招商信诺人寿因保险产品无通知情况下自动续保频遭投诉 近期因多项违规行为收罚单

近日,有消费者向记者反映称,其投保招商信诺人寿一年期健康险产品,却在不知情的情况下“被自动续保”

近日,有消费者向《中国科技投资》记者反映称,通过电销投保了招商信诺人寿保险有限公司(以下简称“招商信诺人寿”)的招商信诺家庭住院定额给付医疗保险后,电销工作人员向其宣传称该保险为一年期。而消费者查看交费记录发现,一年后,这款招商信诺家庭住院定额给付医疗保险仍在正常扣费。消费者质疑招商信诺人寿在未明确告知的情况下为其“自动续保”,导致产生额外的保费支出。

今年上半年,招商信诺人寿的保险业务收入为210.45亿元,同比增加33.27%;净利润为1.61亿元,同比下滑48.4%,陷入增收不增利的局面。近日,招商信诺人寿保险有限公司(以下简称“招商信诺人寿”)山东分公司因未按规定加强对保险代理人的培训和管理,未按照规定使用经备案的保险条款费率,编制虚假资料三项违规行为,被警告并处罚款53万元。多位时任相关负责人被警告并处罚款。

无通知“自动续保”遭投诉

消费者肖先生向记者反映称,2021年1月,其在招商信诺人寿电销工作人员的推销下,为自己投保了一份一年期的招商信诺家庭住院定额给付医疗保险,合同上载明的保险期间为一年。交费记录显示,2021年,肖先生每月需交194.69元保费。近期,肖先生意外发现该份保险仍在正常扣费。最近一期交费记录显示,肖先生每月需交234.55元保费。肖先生质疑招商信诺人寿在没有任何通知的情况下,为其自动续保,导致其产生额外的保费支出。

截至今年9月,近三年的时间,肖先生共交了7261.83元保费。肖先生进行投诉后,招商信诺人寿仅同意向其退还一年的保险费。

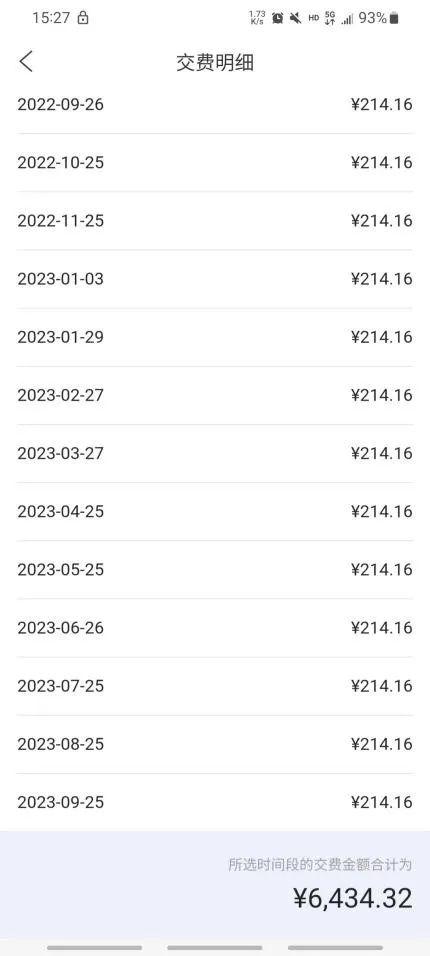

消费者李先生亦向记者反映称,2020年8月,招商信诺人寿的电销工作人员向其推销一年期的招商信诺家庭住院定额给付医疗保险。当时,李先生认为每月交129.87元保费,在自身经济承受能力范围之内,遂决定投保该保险。然而,直至今年9月,该份保险仍在正常扣取保费,保费亦已上涨至每月214.16元。李先生告诉记者,招商信诺人寿电销工作人员在向其推销时,并未向其告知该保险会自动续保。

此外,李先生得知其“被自动续保”后,联系招商信诺人寿客服要求退保并退还一年期以外的保险费,但客服回应称此险种退保后无返还现金价值。李先生表示,招商信诺人寿在向其推销时,并未明确告知该保险会自动续保,在续保时,招商信诺人寿亦未以任何方式向其进行通知及确认。

记者查看黑猫投诉平台发现,招商信诺人寿自动续保相关的投诉较多,不少消费者反映称,工作人员在进行推销时表示保险产品的保险期间为一年,一年后,消费者却在被扣取保费后,方得知该款保险产品会自动续保。

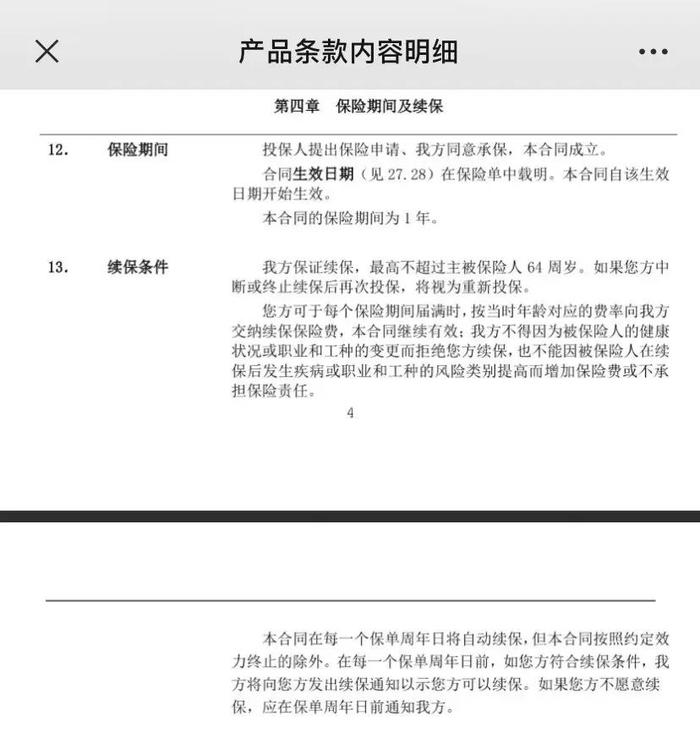

前述消费者提供的保险合同显示,招商信诺人寿在续保条件一项中载明,“我方保证续保,最高不超过主被保险人64周岁。本合同在每一个保单周年日将自动续保,但本合同按照约定效力终止的除外。在每一个保单周年日前,如您方符合续保条件,我方将向您方发出续保通知以示您方可以续保。如果您方不愿意续保,应在保单周年日前通知我方”。

互联网财富管理业务专家王永升向《中国科技投资》记者表示,目前,市场上的短期健康险的保险期间一般是在一年及以下,且不保证续保;保险期间超过一年的,或包含保证续保责任的健康险,属于长期健康险。招商信诺人寿是人身险公司,有资质开展长期健康险,即可销售保证续保的健康险。值得注意的是,保证续保条款是客户的权利,而非义务;对保险公司而言,是义务而非权利。

“针对第二年扣费的问题,长期健康险一般在第一次投保时就会提示投保人是否选择自动续保,如果选择了自动续保,保险公司扣费无可厚非。消费者在投保时就需要擦亮眼睛注意看自己所签署的文件。若保险公司没有提示过自动续保或没有签署自动续保文件就自动扣费,是违反消费者权益的。如需退保可向保险公司沟通退费,以及向监管部门的消费者权益保护部门进行反映”,王永升进一步补充分析道。

为保护投保人、被保险人、受益人的合法权益,规范保险销售行为,今年9月,国家金融监督管理总局发布《保险销售行为管理办法》,其中指出保险公司、保险中介机构应当以适当方式、通俗易懂的语言定期向公众介绍保险知识、发布保险消费风险提示,重点讲解保险条款中的专业性词语、集中性疑问、容易引发争议纠纷的行为以及保险消费中的各类风险等内容。

国家金融监督管理总局深圳监管局发布的《关于2023年上半年保险消费投诉情况的通报》显示,招商信诺人寿是辖区内投诉量排行第二位的人身险公司,投诉涉及的主要事由包括销售纠纷、保险合同变更(保全)纠纷。据原银保监会消费者权益保护局公布的保险消费投诉情况的通报,2022年,招商信诺人寿涉及投诉案件共计1475件。招商信诺人寿在去年年报中亦提及,公司收到的客户投诉持续上升,投诉风险有所增加。

利润下滑、内控或存短板

今年上半年,招商信诺人寿的保险业务收入为210.45亿元,同比增加33.27%;净利润为1.61亿元,同比下滑48.4%,陷入增收不增利的局面。2021-2022年,招商信诺人寿的净利润分别为11.83亿元、7.33亿元,分别同比下滑27.42、38.04个百分点。利润连年下滑的同时,招商信诺人寿亦频收罚单,内控管理或存短板。

鲁金罚决字〔2023〕42号显示,招商信诺人寿山东分公司因存在未按规定加强对保险代理人的培训和管理、未按照规定使用经备案的保险条款费率、编制虚假资料三项违规行为,被警告并处罚款53万元。其中,山东分公司警告并处罚款32万元,分支机构罚款21万元。

此外,监管部门对相关责任人开出3张罚单。时任招商信诺人寿山东分公司市场部副总经理金钊对山东分公司编制虚假资料负有责任,被警告并处罚款3万元。时任烟台中心支公司网点业务部副总经理刘军对烟台中心支公司编制虚假资料负有责任,被警告并处罚款4万元。时任山东分公司健康险业务部总经理助理杜韬对山东分公司未按照规定使用经备案的保险条款费率负有责任,被警告并处罚款2万元。

记者梳理发现,招商信诺人寿已多次因编制虚假资料、财务数据不真实等违规行为受到处罚。2022年5-6月,招商信诺人寿重庆分公司、深圳分公司先后因财务数据不真实收到监管开出的罚单。2021年,招商信诺人寿陕西分公司因编制或者提供虚假的报告、报表、文件、资料收到监管开出的罚单。

针对招商信诺人寿消费投诉及内控管理等问题,记者致函招商信诺人寿,截至发稿,尚未获得回复。

(中科财经)