东吴证券:加息7次+缩表 2022年市场的不可承受之重?

原标题:东吴证券:加息7次+缩表2022年市场的不可承受之重?来源:东吴证券

摘要

美联储刚刚结束了2022年议息会议“首秀”。会前年内加息4次、年中缩表已基本成市场共识,但1月会议美联储的表态明显更“鹰”,美元和美债收益率强势上涨,我们认为以下三点内容值得重点关注。

美联储刚刚结束了2022年议息会议“首秀”。会前年内加息4次、年中缩表已基本成市场共识,但1月会议美联储的表态明显更“鹰”,美元和美债收益率强势上涨,我们认为以下三点内容值得重点关注:

首先,3月将开启加息,年内最多可能加息7次。声明显示美联储认为由于高通胀和强劲的就业,加息的合适时机很快就会到来(soon),鲍威尔在新闻发布会上表示“如果情况合适,美联储希望在3月加息”,“不排除每次FOMC会议都加息的可能”,这意味着2022年加息次数最高可到7次,这一超市场预期的鹰派表述令美股由涨转跌,美债收益率和美元指数短线大涨。

其次,缩表正式提上日程,最早7月落地。1月会议宣布了缩表的基本原则,缩表作为加息的辅助工具,将在加息后已可预见的方式逐步落地。鲍威尔表示,“将在加息至少一次之后开会讨论缩表事宜”,这意味着缩表最早将在6月正式宣布,7月落地。除此之外,美联储表示长期看要减少对信用市场的影响,这意味着缩表可能优先减少MBS的持有量,信用利差走阔进一步使得美股承压。

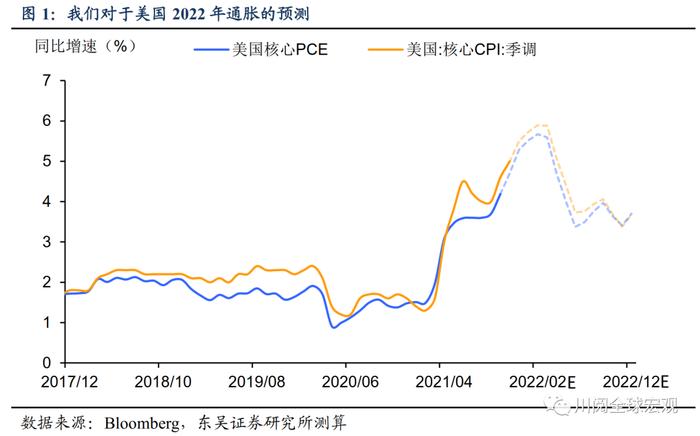

第三,通胀形势依旧严峻,供给瓶颈短期内无法解决。随着美国就业市场继续改善、逐步接近充分就业,由供给瓶颈和工资上涨带来的通胀压力可能比联储预期的更长久。半导体等供应链问题将持续至超过2023年。我们预计美国通胀在第一季度见顶后,全年仍处于较高水平(图1)。

我们认为2022年美联储加息7次的可能性不大。除了就业和通胀之外,金融稳定也是美联储货币政策的重要考量,而股市无疑是其中重要的一环。我们认为过于快速的紧缩将导致美国股市继续大幅回调,反过来会约束美联储紧缩的步伐。

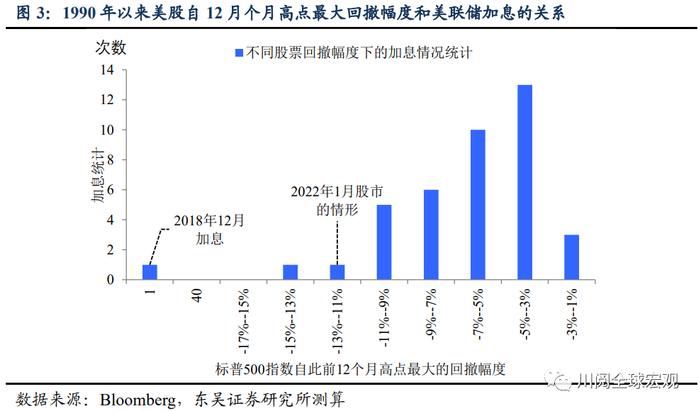

2022年开年以来美股的回调已经接近这一临界点。我们统计了1990年以来标普500指数回撤幅度和联储加息的关系,我们发现当议息会议前标普500指数自之前12个月高点回撤幅度超过9%,最大回撤幅度超过15%时,美联储会暂停甚至停止加息。例如2018年12月加息就是上一轮加息周期的终点,彼时标普500自12个月高点回撤14.5%,最大回撤超过20%(图2和3)。2022年1月议息会议前,在年内加息4次+缩表的预期下,标普的这两个回撤指标分别达到7.9%和12.4%,已经接近制约联储紧缩的临界点。

此外,缩表加速且更加偏向减持MBS可能会使得美国的信用利差走阔,这会进一步加剧美股调整的压力。从历史上看高收益债期限利差的大幅走阔往往对应着美股的明显调整(图4)。2022年初以来标普500指数虽然已经下跌约8%,虽然当前信用利差尚处于较低水平,但加息和缩表的加速很可能会使得信用利差走阔带来美股继续回调的压力。

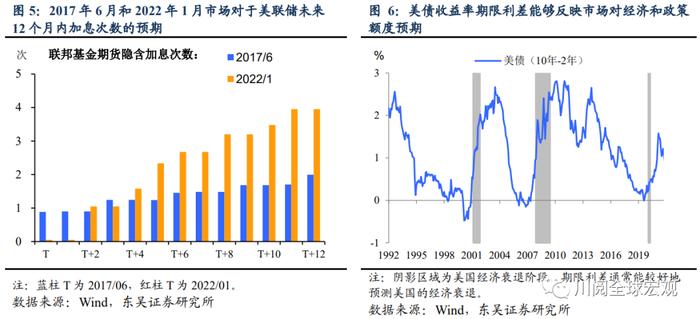

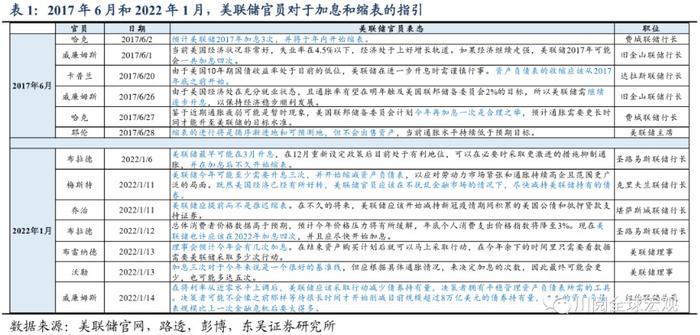

我们认为2022年美联储加息4次更加合理。除了上述股市方面的原因外,参考上一轮紧缩周期(2015年至2018年)来看,在类似的市场环境下,美联储具备年内加息4次和缩表的空间。2017年6月,市场预期未来一年内加息2次,且缩表预期强烈(美联储在6月议息会议公布了缩表指引)。除此之外,当时10Y-2Y美债利差在0.78%左右,与当前相仿,而这一利差水平反映的是市场对于经济和政策的预期情况(图5和6)。

2017年6月之后,美联储于9月宣布开始缩表,12个月内加息3次。而2018年下半年的两次加息则被认为是导致市场动荡,经济放缓的重要原因。考虑到美联储本轮紧缩周期面临更大的通胀压力,相对更快的年内4次加息是合理的。

从资产表现来看,2017年6月之后市场并未因加息和缩表而崩盘。虽然当时加息预期不及2022年1月激进,但也可以作为大类资产表现的重要参考点(图6和7):

股指方面,2017年6月后,美股、A股和港股都发生了短暂的回调,7月美股和A股横盘震荡,但在强劲的经济基本面的支撑下,8月各大股指重回上行态势,最终缩表“安全落地”。总体来看,加息和缩表预期并未阻断各大股指后半年的上涨趋势,值得注意的是同期港股的表现更好、弹性更大。

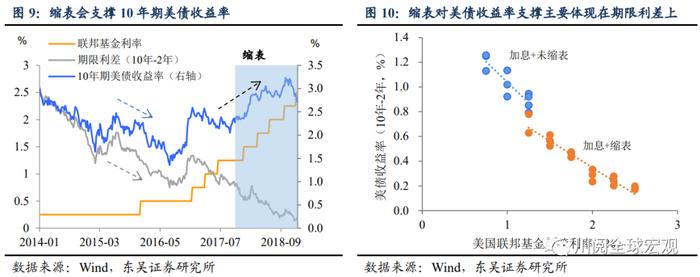

债券方面,美债出现了“三段式”行情演绎,2017年6月缩表预期渐浓时10年期美收益率上涨,随后的回落主要反映了该预期的阶段性降温,9月缩表落地后美债收益率重回上涨,这主要是由于缩表能明显削弱加息对期限利差的压缩效果。而这一典型的“三段式”行情演绎对于2022年的市场有一定的借鉴意义(图8至9)。

汇率方面,2017年美元指数整体偏弱,主要的原因是全球经济强劲复苏,以欧元区为代表的非美经济体纷纷开始边际收紧货币政策。这一重要基本面因素在2022年能否出现还存在较大不确定性,不过缩表带来美债收益率(尤其是实际收益率)上涨,阶段性支撑美元指数走强,可能会在2022年年中再现。

风险提示:疫情变异和扩散超预期;供需紧张和地缘政治危机下商品价格超预期大涨