【IPO案例】外销以报关单而非提单作为收入确认时点的合理性

问询问题

问题3.关于收入确认。

根据申报材料:外销FOB、CIF、C&F贸易模式下发行人取得报关单后确认销售收入,而部分可比公司取得提单后确认销售收入;

请发行人说明:FOB、CIF、C&F贸易模式下产品控制权转移时点,不同货运方式下报关单与提单之间时间间隔,分析以报关单而非提单作为收入确认时点的合理性;

问询回复

发行人说明

(一)FOB、CIF、C&F贸易模式下产品控制权转移时点,不同货运方式下报关单与提单之间时间间隔,分析以报关单而非提单作为收入确认时点的合理性;

1、FOB、CIF、C&F贸易模式下产品控制权转移时点

FOB、CIF、C&F等贸易模式下,公司按规定办理完出口报关手续,取得报关单后,公司以报关单上的出口日期作为收入确认的日期,根据《中华人民共和国海关进出口货物报关单填制规范》,出口日期指运载出口货物的运输工具办结出境手续的日期,在该时点下,公司在完成报关出口后不再保留与商品所有权相联系的继续管理权,企业已将该商品所有权上的主要风险和报酬转移给客户,相关的经济利益很可能流入企业,公司以报关单出口日期确认销售收入符合相关规定。

2、不同货运方式下报关单与提单之间时间间隔,以报关单而非提单作为收入确认时点的合理性

报告期内,公司境外销售的主要货运方式为水路运输和航空运输,其中:水路运输方式占比在60%-65%左右,航空运输方式占比在30%-35%左右,公司以水路运输方式为主。通常情况下,水路运输方式下报关单上的出口日期一般早于提单日期0-5天左右,而航空运输方式下,报关单上的出口日期一般晚于提单日期0-5天左右,因此,不同货运方式下,报关单出口日期与提单日期时间间隔均相对较短,无论以报关单或提单作为收入确认时点对报告期内公司营业收入变动的影响额均较小。

公司按报关单出口日期与提单日期孰晚的原则,对影响公司营业收入及营业利润的情况进行了估算,估算结果如下:

由上表可以看出,若公司按照报关单出口日期与提单日期孰晚的原则进行估算,2020年、2021年及2023年1-6月公司将分别增加营业收入49.33万元、86.03万元及108.67万元,2022年则减少营业收入47.23万元,同时,以该营业收入影响额进行估算,公司将对应增加2020年、2021年及2023年1-6月营业利润13.74万元、24.81万元及24.49万元,减少2022年营业利润11.29万元。报告期内,上述营业利润影响额分别占公司营业利润的比例为0.24%、0.23%、-0.12%和0.61%,金额及比例均较小,对公司的经营成果不构成重大影响。

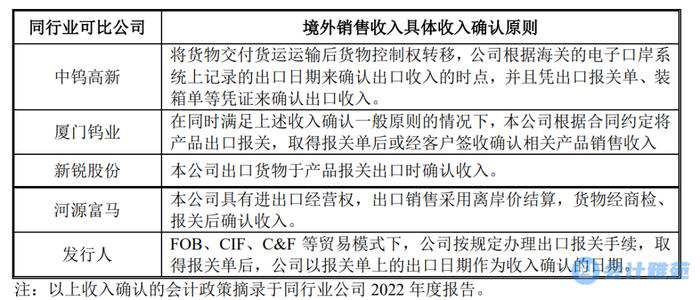

此外,同行业可比公司中,中钨高新、厦门钨业、新锐股份、河源富马境外销售的收入确认原则如下:

上述同行业可比公司均以取得报关单,按报关出口确认收入,而发行人以报关单上的出口日期作为收入确认的日期,与上述同行业可比公司收入确认政策不存在重大差异,公司以报关单而非提单作为收入确认时点具有合理性。