美国居民人均存款高达5.1万美元,那为何有四成居民拿不出400美元呢?

美国联邦储备委员会(下文简称美联储)公布了截止到2023年6月末的居民家庭与非营利组织的资产负债表,显示:资产总额为174.59万亿美元,负债总额为20.14万亿美元,均创下历史新高。

这接近174.6万亿美元的资产中,包括住房、汽车在内的非金融资产总额为57.545万亿美元,包括现金、存款、股票、债券、基金在内的金融资产总额为117.045万亿美元。

接下来看金融资产中的存款

截止到2023年6月末,美国居民家庭与非营利组织的各类型存款金额为17.786万亿美元,与上年同期的18.26万亿美元相比缩减了2.6%,与高峰时期的18.32万亿美元相比下跌了2.9%。

17.786万亿美元的存款(如下图),是居民家庭与非营利组织共同拥有的,这里面有多少是居民家庭的呢?美联储的报告中并未给出答案,我们只能从之前的报告中来推算了。

截止到2022年年末,美国非营利组织的存款余额约为7300亿美元。若最近半年时间内的变化不大——即便增加或减少百亿美元,对总量也不会产生较大的计算偏差。

由此我们可推算出:美国居民家庭的存款余额在17.056万亿美元左右。按3.335亿的总人口计算,美国居民人均存款约为5.1万美元。这个成绩,表明多家媒体说的“美国人不爱存款”为谣言。

还颠覆了另外一个谣言,那就是:

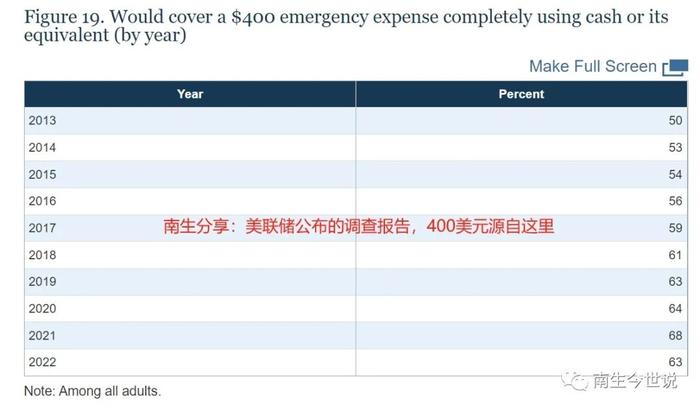

大约四成的美国成年人,居然拿不出400美元——这个说法在网络上很普遍啊,经常被用来作为美国贫富分化严重,美国人不爱存款的证据。

但从美联储公布的居民储蓄总额角度来看,这个说法显然有着不小的问题。人均存款这么高,怎么可能有四成成年人拿不出400美元呢?

为了搞清楚里面的“猫腻”,南生将继续引用美联储公布的调查报告,给大家揭示真相。

这个调查已做了好些年了。在2013年的时候,能拿出400美元的美国成年人占比50%,2017年占比59%,2018年占比61%。反过来,就是大约四成的美国成年人,拿不出400美元。

最近几年的数据好一些,在2021年的时候拿不出400美元的美国成年人占比在32%;2022年又扩大至37%,又达到了接近四成的比例。

但请注意,美联储在这个400美元金额上加了限定词——emergency,中文是“突发事件”。并指出,当美国人遇到“医疗、保健”的额外支出时,就属于突发事件。

美联储指出:过去的12个月中,大约有23%的美国成年人遭遇意外的医疗费用支出。但很多美国成年人,却没有为与医疗、健康有关的费用做好应急财务规划准备。

失业,也属于突发事件。美联储指出,46%的美国成年人并未设置“若遭遇突然失业危机时,他们的家庭预算中留足了三个月的生活支出的应急预算资金”。

现在,大家看明白了吧!美联储做的这个调查,突出的是:美国居民家庭在制定财务预算方面的弹性。在制定了旅游、生活开支、基础医疗等方面的开支后,有没有单独为突发事件设定应急资金。

举个例子,某个家庭制定了1000美元的医疗保健基金。不幸的是,当出现需要种植牙的突发事件后,之前设定的1000美元用完了,超出家庭预算了。那就需要在“应急资金”项目中挪用。

美联储调查显示,大约有四成的美国成年人在制度家庭预算方面并未设置这样的“应急资金”,表明了美国居民在制定家庭财务开支预算方面还不完善,仍有较大的提升空间。

这种理念,值得中国人学习

我们中国人也可以制定家庭年度开支预算,例如:生活成本、服装开支、外出就餐开支、旅游开支、人情往来开支、电器更换开支、教育开支等等,最后再加个“突出事件的应急资金”。

假设到年底了,没有遭遇任何突发事件,原来设定的2000元应急资金还躺在那里。南生原本规划的3000元手机更换开支,就可以提高至5000元——把应急资金拿来,提高手机消费档次。

当然了,也可以不使用应急资金,挪到下一年的家庭开支预算中。若咱们也做这样的调查,恐怕我国居民家庭开支预算中,没有设置“应对突发事件的应急资金”的比例会更高吧。

小结:美国贫富分化现象的确很严重,但不至于有高达四成的美国成年人无法拿出400美元。他们真正拿不出的是“制定家庭开支预算的时候,并未设置价值400美元的应急资金”项目。本文由南生撰写,无授权请勿转载、抄袭!