【城投策略 | 九】净价高于面值的城投债还有哪些?

+

基本内容

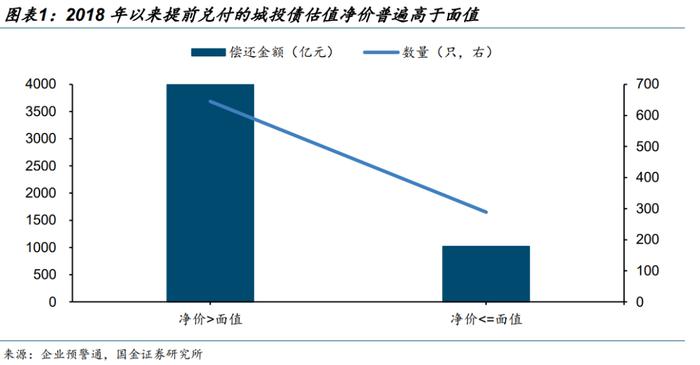

随着一揽子化债不断推进,10月以来提前兑付的城投债中通过表决且以面值兑付的占比高达70.7%。近期城投债市场火热,投资者对二级溢价买入且净价大于面值的债券较为关注,担忧提前兑付且无补偿引发亏损。目前提前兑付方案主要有三种:面值兑付、面值+补偿兑付以及净价/市价要约回购兑付,而提前兑付债券面值普遍低于净价。2018年以来共934只城投债被提前兑付,其中净价高于面值的金额占比高达79.7%,因此提前兑付方案值得重点关注。

1、提前兑付为什么可能造成城投债投资亏损?

当城投债券的到期收益率低于票面利率时,债券净价会高于面值,当债券接近到期日时,债券估值净价也会不断回归票面价值。假如机构在二级市场以高溢价(较高净价)买入债券,且在到期日之前债券以面值提前兑付,买入净价与债券票面面值之间会存在一定差额,若发行人未进行面值补偿或市价净价回购,则该笔债券提前兑付或引发相应亏损。

2、提前兑付方案如何经持有人开会通过?

城投债提前兑付决议一般需要首先发布持有人会议公告,后召开持有人会议,一般超过总表决权数额50%的持有人同意后决议方可生效,银行间市场额外要求超过总表决权数额90%的持有人同意后提前兑付议题方可生效。在以上流程均通过后发布持有人会议决议和会议法律意见书,最后发布提前兑付公告。投资者在二级市场上溢价买入净价大于面值的城投债时,应关注发行人及存续个债的投资机构分布情况及占比,若投资机构持券集中度较低,机构较为广泛且持有分散,面值兑付的方案通过概率或较低,如10月天津西青经济开发集团有限公司表决未通过。

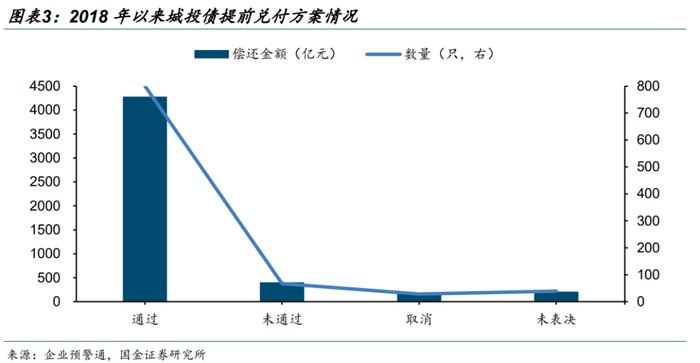

3、提前兑付通过情况如何?

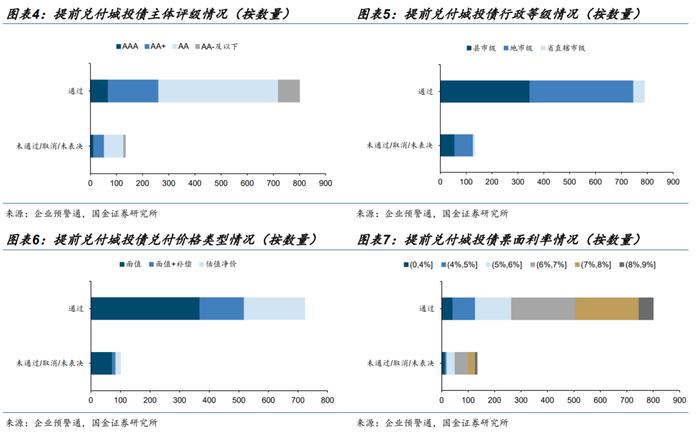

2018年以来共有800只城投债提前兑付决议通过,占整体提前兑付债券的85.7%。从主体评级来看,已通过提前兑付决议中主体评级为AA级的城投债占全部通过数量的57.3%。从行政等级来看,通过提前兑付决议的县市级和地市级城投债较多,分别为346只和401只。从兑付价格类型来看,以面值兑付的城投债较多,占全部通过数量的44.7%。从票面利率看,已通过提前兑付的城投债整体利率较高,平均票面利率为6.5%。

4、10月以来提前兑付未进行补偿的主体有哪些特征?

2023年10月以来提前兑付的债券中,以面值兑付且面值小于净价的债券金额占比较2018年-2022年明显提升41%,或与本轮化债拨付的资金只包含提前兑付的本金未包含相应利息有关,相关溢价部分及利息部分需由发行人或者地方政府自行承担。面值兑付的主体主要有以下特征:1)弱区域且投资人集中度较高。本轮以面值兑付且面值低于净价区域中,广西、黑龙江和辽宁的偿付金额和数量位居前五,资质较弱、存续公开债券较少、非公开债占比较高且投资人集中度较高的发行人更倾向于以面值提前兑付。2)高票息。本轮提前兑付主要以高票面利率债券为主,高成本的债券净价高于面值的差价较多且发行人承担财务费用较高,发行人更倾向于提前兑付。3)短期限。本轮提前兑付债券剩余期限均较短,大多债券于2019年及之前发行,为已存续时间较长债券。

5、存量债券高净价仍有哪些提前兑付博弈机会与风险?

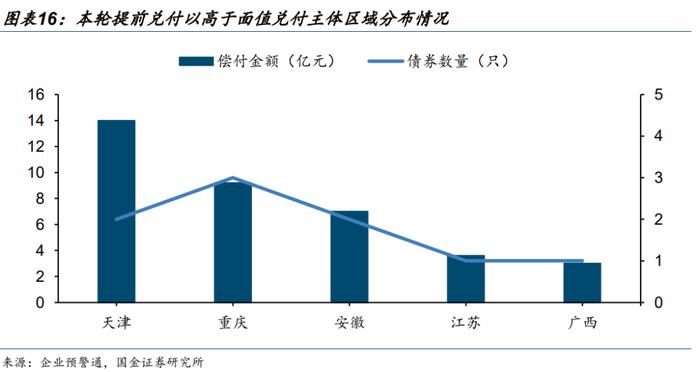

10月以来共9只城投债以面值+补偿或高于面值的净价提前兑付,天津和重庆规模较大,未来可关注重点省份中公开债占比较高且投资人较为分散的区域及主体,其提前兑付提供补偿或以较高净价兑付概率较大。同时,当前城投债二级交易情绪火热,部分投资机构在二级市场上溢价买入高净价存续债券,部分债券或面临提前兑付。若发行人并未提供面值补偿或按照净价/市价回购,投资机构或面临亏损。(净价大于面值城投债详细数据梳理见正文)

+

报告正文

一、城投债提前兑付风险几何?

随着一揽子化债不断推进,10月以来公告提前兑付的城投债中,通过表决且以面值兑付的占比高达70.7%。近期城投债一二级市场火热,投资机构对二级溢价买入且净价大于面值的债券较为关注,担忧提前兑付且无补偿引发投资亏损。目前城投债提前兑付的方案主要有三种:面值兑付、面值+补偿兑付以及净价/市价要约收购兑付,需要关注的是提前兑付的城投债的债券面值普遍低于公告日估值净价,面值兑付对投资者较为不利。自2018年以来,共有934只城投债被提前兑付,其中645只债券估值净价高于面值,涉及偿付金额达3998.5亿元,占提前兑付金额的比例达79.7%,因此提前兑付方案值得投资机构重点关注。

1、提前兑付为什么可能造成城投债价值亏损?

由于债券净价=债券全价-应计利息,即债券净价=Σ[每期付息金额/(1+到期收益率)^n]+债券面值/(1+到期收益率)^剩余年限-应付利息,当城投债券的到期收益率低于票面利率时,债券净价会高于面值,当债券接近到期日时,债券估值净价也会不断回归票面价值。假如机构在二级市场以高溢价(较高净价)买入债券,且在到期日之前债券以面值提前兑付,买入净价高于债券票面面值之间会存在一定差额,若发行人未进行面值补偿或市价净价回购,则该笔债券提前兑付或引发相应亏损。

2、提前兑付方案如何经持有人开会通过?

城投债提前兑付决议通过一般需要几个流程,首先发布持有人会议公告,后召开持有人会议,根据交易所市场和银行间市场的相关规定,出席持有人会议的表决权数额应超过总表决权数额的1/2会议方可生效,此外银行间市场还对特别议案的决议作出规定,即超过总表决权数额90%的持有人同意后提前兑付议题方可生效。在以上流程均通过后发布持有人会议决议和会议法律意见书,最后发布提前兑付公告。投资机构在二级市场上溢价买入净价大于面值的城投债时,应关注发行人及存续个债的投资机构分布情况及占比,若投资机构持券集中度较低,机构较为广泛且持有分散,面值兑付的方案通过概率或较低,如10月天津西青经济开发集团有限公司表决未通过。

3、提前兑付通过情况如何?

自2018年以来,共有800只城投债提前兑付决议通过,占整体提前兑付债券的85.7%,偿还金额达4263.7亿元,未通过/未表决/取消提前兑付决议的数量为134只,涉及金额749.9亿元。

从主体评级来看,已通过提前兑付决议中主体评级为AA级的城投债共458只,约占全部通过数量的57.3%。从行政等级来看,通过提前兑付决议的县市级和地市级城投债数量均较大,分别为346只和401只。从兑付价格类型来看,以面值兑付的城投债数量较大,共368只,约占全部通过数量的44.7%,以面值+补偿和估值净价兑付的城投债分别为150只和205只。从票面利率看,已通过提前兑付的城投债整体利率较高,平均票面利率为6.5%,票面利率在6%-7%和7%-8%的城投债数量最多,分别为243只和239只。

4、10月以来提前兑付未进行补偿的主体有哪些特征?

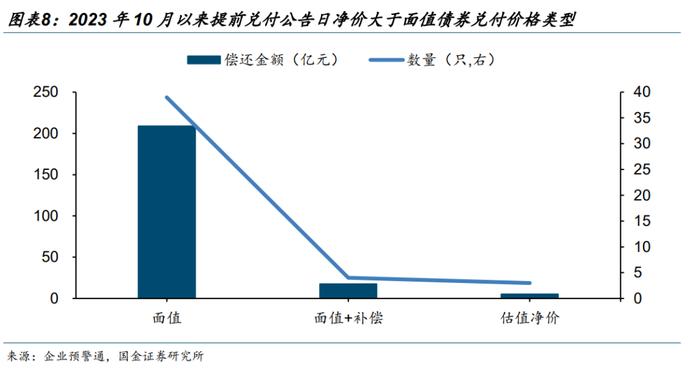

2023年10月以来共有39只债券以面值兑付且面值小于估值净价,数量占提前兑付债券的比重为52%,较2018年-2022年提升34.2%;偿付金额达210.7亿元,金额占比达56.4%,较2018年-2022年明显提升41%,或与本轮化债拨付的资金只包含提前兑付的本金未包含相应利息有关,相关溢价部分及利息部分需由发行人或者地方政府自行承担。我们分析面值兑付的主体,主要有以下特征:

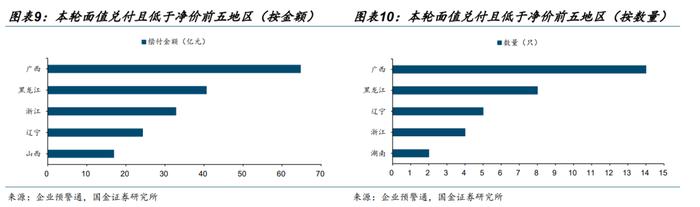

特征一:弱区域且投资人集中度较高。本轮以面值兑付且面值低于净价区域中,广西、黑龙江和辽宁的偿付金额和数量位居前五,偿付金额分别为64.7亿元、40.6亿元和24.3亿元。在本轮以面值兑付且面值低于净价的发行人中,私募债占全部存量债券规模的平均比例为76.4%,而其他提前兑付的发行人(包括以面值兑付但面值不低于净价、面值+补偿兑付以及净价/市价要约收购兑付)中,存量私募债平均占比为68.6%。资质较弱、存续公开债券较少、非公开债占比较高且投资人集中度较高的发行人更倾向于以面值提前兑付。

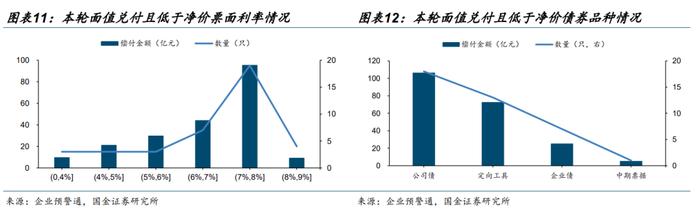

特征二:高票息。本轮提前兑付主要以高票面利率债券为主,且公司债和定向工具较多。平均票面利率达6.71%,票面利率在7%-8%的债券数量为20只,占总量的一半,偿付金额达97.3亿元,而6%以上债券数量为31只,偿付金额达150.4亿元;公司债共19只,偿付金额为108.1亿元,平均票面利率达6.2%,定向工具13只,偿付金额达72.5亿元,平均票面利率达6.7%。高成本的债券净价高于面值的差价较多且发行人承担财务费用较高,发行人更倾向于提前兑付。

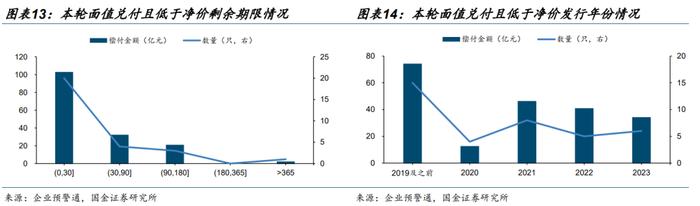

特征三:短期限。本轮提前兑付债券剩余期限均较短,平均剩余期限约77天,剩余期限在30天以内的债券数量为20只,占总量的一半,剩余期限超过180天的债券仅1只,偿付金额仅2亿元。此外,本轮提前兑付城投债大多于2019年及之前发行,数量为16只,偿付金额达79.2亿元,2023年发行的城投债数量为6只,偿付金额达19.5亿元,可见本轮提前兑付债券大多为已存续时间较长债券。

5、存量债券仍有哪些博弈机会?

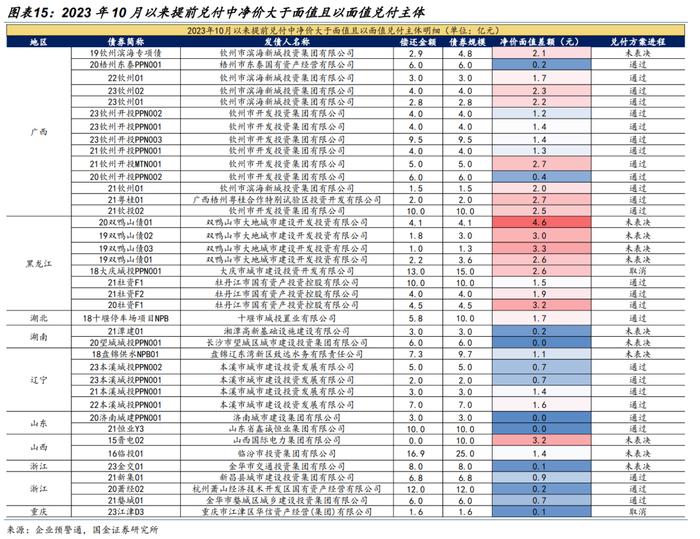

10月以来,共9只城投债以面值+补偿或高于面值的净价提前兑付,天津和重庆规模较大,偿付金额分别为14亿元和9.2亿元,或与这两个区域公开债占比较高且投资人较为分散有较大关系。其中天津市发行的两只债券21西青经开MTN001和22西青经开MTN001于11月8日公告将以现金要约的方式兑付,收购价格净价分别为101.97元/百元面值和102.10元/百元面值,略高于公告日当日估值净价,而17渝龙头项目NPB01于11月1日取消以净价方案兑付后,于11月9日提出以103元/百元面值方式兑付,相较于公告日当日估值净价提高约1.03元/百元面值。这些主体的其他存续债券提前兑付提供补偿或以较高净价兑付的概率较大,值得重点关注。

未来可关注重点省份中公开债占比较高且投资人较为分散的区域及主体,其以面值+补偿或高于面值的净价提前兑付的概率较大。同时,我们认为当前城投债二级交易情绪火热,部分投资机构在二级市场上溢价买入高净价存续债券,部分债券或面临提前兑付。若发行人并未提供面值补偿或按照净价/市价回购,投资机构或面临相应亏损。

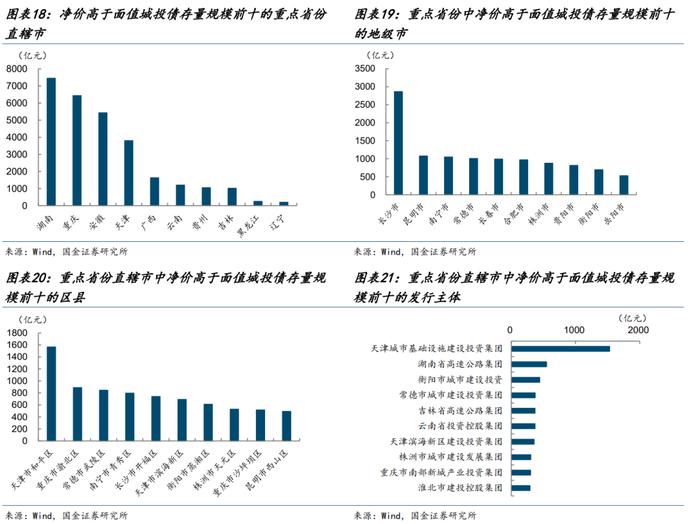

目前高净价债券分布的省份直辖市中重点关注获取较多特殊再融资债的湖南、重庆、安徽、天津等地区,同时这些省市中内蒙古、天津、云南等地2024年到期的债券比例较高,提前兑付比例或较高。分地级市来看,重点省份中长沙市、昆明市、南宁市高净价债券的存量规模较大;分区县来看,重点省份中天津市和平区、重庆市渝北区、常德市武陵区等地净价高于面值的城投债存量规模较大。

我们在存量城投债中首先按照以下条件筛选出被提前兑付概率较高的债券:(1)私募债;(2)将于2023-2024年到期;(3)截至目前特殊再融资债发行较多的区域(贵州、天津、云南、湖南、内蒙古、吉林、辽宁、重庆、广西、安徽、黑龙江)。

在这些债券中,我们再按照以下标准筛选出可能以面值+补偿的形式提前兑付的债券:(1)净价与面值之间的差距大于0但小于2元/百元面值;(2)10月以来提前兑付的城投债中按照面值兑付占比较低的区域;(3)非银金融资源较多的区域;(4)发行主体存量债券中私募非公开债占比小于50%。

最终我们得到34只符合以上条件的城投债,涉及14个城投平台,主要位于天津、云南等省份直辖市。这些平台或以面值+补偿的形式提前兑付部分债券,若投资机构在二级市场上溢价买入此类债券,在发行人提前兑付时不易产生亏损。

风险提示

1)统计口径存在误差:部分数据统计口径存在误差,相关计算结果仅作为参考;

2)数据缺失所致偏差:由于数据整理不完全,或会导致相关指标计算有偏差;

3)超预期风险:超预期风险事件出现,或影响债券市场整体走势和兑付节奏。

+

证券研究报告:《城投策略(九)——净价高于面值的城投债还有哪些?》

对外发布时间:2023年11月26日

报告发布机构:国金证券股份有限公司

证券分析师:樊信江

SAC执业编号:S1130522120003

邮箱:fanxinjiang@gjzq.com.cn