如何在ESG报告中应用ISSB准则?需理解“概念基础”

IFRSS1提供了针对企业可持续相关财务信息披露的整体要求。相较于草案,IFRSS1正式发布文件在“核心内容”(Corecontent)前增加了“概念基础”这个一级标题,纳入原本放在“一般特征”的公允反映、重要性、报告主体和关联信息等四个部分内容,作为整个标准的概念基础。这也是ISSB准则建立ESG信息披露“全球基线”的基石。本文将对四大概念进行解读,以帮助企业理解ISSB准则构建整体披露要求和体系的基础。

IFRSS1草案及正式发布文件目录的对比

一、

“概念基础”是什么?

IFRS S1概念基础是指导企业开展可持续相关财务信息披露的重要基础,确保企业开展披露时使用相同的概念与定义。掌握“概念基础”,可以为企业应用ISSB准则打好地基。

商道观点:在不同的司法管辖区,关于“概念基础”的解释、应用和执行往往存在差异。一个结构紧凑、逻辑连续的概念框架是制定高质量报告标准的基础,不仅可以在准则制定时确保概念的连贯性,也在规则的执行过程中为专业性的判断提供坚实基础。

鉴于当前没有一个直接适用于可持续相关财务信息(ESG报告)的独立概念框架,ISSB在IFRS S1中专门增加“概念基础”章节,对关键概念进行统一解释和应用指导,确保ISSB准则要求的企业正在应用和解释相同的词汇,对于准则作为“全球基线”的制定、推广和应用执行有着极其重要的意义。

IFRS S1概念基础参考了IASB《财务报告概念框架》(ConceptualFrameworkforFinancialReporting)和《国际会计准则第1号——财务报表列报》(IAS1),结合可持续相关财务信息披露的语境,对公允反映、重要性、报告主体和关联信息四个概念进行了定义,进一步强调信息应具有财务实质性。

二、

如何理解“概念基础”的四个概念?

概念1:

公允反映(Fairpresentation)

“一份完整的可持续相关财务信息披露应公允反映所有可合理预期会影响主体前景的可持续相关风险和机遇,提供与可持续相关风险和机遇相关的完整、中立和准确的描述,如实反映(faithfulrepresentation)相关风险和机遇,并披露可比较、可验证、及时和可理解的信息,在必要时进行额外的信息披露。”

会计准则要求:

财务报表应公允反映一个主体的财务状况、财务绩效和现金流量。公允反映需要按照《财务报告概念框架》中设定的资产、负债、收入和费用的定义和确认准则,如实反映交易、其他事件和状况的影响。

以一种能提供相关、可靠、可比和易于理解信息的方式呈现信息,包括会计政策。

——《国际会计准则第1号——财务报表列报》

商道解读:IFRSS1“公允反映”概念源自IAS1,对于信息有用性的要求与《财务报表概念框架》保持一致,有助于企业报告编制部门更好地理解可持续财务信息披露准则要求。

同时,ISSB也考虑到编制可持续相关财务披露的人员可能与编制财务报表的人员不同,且可能不熟悉IFRS会计准则或《财务报告概念框架》,因此将部分表述进行微调以便理解,例如在“如实反映”的特征中,以“准确”(accurate)来替代“无误”(freefromerror)。

在实际报告编制过程中,可持续相关财务披露报告的编制需要董事会、战略部门、财务部门等各职能部门及各业务条线自上而下地通力合作,才能确保高质量地披露可持续相关风险和机遇信息,真正满足公允反映的要求。

概念2:

重要性(Materiality)

“主体应披露可合理预期会影响主体前景的可持续相关风险和机遇的重要信息。如果漏报、错报或掩盖信息,将影响通用目的财务报告使用者基于特定主体的可持续相关财务信息做出决策,该信息就是重要的。”

会计准则要求:

如果漏报、错报或掩盖信息,将影响通用目的财务报告使用者基于特定主体财务信息的财务报表做出决策,该信息就是重要的。

——《财务报告概念框架》《IAS1》

商道解读:概念基础中的“重要性”与财务披露的要求有相通之处,也有特殊要求。

首先,“重要性”的定义是相通的,这确保企业开展可持续相关披露能为财务报告使用者提供有用信息。重要性在ESG及可持续发展领域也常称为实质性。ISSB明确,IFRSS1对重要性、重要信息的定义与《财务报告概念框架》和《IAS1》保持一致,融入了可持续相关财务披露的语境表述,要求重要性判断需在企业可持续相关财务披露的背景下进行,披露重点是那些可合理预期会影响通用目的财务报告使用者决策的信息。

其次,在判断标准上,可持续相关信息披露提出了特殊要求。使用在概念上一致的定义有助于增强企业按照IFRS标准编制的报告之间的连贯性,但针对可持续相关财务披露的重要性判断必然与财务报表的判断有所不同,可持续相关风险和机遇的信息并不受资产和负债的定义以及相关标准的约束,需要考虑的财务影响时间期限比财务报表考虑的时间期限更长,可能有不同的计量基准,还应考虑其价值链中各环节的财务影响。

《IFRSS1结论基础》提出,在进行重要性判断时,企业必须考虑那些不太可能发生但可能产生影响的风险和机遇,包括企业活动对环境和社会的影响以及环境和社会对企业现金流、资金成本和融资可得性的影响之间的关系。这表明,ISSB认可企业活动对外部的影响可能反过来影响企业的财务状况,企业在披露中应尽量使重要信息突出。

如遇法规不允许或者涉及商业敏感信息等特定情况,IFRS S1允许企业豁免披露机遇相关信息,但此项豁免不适用可持续风险相关信息。举例来说,企业的可持续相关机遇信息如涉及国防、信息安全等涉及国家机密、触及政府部门的硬性保密要求的内容,将可使用相关豁免。

概念3:

报告主体(Reportingentity)

“可持续相关财务信息披露报告主体应与相关通用目的财务报表的报告主体相同。”

商道解读:可持续相关财务信息披露与企业财务报表主体的一致性更有利于呈现可持续相关风险和机遇的财务影响。

在实践过程中,部分企业目前可持续披露范围由于数据和信息可得性的问题,往往小于财务报表范围。随着ISSB准则的生效及应用,企业要确保可持续报告披露范围与财务报表的报告主体披露范围对齐。也就是说,与合并财务报表一起呈现的可持续相关信息应是对母公司及其子公司的影响。

值得注意的是,企业需将价值链上下游可能对母子公司产生的重要影响也考虑在内,这在IFRSS2气候相关披露的要求中亦有明确要求。

概念4:

关联信息(Connectedinformation)

“主体提供信息,使通用目的财务报告使用者能够评估以下类型的关联性:

信息所涉及的项目之间的关联性,例如各种可合理预期会影响主体发展前景的可持续相关风险和机遇之间的关联性;

主体提供的信息之间的关联性,包括:1)主体披露的可持续相关财务信息(如治理、战略、风险管理以及指标和目标)之间的关联性以及 2)主体披露的可持续相关财务信息与、通用目的财务报表以及主体发布的其他通用目的财务报告(如财务报表)之间的关联性。”

商道解读:IFRSS1对于关联信息的要求旨在让企业披露的信息,更好地帮助投资者理解各种可持续相关风险和机遇之间的联系,以及这些风险和机遇与企业绩效之间的联系,从而有助于投资者决策。IFRSS1希望企业在披露时尽量确保数据和假设的一致性,但也承认可能存在合理的不一致,要求企业披露有关重大差异的信息。

企业需要解释各种可持续风险和机遇之间的关系和权衡考量,例如环境风险如何影响其声誉或运营能力,以及为应对这些风险而开发新产品如何影响企业财务报表中的员工构成或财务绩效。

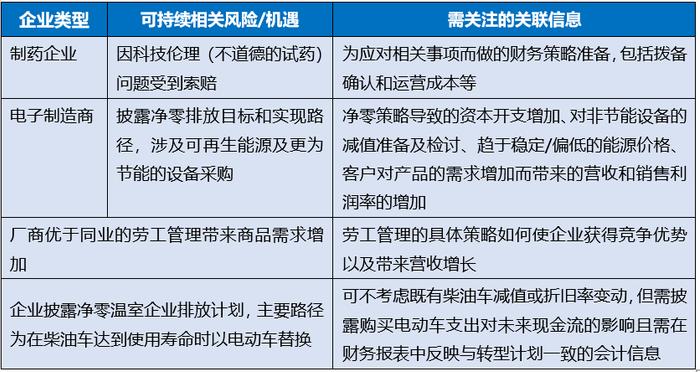

对“关联信息”的展示将是企业应用ISSB准则开展信息披露的主要难点,需要可持续管理涉及各部门、各业务条线与财务部门提前加强协同,识别可持续相关风险与机遇与企业财务报表的关联。本文整理了《IFRSS1结论基础》中列出的相关示例,为企业提供思路和指导。

关联信息示例

三、

ESG报告中如何应用“概念基础”

ISSB准则要求实体披露所有重要的可持续相关风险和机遇的信息,即可比较、可验证、及时和可理解的可持续相关财务信息,这些信息将作为投资者、贷款人和其他债权人等报告使用者向实体提供资源的决策依据。从“概念基础”的四大概念可以看出,企业需加强公司范围内的通力合作,确保ESG报告披露范围与财务报告对齐,提升可持续相关信息的披露质量,以支持报告使用者决策。

从披露的实操层面,商道建议:

01.识别当前重要的ESG议题和披露内容。针对ESG报告的重要性判断必然与财务报表的判断有所不同。但相同的是需要专业人员进行,特别是对于风险的重要性判断需要长期的经验积累,建议从公司内部信息收集和汇编环节开始积累,在披露时保持审慎。

02.对ESG报告中《报告编制说明》章进行改造,将“公允反映”概念中提出的相关性、如实反映、可比性、可验证性、及时性和可理解性作为报告披露的参考原则开展信息披露实践。

03.在ESG报告的《附录》中增加一份《报告主体说明表》。对报告主体无法与财务报告对齐的情况进行说明,包括就报告主体小于财务报告范围的,在说明具体原因(如数据和信息可得性等问题)的同时提出对齐改进计划。如报告主体涵盖价值链影响,也应说明所披露影响的统计范围。

04.识别可持续相关风险与机遇与企业财务报表的关联。基于自身数据管理基础,适时在ESG报告和财务报告相应位置进行定性定量关联信息的交叉同步披露(详见上表“关联交易示例”)。

对于将在2023年ESG报告中应用ISSB准则的企业,商道提出“基础”与“进阶”两套行动方案,建议在理解“概念基础”的基础上推进“报告编制”和“管理应对”。

延伸阅读:主流标准中“基础概念”对比

当前国际上较为重要的可持续披露标准包括ISSB发布的可持续发展披露准则、欧盟通过的ESRS准则以及GSSB发布的GRI标准。我们将这三大标准通用准则的架构进行了对比,结果如下:

三大标准通用准则架构对标

ESRS和GRI均采用了由单独的准则,分别对可持续信息披露的特征和概念、一般披露内容做出规定。而IFRSS1则是将两者进行了融合,这或许是ISSB为了减少标准篇幅和阅读难度而做出的简化尝试。

由于ESRS和GRI面向的是多元利益相关方,强调“双重实质性”,而ISSB则重点关注投资者,三大标准对于标准制定和应用的基础概念上也存在相应的差异。例如在重要性这个概念上,ESRS和GRI标准均强调了利益相关方、影响等基础概念。同时,鉴于欧洲国家对于流程的重视,强调“流程正确,结果正确”,ESRS和GRI标准的概念基础中都包含了强调管理过程的“尽职调查”。

三大标准基础概念对标

注:ESRS1无单独的概念基础或关键概念章节,本表中内容为商道根据ESRS1和EFRAG工作报告中的概念指引内容整理。

主要参考文献:

1.ISSB.可持续相关财务信息披露一般要求IFRSS1

2.ISSB.国际财务报告可持续披露准则第2号:气候相关披露IFRSS2

3.ISSB.IFRSS1结论基础

4.黄世忠.谱写欧盟ESG报告新篇章.2021年10月25日

5.欧盟委员会(EuropeanCommission).csrd-delegated-act-2023-5303-annex-1_en

6.欧洲财务报告咨询专家组(EFRAG).PTF-ESRSBatch1workingpapers–Covernoteandnextsteps.2022

7.全球可持续发展标准委员会(GSSB).GRIStandards(SimplifiedChinese)

8.IFRSFoundation.IASB.ConceptualFrameworkforFinancialReporting.2018

9.IFRSFoundation.IAS1.PresentationofFinancialStatements