高端数控机床:以精度和稳定性提升为基,向智能机床迈进

中国是全球最大的机床制造国和消费国,数控化率有待提升,高端数控机床国产化率仍处于较低水平。

作为制造机器的机器,机床在制造业中扮演着重要角色。机床能够对金属、其他材料的坯料或工件进行加工,使之获得所要求的几何形状、尺寸精度和表面质量,又被称为“工业母机”。

数控机床是用数字化信息对机床的运动及其加工过程进行控制的机床,是高效率、高精度、高柔性和高自动化的现代机电一体化设备。

整体来看,一方面,我国机床的数控率仍有较大提升空间;另一方面,目前我国低端数控机床基本达到自给自足,中端数控机床基本实现国产替代,但高端数控机床国产化率仍处于较低水平。以科德数控(688305.SH)、华中数控(300161.SZ)、中科微精、海天精工(688182.SH)、纽威数控(688697.SH)、宇环数控(002903.SZ)等为首的企业正不断向高端机床市场探索。

中国是最大的机床制造国与消费国,数控化率有待提升

中国是全球最大的机床制造国和机床消费国。根据德国机床制造商协会数据,2022年我国机床产值约1818亿元,世界占比32.0%;机床消费额约1839.2亿元,世界占比32.2%;机床产值、销售额均为世界第一。

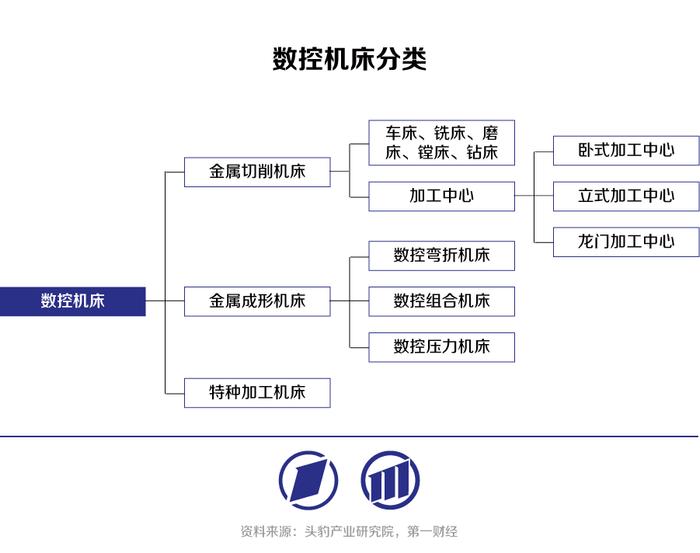

机床主要包括金属切削机床、金属成型机床和特种加工机床。

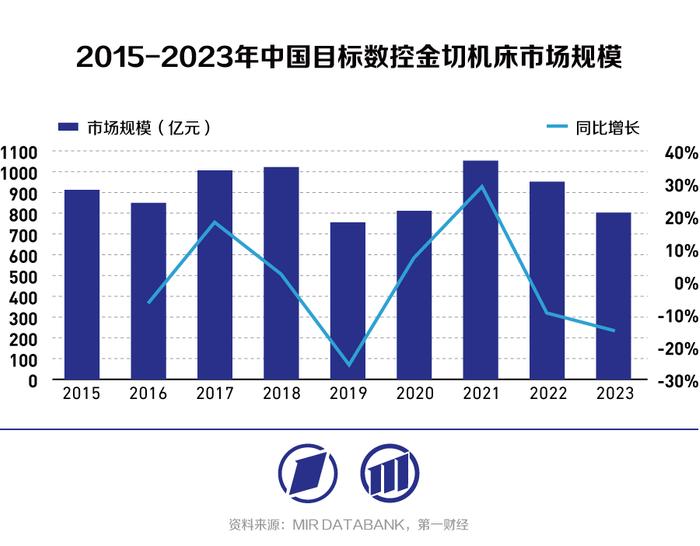

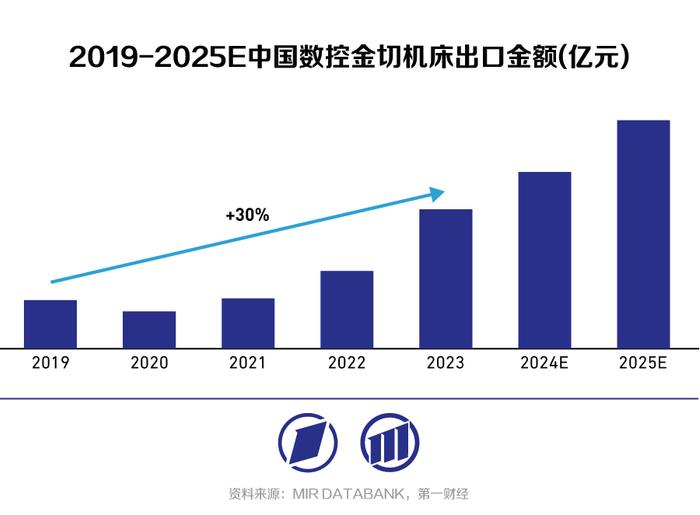

以金属切削机床为例(国家统计局只统计了金属切削机床),根据MIR睿工业数据,近年来,我国金属切削机床为800亿~1100亿元,2023年约808亿元。2023年中国金切机床出口额达到119.5亿元,且2019年~2023年近五年的复合增长率达30%,预计2024年出口额将达到150亿元,2025年数字还将持续增高。

金属切削机床周期性变动特征极为显著,通常表现为每10年一个大周期,3-4年一个小周期,2023、2024年处于大周期换机潮的末尾,波动周期的起点。从机床的使用年限来看,MIR预计未来十年国内市场将进入一个新的上行周期。2024-2028年复合增长率预计将达到2%左右。

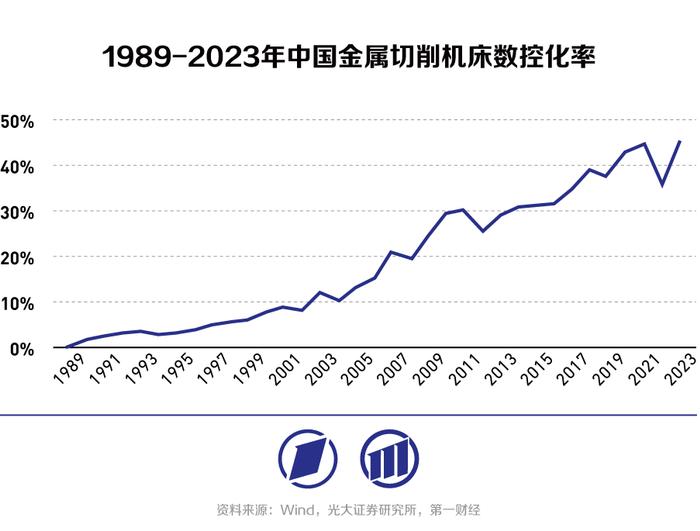

自2020年以来,我国机床的国产化率也有显著的提升,其中2020年增长速度最快,较2019年提升了4个百分点。根据MIR睿工业数据,截至2023年,中国机床的国产化率已提升至55%。

不过我国的机床数控率仍有较大提升空间。据中国机床工具工业协会数据,2023年金属切削机床数控化率为45.5%。日本机床数控化率维持在80%以上,美国和德国机床数控化率均超过70%。

国务院在2024年初印发的《推动大规模设备更新和消费品以旧换新的行动方案》提出,要深入推进机床等传统设备再制造,到2027年,规模以上工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、75%。

国内高档数控机床爬坡迈坎

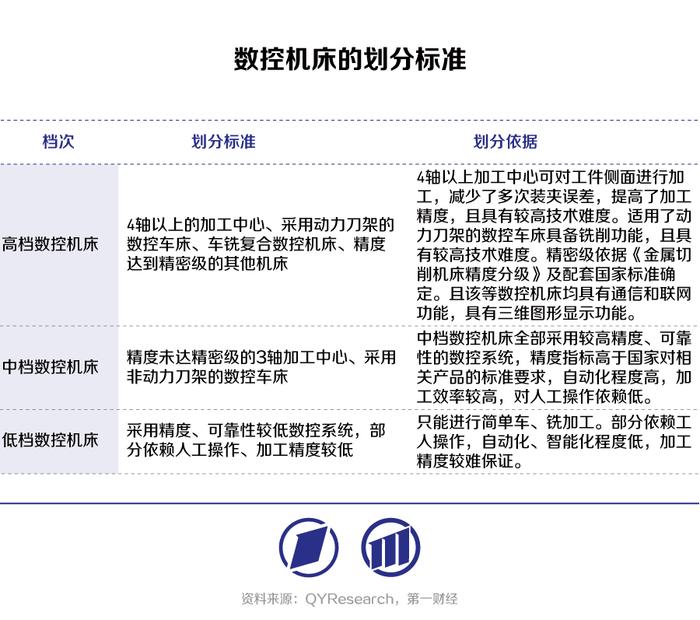

数控机床可分为低档、中档和高档数控机床,“国内低档数控机床的产能比较过剩,行业竞争压力较大,大家都在拼成本和效率;但对加工质量和精度较高的高档数控机床,国内整体差距在不断缩小,例如超快激光微加工等部分细分领域已经实现赶超。”聚焦超快激光加工数控机床的中科微精创新研究院院长王自告诉第一财经,“尤其是在复杂曲面上加工的数控机床产品。”

据中商产业研究院数据,我国高端数控机床2023年国产化率约为6%。

我国数控机床市场大致可以分为三个梯队:一是以DMG、山崎马扎克、牧野等为代表国际性机床企业占据了高端市场大部分份额;二是以济南二机床、上海机床、秦川机床、海天精工、纽威数控、科德数控、宇环数控等为代表的大型国有企业及部分具有核心竞争力的民营企业,主要占据中端市场;三是由众多中小企业组成的低端市场。

据悉,目前五轴联动技术代表机床领域的最高技术水平,是进行复杂曲面加工的理想机器。

五轴联动数控机床相比于传统的三轴、四轴数控机床,最显著的特点就是多轴联动,能够实现五个轴同时联动,包括X、Y、Z轴以及两个旋转轴。这种多轴联动的结构使五轴数控机床能够在更多的方向上进行加工,实现更复杂的加工任务,是解决航天、航空发动机叶轮、叶盘、叶片、船用螺旋桨等关键工业产品切削加工的唯一手段。

中国五轴机床主要集中在航空航天、军事、模具、汽车、船舶等行业,目前国内需求持续增长,MIR预计,2024年中国五轴加工中心市场规模将超过百亿元,在2028年之后或将迈向200亿元,进入新一轮增长阶段,未来五年内市场规模将持续增长。

随着北京精雕、科德数控、上海拓璞、埃弗米等企业技术能力的不断提升,带动国产厂商逐步打开五轴市场。其中,科德数控五轴联动数控机床早期进入航空航天领域,近几年拓展民用领域,其投资者交流纪要显示,国内新增订单中,民用领域收入占比约30%-40%,数量占比超过70%。

提升精度和稳定性,向智能机床迈进

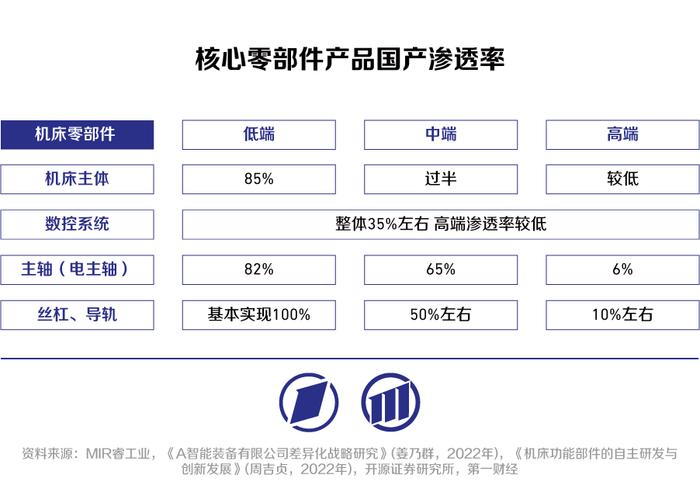

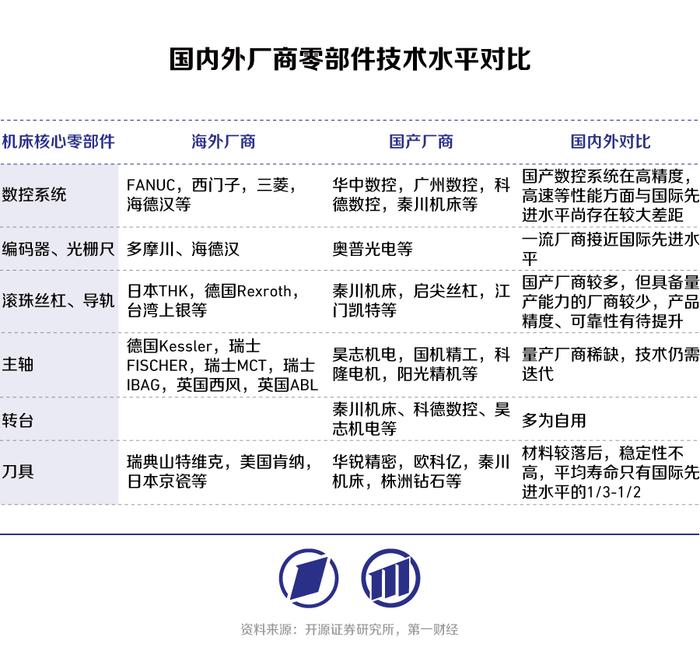

实现高端数控机床的更多突破,提升精度是关键,而上游核心零部件的精度及可靠性对机床性能影响较大。数控机床核心零部件主要包括数控系统、编码器、光栅尺、滚珠丝杠、主轴、导轨、转台等。

在软件方面,开源证券认为,国产主要瓶颈在于数控系统误差补偿能力,以及伺服系统加减速控制精度等不能满足高端数控机床要求。

据主营数控系统的华中数控相关人士介绍,作为数控机床的“大脑”,数控系统约占据数控机床总成本的20%左右。华中8型数控系统是具备五轴联动技术的国产高端数控系统,在多通道、多种联动等关键技术指标上能够与国外高端数控系统同台竞技。

据悉,2017年左右,第三方机构对华中数控华中8型高性能数控系统进行测试,全面对标德国、日本等国家的高性能数控系统产品功能,标准型数控系统产品600余项功能对标匹配度达到100%,高档型数控系统产品1900余项功能对标匹配度超过98%。

硬件方面,开源证券表示国产主要瓶颈为丝杠/导轨、轴承、刀具等零部件及机身材料的热变形、刚性、应力、精度等问题。国内奥普光电(002338.SZ)、昊志机电(300503.SZ)等厂商正在发力追赶。工信部发布的《<中国制造2025>重点领域技术路线图》明确了高档数控机床的发展目标,2025年,我国高档数控机床与基础制造装备,主轴、丝杆、线轨等中高档功能部件国内市场占有率将达到80%。

“事实上,越往高端走,数控机床的通用化程度越低。高端数控机床往往是针对某一个细分领域定制化开发的产品,所需要的不仅仅是数控机床本身,而是一些行业的加工解决方案。从这点来看,数控系统等零部件,以及我们激光加工领域涉及的光源激光器等,甚至上游的CAD软件等,都是未来高端数控机床的重点技术发力点和持续的研发对象。”王自表示。

另一方面,我国高端数控机床的发展也需要提高稳定性。

“我认为国内外机床精度本身相差不大,更主要的是我们精度的保持性,机床的稳定性。在稳定性方面,其实我们和国外还有很大差距。”王自告诉第一财经,“而机床稳定性是一个复杂的工程化问题,涉及到原材料、设计、装配、维护、保养等整条链的工程化技术。”

为提升稳定性,王自介绍称,技术层面上,中科微精布局了机床补偿技术、环境稳定控制技术等适应性技术;管理层面上,我们在机床的维护保养方面形成了标准化规范,以保证机床在使用过程中的长期稳定性。

华中数控相关人士表示,产品的成熟度、稳定度与应用端的测试验证息息相关。“国产数控系统在各种应用场景下的测试验证还不够充分。软件类产品本身需要不断地进行用户反馈、迭代更新,以实现产品成熟度和稳定度的螺旋式上升。我们也正在不断优化这一块。未来,数控机床将逐渐向智能机床转型,数控机床的智能化水平将不断提升,以降低数控机床的使用门槛。”

王自也有类似的观点。“目前很多数控机床、数控系统,都需要经验丰富的大国工匠才能操作好、加工出更高精度的产品,对于工匠的能力有较高要求。未来通过引入AI,让工程师的经验变成设备自身的能力,并且具备像人一样的自学习能力,通过机床的生产结果再反馈到控制系统和决策层,设备的大脑又通过不断学习进行自我迭代,以持续提升设备生产能力。”

据华中数控相关人士介绍,华中数控的9型数控系统是世界首台嵌入AI芯片的智能化数控系统,集成了AI芯片,融合AI算法,汇聚大数据,融合大模型,集成强算力,形成了真正的智能化数控系统平台,具备基于大模型的数控系统AI会诊、加工代码生成功能,实现全球数控系统市场的重大突破。

“AI故障诊断是学习过去积累的知识判断机床发生故障的可能原因,能够找出问题点并给出解决方案。目前系统相当于一个拥有两年经验的工程师水平;加工代码生成可以让编程更加便利,即告诉数控系统需要加工一个什么样的零部件,提出加工要求,系统会自动生成参考代码并下发给机床。随着知识不断地积累和学习,数控系统的经验也会愈加丰富,高效使用数控机床的门槛会越来越低。”华中数控相关人士称。

不过,正如前文所述,产品精度、成熟度、稳定性方面的提升,离不开应用端持续不断的验证过程,当前我国机床的数控化率仍有较大的上升空间,因此智能机床产品距离真正的成熟,仍需历经持续不断的优化升级与迭代革新。