棕榈油跌破万元大关!油脂向下?

上周五,最为强势的棕榈油再收大阴线,短期上涨行情或就此告一段落。相对较弱的豆油和菜油更是紧随而下,未来油脂将何去何从?是急转而下还是待调整后将再次向上?今天我们来聊一聊!

五矿期货内部讲师

同花顺特约评论员

有色问五矿主理人

张利

从业资格号:F3003549

交易咨询号:Z0015099

全球需求疑虑仍存:

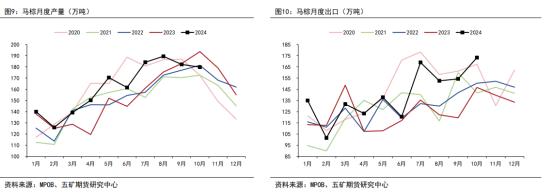

上周油脂延续调整,对产地产量恢复以及全球需求的疑虑正对高价棕榈油形成考验,豆菜油则因国内库存充足及外盘大豆、菜籽成本下跌调整幅度更多。主要利空体现在目前供应端印尼公布到9月的数据显示出口下降到186万吨,产量恢复到440万吨,库存水平来到300万吨与2023年同期持平,不过数据相对滞后,印尼最新的产量及库存情况仍需要侧面观察。需求端,机构统计的印度油脂双周库存数据显示港口库存大幅累库近30万吨,意味着后续买兴可能会有所下滑。

进入减产季节,或有反复:

数据方面,11月前20日高频数据显示马棕出口环比下降1.38%-5.32%,前20日产量环比下降1.43%,按此预估马棕11月库存可能较上月持平。后市油脂是否延续调整或出现反弹,仍需要关注产地的挺价意愿及销区的买货意愿。在高频马棕出口数据仍较好的情况下,或意味着印尼国内的库存强度不高,挺价意愿还较强。当前需求端因高价受到一定抑制,考虑到中国和印度的油脂库存中性,且棕榈油库存不高,进入12月之后的减产季节,随着产地库存进一步下降,油脂可能会再有反复。

美豆油处于多空交织:

印度10月份食用油进口量环比增长34%至142万吨;棕榈油进口量环比增加59%至84万吨,为三个月以来最高水平;豆油进口量环比下降10%至34.4万吨;葵花籽油进口量环比增加57%至24万吨;美国UCO的进口量因中国取消退税成本上升或下滑,另外国际买家求购低价美豆油,导致美豆油出口超预期,特朗普对外国进口油脂的税收抵免也会有所影响,都对美豆油的国内消费存在向好预期,不过特朗普团队对生柴政策总体支持也有疑虑,美豆油处于多空交织状态。

油脂运行中枢提升,反复?

受全球葵籽及棕榈油产量大幅调降、印尼B40生柴政策预期影响,油脂运行中枢提升。近期油脂价格触及高位后因特朗普任命对环境法案不太友好的泽尔丁为EPA署长、印度市场累库数据等利空影响有所调整,豆菜油调整幅度更大。棕榈油因11月前20日马棕高频出口数据仍较好,国际市场买兴或印尼库存偏低状况可能仍在维持棕榈油的较高价格,不过近期印度累库或影响后续需求,油脂有阶段调整需求。随着进入棕榈油减产季节,印尼库存偏低及新季B40带来的生物柴油增量对产量、库存的考验更大,油脂可能会有反复。