俄乌冲突的定价逻辑是什么——资产配置海外双周报2022年第2期(总第38期)

一、投资摘要

1.俄乌冲突的定价逻辑大致分为三个层次:膝跳反应(Knee-JerkReaction),预期反应(ExpectationReaction)以及政策反应(PolicyReaction)。

2.膝跳反应(Knee-JerkReaction)——买入俄罗斯出口占比较高的大宗商品,买入传统避险资产。

3.预期反应(ExpectationReaction)——美联储和欧洲央行的加息预期差异重新拉大,俄罗斯与其他国家的主权信用违约掉期价格差异拉大。

4.政策反应(PolicyReaction)——降低俄乌冲突以及相关制裁产生的名义通胀压力:美伊达成新的核协议,或者欧洲提高核电/煤电占比。

二、风险提示

新冠病毒免疫逃逸能力加强、中东地缘政治风险暴露

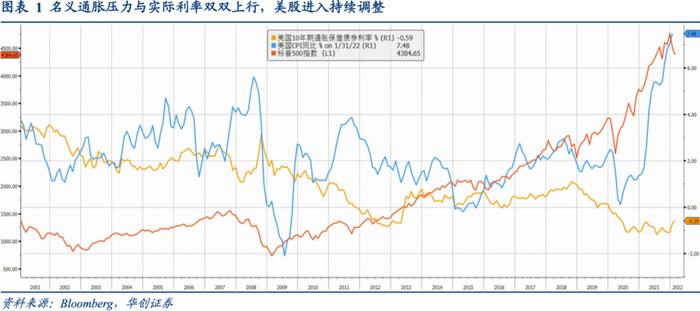

2022年伊始,名义通胀压力和实际利率上行并存,金融市场处于剧烈动荡之际,投资者又因为始料未及的俄乌冲突变得风声鹤唳。预判俄乌冲突的走向显然超越了我们力所能及的范畴,但是由此导致的金融市场定价逻辑却有迹可循。因为不同于新冠疫情,地缘政治事件冲击已经多次出现,前者是未知的未知范畴——投资者不知道自己没有准备;后者是已知的未知范畴——投资者知道自己没有准备;之所以没有准备,要么是相关工具流动性不足,风险对冲成本过高;要么就是难以找到可靠的交易对手(系统性风险)。

我们认为金融市场对于俄乌冲突的定价逻辑大致分为三个层次:首先是膝跳反应(Knee-JerkReaction):买入大宗商品和避险资产,卖出高风险资产;其次是预期反应(ExpectationReaction):分析不同经济体所受短期冲击大小,判断他们的货币政策走向和尾部风险;最后是政策反应(PolicyReaction):降低俄乌冲突以及相关制裁产生的名义通胀压力,可能导致一系列政策变化,进而改变大宗商品的定价逻辑,影响实际利率上行速度。需要说明的是,上述逻辑是基于现有博弈格局和博弈力度。如果有更多利益相关方加入、或者现有各方采取更激烈行动,那么俄乌冲突的定价逻辑就需要重新梳理。

1.对于俄乌关系恶化的定价

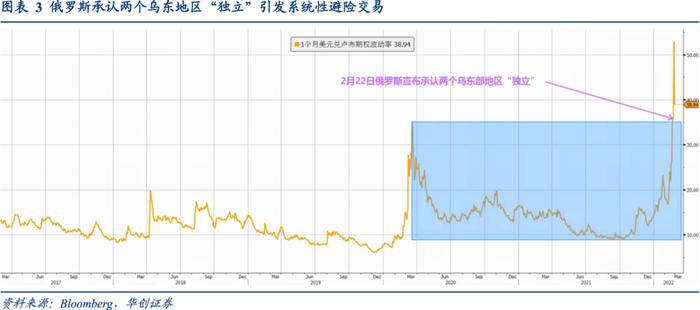

金融市场一直为俄乌两国的紧张局势定价,但并不包括直接的武力冲突。2021年10月前端卢布期权波动率开始上行,当时正值美国国防部高官访问黑海三国(格鲁吉亚、罗马尼亚和乌克兰)。俄罗斯认为此次访问将加速乌克兰加入北约的进程。2021年10月至2022年1月底,1个月美元兑卢布(USDRUB)期权波动率从9.6升至19.5,处于正常区间的上限水平。在此期间,金融市场有过两次明显的避险交易,第一次是去年11月23日首度爆出俄乌紧张局势可能演变成武力冲突——1个月美元兑卢布(USDRUB)期权波动率从9.6升至16,美元指数升至96.9,创出2021年最高水平;10年期美债利率从1.66%降至1.63%。第二次是今年1月26日西方国家拒绝不吸纳乌克兰——1个月美元兑卢布(USDRUB)期权波动率从16升至23,美元指数升至97.3,10年期美债利率从1.86%降至1.79%。

2.对于俄乌冲突的定价:膝跳反应(Knee-JerkReaction)

本月初美国频繁发布俄乌武力冲突的警告,但在俄罗斯宣布承认两个乌东部地区“独立”之前,1个月美元兑卢布(USDRUB)期权波动率为34,低于2020年3月的高点,显示俄乌紧张局势尚未演变成系统性的风险事件。在此之后,金融市场意识到2014年克里米亚事件重演,对俄新一轮制裁不可避免,特别是2月24日对乌采取军事行动以后,避险情绪瞬间高涨,这种避险情绪导致了两方面的交易:

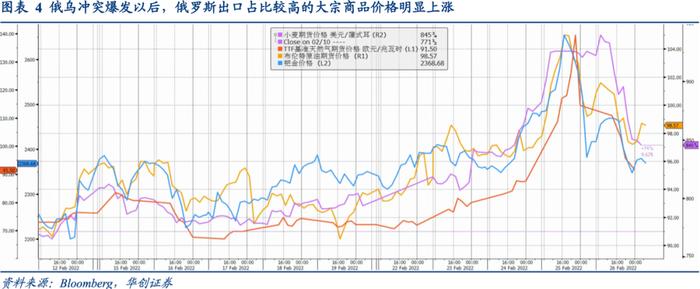

一方面是买入俄罗斯出口占比较高的大宗商品。Bloomberg的数据显示,俄罗斯小麦出口占全球的比重为18%,天然气出口占全球的比重为17%,原油出口占全球的比重为12%,钯金出口占全球的比重为40%。因而投资者膝跳反应(Knee-JerkReaction)首先反映到这些商品价格上,2月24日当天,TTF基准天然气期货价格大涨30%,从87.5欧元/兆瓦时升至114欧元兆瓦时;小麦期货价格上涨9%,时隔十年再度触及900美元/蒲式耳;原油盘中上涨7%,一度突破100美元;钯金期货价格盘中上涨9.5%,站上2700美元。

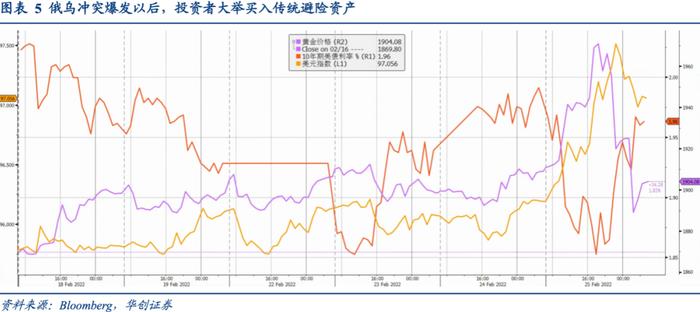

另一方面是大宗商品价格,尤其是国际油价和天然气价格大涨加剧名义通胀压力,迫使美联储大幅加息或者缩表,加速美债利率曲线扁平化,从而冲击全球总需求。2月24日美股三大指数期货盘中跌幅超过2%,纳斯达克指数跌幅一度触及技术性熊市门槛。投资者涌入传统避险资产,10年期美债利率盘中从1.98%降至1.84%,美元指数盘中从96.2升至97.7,黄金价格盘中从1908美元上涨至1974美元,逼近2000美元整数关口。

一般来说,膝跳反应(Knee-JerkReaction)对金融市场不具有持续影响,它只是让大宗商品期限结构、股市权益风险溢价(ERP)以及汇率波动率风险溢价(VRP)处于极端水平,引发投资者沿着膝跳反应(Knee-JerkReaction)的相反方向操作。

3.对于俄乌冲突的定价:预期反应(ExpectationReaction)

俄乌冲突爆发之前,本年度美联储、欧洲央行、英国央行和日本央行的首次议息会议刚刚结束。除了日本央行,其他三家央行都表达了对于通胀“持续性”的担忧,英国央行和欧洲央行紧跟美联储货币政策退出的定价走高,竞争性货币退出的预期也随之增强。美国实际利率上行和货币政策差异收敛,对于估值相对较高的美股不利,这也是年初以来美股跑输其他地区的主要原因。

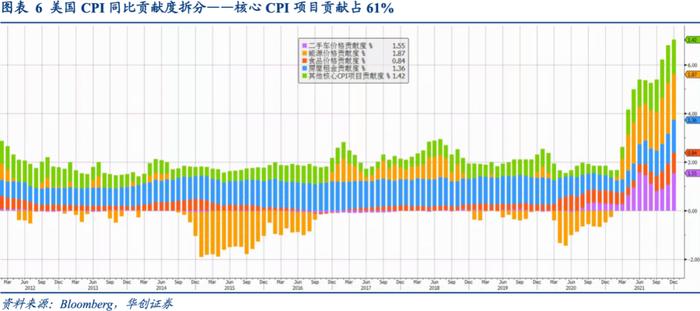

2月22日的专题报告《相似的名义通胀压力,迥异的货币政策退出逻辑》中,通过分拆美国、欧元区和英国的CPI构成,阐述了核心CPI贡献比率和货币政策退出持续性的关系。美国核心CPI贡献比率超过60%,美国经济不需要货币宽松政策,所以美联储可以持续的货币政策退出;欧元区核心CPI贡献比率不足40%,英国核心CPI贡献比率为50%,他们的经济需要货币宽松政策,因而欧洲央行和英国央行难以持续货币政策退出。

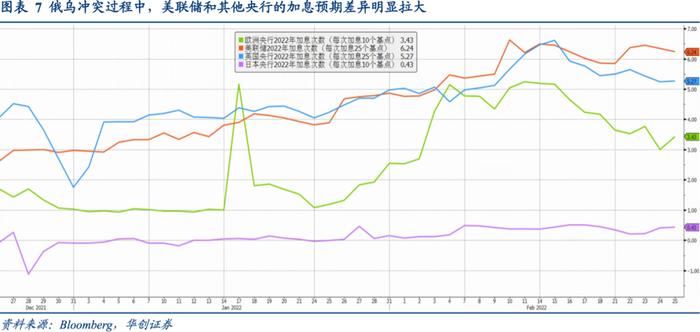

俄乌冲突爆发以后,金融市场的竞争性货币退出预期明显减弱。相较于美联储,欧洲央行和英国央行的加息次数减少,符合上述专题报告的结论。截止2月25日,隔夜指数掉期(OIS)隐含的2022年美联储加息次数为6次,欧洲央行加息次数为3次,比一周之前减少2次;英国央行加息次数为5次,比一周之前减少1次。这种变化有两方面原因:一是美联储官员纷纷表态,认为俄乌冲突值得关注,但并不需要改变既定货币政策立场;欧洲央行官员的表态则相对谨慎,认为与俄乌冲突相关的不确定性加重,可能会推迟欧洲央行退出刺激政策的计划。二是俄乌冲突推高了欧洲和美国之间的能源价格差异,这将导致欧元区消费复苏和产出缺口更明显的放缓,从而削弱欧洲央行货币政策退出的经济基本面支撑。

除了调整央行货币政策的预期,俄乌冲突还导致投资者重新评估各个经济体的尾部风险,这种评估当然并不客观,但是足以影响投资者短期的配置偏好。以违约掉期(CDS)价格为基准,2月24日俄罗斯5年主权违约掉期价格升至917个基点,超过了2014年的峰值,2月25回落至554个基点。同期中国5年期主权违约掉期价格升至62个基点,触及2020年4月以来最高。美国和英法的5年期主权违约掉期价格稳定在10-20个基点。

4.对于俄乌冲突的定价:政策反应(PolicyReaction)

俄乌冲突以及相关制裁产生的名义通胀压力,主要是欧洲能源价格大幅上涨,然后向其他地区外溢。2021年俄罗斯天然气出口占欧盟天然气进口量的40%,石油出口占欧盟石油进口的29%。考虑到欧元区和英国家庭消费复苏低迷,货币政策的操作空间不大,剩余的政策选项有三个:

一是寻求其他国家增加能源供给——最现实的途径是促成美伊达成新的核协议,推动伊朗原油出口尽快恢复正常。Bloomberg的数据显示,目前伊朗原油日出口量不足十万桶,2018年4月之前是200-250万桶。除了伊朗以外,美国原油增产亦可,但是可能性不大。

二是增加其他能源消费,减少原油和天然气消费——重启/建设更多核电站,或者增加煤炭发电。2021年欧盟核能发电占比27%,煤炭发电占比16%,天然气发电占比17%。其中更加依赖核电是最容易的路径,如果增加煤炭发电,或许需要推迟既定碳减排进程。三是向市场抛售原油储备——在供需格局没有本质变化的情况下,这难以有效的压低油价。截止2021年12月国际能源署(IEA)成员国政府的原油储备为15亿桶,其中美国战略石油储备为5.8亿桶。

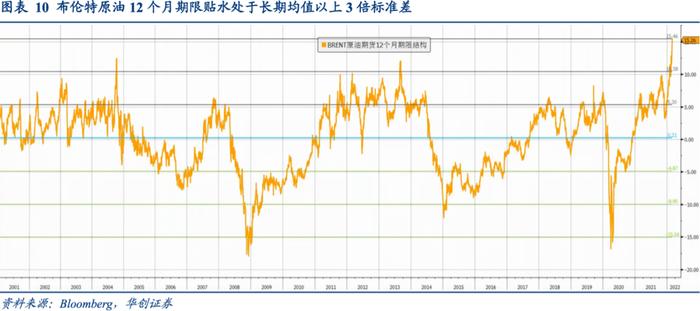

俄乌冲突以后,布伦特原油12个月期限贴水升至15.3美元,处于过去20年均值以上3倍标准差,原油市场对于供给约束的定价已经很充分。一旦美伊能否达成新协议,原油市场的定价将向需求预期倾斜,期限贴水修复带动油价下行,叠加美联储货币政策退出,美国实际利率上行速度加快。反之,如果美伊无法达成新协议,供给约束继续主导原油市场,名义通胀居高不下,单靠美联储货币政策退出,美国实际利率上行速度缓慢。实际利率上行的速度,决定了新兴市场的外部需求和金融资产估值所承受的压力大小;也决定美股风格是基于实际利率上行冲击现金流,还是大宗商品下行冲击债务杠杆。