对俄经济制裁对货币市场的潜在影响

原标题:对俄经济制裁对货币市场的潜在影响|热点评述

来源:高金智库SAIFThinkTank

截止2月27日,西方各国均宣布了对俄罗斯的经济制裁计划。欧盟、法国、德国、意大利、英国、加拿大和美国于2月26日发表了一份联合声明,将俄罗斯中央银行等多间俄罗斯银行踢出环球银行金融电信协会(SWIFT)。英国宣布将冻结俄罗斯所有主要银行的资产、立法禁止所有俄罗斯大公司在英国市场融资、禁止俄罗斯政府在英国市场融资主权债务等;欧盟也将俄罗斯银行列入禁止借贷或购买证券的金融机构名单并限制银行存款、阻止俄罗斯资金流入欧盟并禁止俄罗斯人投资欧盟证券;欧美国家也将施加多项限制,阻止俄罗斯中央银行使用国际储备。

各项制裁力度较大,金融市场和全球经济后续发展需要密切注意。本文针对俄罗斯境外美元资产冻结可能对货币市场流动性造成的影响进行初步分析,探讨地缘政治事件和制裁如何影响美元融资市场。

俄罗斯境外持有美元资产情况

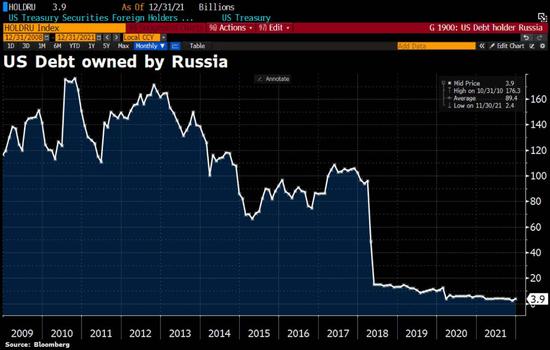

俄罗斯已于2018年出售了几乎所有美国国债资产(图1),但据瑞士信贷(CreditSuiss)估计,俄罗斯央行和私营部门仍然拥有近一万亿美元的流动资产,其中以美元持有的份额比大多数人意识中要大得多。

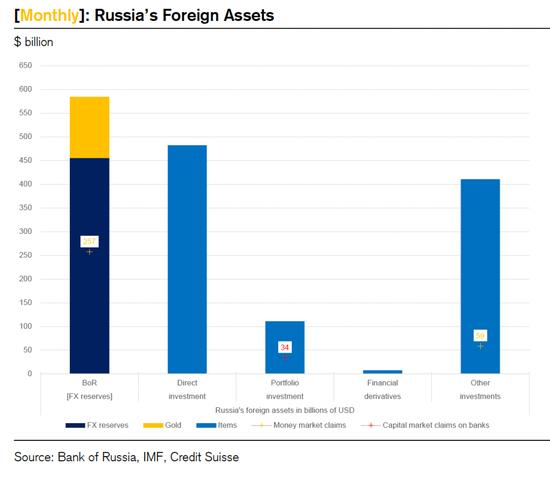

瑞士信贷策略师ZoltanPozsar在2月24日出具的一份分析报告中估计,俄罗斯央行和私人部门在境外拥有近1万亿美元的流动性财富(LiquidWealth),其中超过4500亿美元由俄罗斯银行以非黄金外汇储备(Non-goldFXReserves)持有,另外超过5000亿美元为俄私营部门持有的流动性投资(of LiquidInvestments)。

(图2:俄罗斯持有境外美元资产。图片来源:“GlobalMoneyDispatch”,CreditSuisseEconomics-InvestmentSolutions&ProductsGlobal,24February2022)

从更细分的持有资产类型来看,这近1万亿美元流动性资产中,大约3000亿美元以短期货币市场工具(Short-termMoneyMarketInstruments)形式持有——其中约2000亿美元是以外汇掉期形式持有的美元贷款(LendingofU.S.DollarsintheFXSwapMarket),另外1000亿美元为央行和私营部门在外国银行存款(各占约50%)。这3000亿美元流动性资产的任何变动,都足以在货币市场上推动融资市场利差。

根据俄罗斯央行最新的外汇和黄金资产管理报告,截至2021年6月底,美元资产约占俄罗斯非黄金外汇储备的20%——然而俄罗斯央行报告中并没有显示出外汇掉期部分,只列出了约1000亿美元的美元敞口,而外汇掉期(即期出售和远期购买美元)在资产负债表上表现形式是非美元资产。根据瑞士信贷估计,考虑外汇互换美元贷款,俄罗斯央行美元风险敞口应为50%左右。

对货币市场潜在风险及关键考虑因素

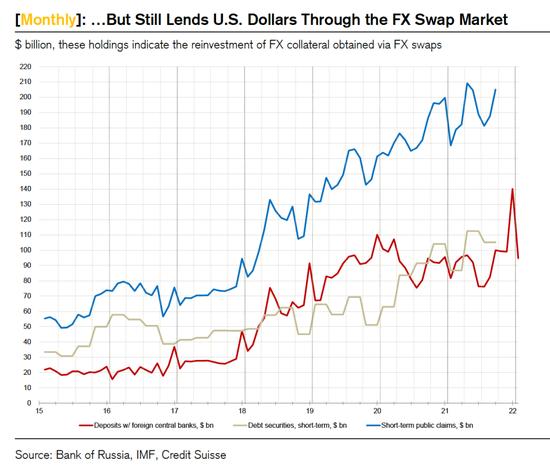

在评估制裁可能对货币市场带来的风险时,首先需要考虑一个关键事实:俄罗斯央行和私营部门已于2018年抛售了所有美国国债。但数据显示,俄罗斯在出售美国国债后,对外国中央银行债权大幅增加。这意味着抛售美国国债所得流入了外汇掉期市场,俄罗斯的外汇储备仍以美元计价,但留存在欧洲美元市场上。

另一个关键因素是:俄罗斯在欧洲美元货币市场上是“盈余代理人”(SurplusAgent),即外汇互换市场贷款人——这意味着其通常会在欧洲美元市场上借出大量资金。图3也显示,俄罗斯央行对外国央行的债权大幅增加。

(图3,图片来源:“GlobalMoneyDispatch”,CreditSuisseEconomics-InvestmentSolutions&ProductsGlobal,24February2022)

如果俄罗斯持有的3000亿美元短期流动资产因制裁而遭冻结,或者为了避免遭冻结而突然从欧洲美元市场上转移出去,则意味着相应的外汇互换账户和存款会流出西方银行,从而对这些银行的流动性造成冲击——如果突然大幅度撤离,这些机构可能需要紧急动用美元互换额度。同时,如果资金被冻结,俄罗斯将从“盈余代理人”变成“赤字代理人”(DeficitAgent),这反过来又会导致无法偿付;而当偿付违约发生,流动性连锁反应可能会被触发。

当资金流动性发生剧烈变化时,利差可能会出现巨大缺口,从而对外汇掉期和美元LIBOR固定利率产生直接影响,足以扰乱货币市场。

2020年3月前车之鉴

2020年3月初,新冠疫情全球爆发时引发金融市场剧烈动荡,部分原因便是货币市场发生无法偿付、盈余代理人变成赤字代理人而产生流动性危机。新冠疫情冲击下,货币市场工具价格大幅飙升,疫情先引起市场局部恐慌,导致对冲基金等资产管理机构需要补充保证金以应对客户赎回;同时美国资产管理机构也有抛售海外资产弥补本土资金的需求,导致美元需求增加;没有遭受流动性危机的金融机构,也未雨绸缪提前增持美元现金。美元指数不断走强,日元、欧元和美元的货币互换基差也在扩大。

同时由于经济大规模停摆,人们对经济前景的悲观和不确定性的担忧产生对流动性的广泛需求导致有抵押和无抵押的美元融资市场出现严重混乱。疫情对世界各地经济影响的担忧导致了更广泛的市场混乱,涉及到各个信贷市场。

为了应对离岸美元的流动性紧张,美联储紧急新增和澳大利亚、巴西、丹麦等9国央行的货币互换,通过美元流动性互换额度加强并扩大了向全球融资市场的美元供应,并为外国和国际货币当局建立了一个临时的回购协议便利工具(FIMA回购便利工具),使FIMA用户能够临时将美国国债置换成美元。之后,离岸美元流动性开始缓解,利差回到正常水平。

对我国的潜在影响

国际金融市场的动荡可能会通过三个传导渠道对我国金融市场产生影响:一是境外的悲观情绪通过预期传导;二是通过国际资本流出渠道传导;三是通过跨国企业和境外金融机构资产负债表恶化传导到国内金融市场。

但从历次国际地缘政治、金融危机实际情况来看,国际金融市场动荡发生之后,我国金融市场能够经受住考验,表现出高度稳定性。目前中国金融市场运行总体平稳,市场预期也比较稳定,宏观政策空间和工具储备充足,估计本次地缘政治事件对我国影响相对有限。中长期看,我国经济基本面、我们的货币和金融条件将成为稳定我国跨境资金流动的有力支撑,人民币汇率将会在合理区间内双向波动,不存在大幅波动的基础。

面对国际金融市场动荡,我国需要按照既定方针和既有政策框架来保持金融系统稳定;同时积极参与宏观经济政策的国际协调,加强对国际金融市场运行的监测,稳妥应对;持续提升外汇市场调节能力和市场成熟度,更好地防范和应对跨境资金流动风险,应对复杂形势带来的挑战。

作者|肖蕾

上海交通大学中国金融研究院研究分析师