【今日推荐】金融支持住房租赁市场有哪些新方式?—评《关于金融支持住房租赁市场发展的意见(征求意见稿)》

吕思聪兴业研究分析师

陈 昊兴业研究分析师

鲁政委 兴业银行首席经济学家华福证券首席经济学家

事件:

2023年2月24日,人民银行、银保监会就《关于金融支持住房租赁市场发展的意见(征求意见稿)》(以下简称“《征求意见稿》”)向社会公开征求意见[1]。

点评:

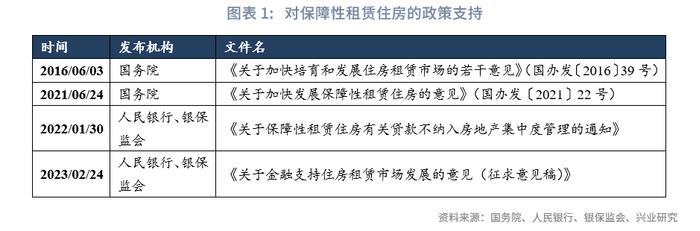

近年来,国务院多次明确提出要坚持租购并举,推进保障性住房建设,加快发展长租房市场,先后发布《关于加快培育和发展住房租赁市场的若干意见》(国办发〔2016〕39号)、《关于加快发展保障性租赁住房的意见》(国办发〔2021〕22号)。在金融支持方面,2022年1月,人民银行、银保监会发布《关于保障性租赁住房有关贷款不纳入房地产集中度管理的通知》,对保障性租赁住房相关贷款进行差异化监管。2023年2月,人民银行召开金融市场工作会议,指出要加大住房租赁金融支持,推动房地产业向新发展模式平稳过渡。此次《征求意见稿》主要从加强住房租赁信贷产品和服务模式创新、拓宽住房租赁市场多元化投融资渠道、加强和完善住房租赁金融管理等三大方面支持保障性租赁住房市场发展。

一、加强住房租赁信贷产品创新与供给

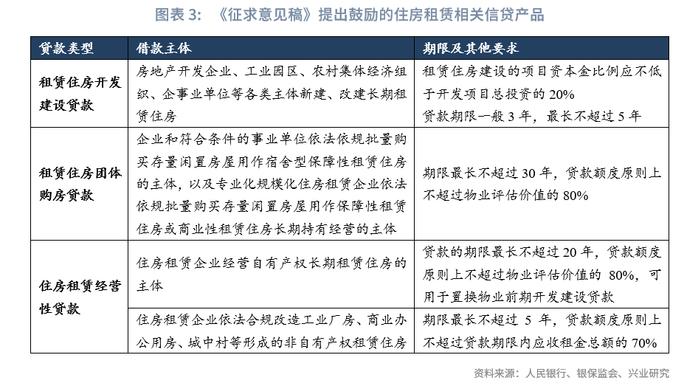

《征求意见稿》重点鼓励金融机构加大产品创新,从租赁住房开发建设、企事业单位批量购买租赁住房、住房租赁经营三个方面着手,探索加大信贷支持力度。

一是加大对租赁住房开发建设的信贷支持力度。《征求意见稿》指出:“支持商业银行向房地产开发企业、工业园区、农村集体经济组织、企事业单位等各类主体新建、改建长期租赁住房发放开发建设贷款。租赁住房建设的项目资本金比例应不低于开发项目总投资的20%,贷款期限一般3年,最长不超过5年。”

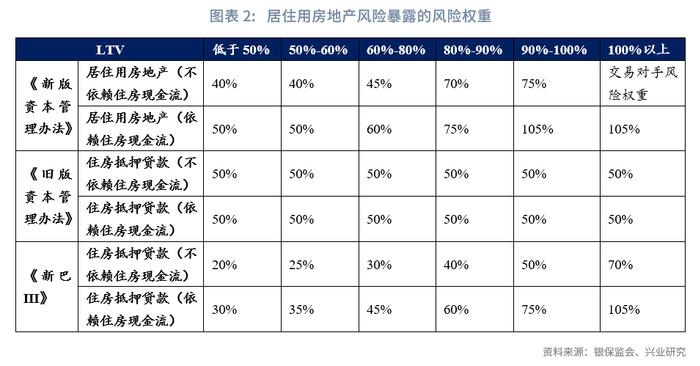

应当指出的是,此前2023年2月18日公开征求意见的《商业银行资本管理办法(征求意见稿)》(以下简称“《新版资本管理办法》”),也对保障性住房开发项目设置了差异化的政策倾斜。根据《新版资本管理办法》,银行房地产开发相关融资的风险暴露,按照是否满足审慎要求分为100%(满足审慎要求)与150%(不满足审慎要求)两档不同的风险权重。满足审慎要求的一系列指标中,就包含了对于保障性住房的差异化监管倾斜,对于一般的房地产开发项目,项目资本金比例应在30%(含)以上才有机会被认定为满足审慎要求;而对于保障性住房开发项目,项目资本金比例在25%(含)以上就有可能被认定为满足审慎要求。

二是创新团体批量购买租赁住房信贷产品。《征求意见稿》指出:“对于企业和符合条件的事业单位依法依规批量购买存量闲置房屋用作宿舍型保障性租赁住房,专业化规模化住房租赁企业依法依规批量购买存量闲置房屋用作保障性租赁住房或商业性租赁住房长期持有经营的,鼓励商业银行在风险可控、商业可持续、不新增地方政府隐性债务的前提下,发放租赁住房团体购房贷款。……租赁住房团体购房贷款的期限最长不超过30年,贷款额度原则上不超过物业评估价值的80%。”与此同时,《征求意见稿》还提出了“支持自持物业的专业化、规模化住房租赁企业发展”的要求,由此未来我国或将诞生和孕育专业的住房长租企业。

值得注意的是,《新版资本管理办法》大幅度调整了银行对于房地产风险暴露的风险权重确定方式,从而显著降低企业购置居住用房贷款及房抵贷的风险权重,有利于银行向企业发放购买住房的相关贷款。此前,2012年原银监会发布的《商业银行资本管理办法(试行)》仅指出“个人住房抵押贷款的风险权重为50%”,对于企业购置居住用房贷款和房抵贷而言,其风险权重将参照企业自身是否为小微企业,明确为75%(小微企业)或100%(非小微企业)。而《新版资本管理办法》则不再区分交易对手,直接按照“商业银行对居住用房地产风险暴露”统一确定风险权重。对于用于租赁的住房购置贷款而言,若其还款来源有50%(不含)以上来自于该房地产出售或租赁所产生的现金流,则其将按照贷款价值比(LTV)明确其风险权重为50%-105%。考虑到《征求意见稿》要求贷款额度不超过物业评估价值的80%,则其LTV将低于80%,相应贷款的风险权重也将被确定为50%(LTV低于60%)或60%(LTV在60%到80%)。

三是支持发放住房租赁经营性贷款。《征求意见稿》指出:“住房租赁企业经营自有产权长期租赁住房的,住房租赁经营性贷款的期限最长不超过20年,贷款额度原则上不超过物业评估价值的80%,可用于置换物业前期开发建设贷款。……住房租赁企业依法合规改造工业厂房、商业办公用房、城中村等形成的非自有产权租赁住房,经营性贷款的期限最长不超过5年,贷款额度原则上不超过贷款期限内应收租金总额的70%。”

如前所述,在《新版资本管理办法》之下,若住房租赁经营性贷款以居住用房作为抵押,则该贷款的风险权重也将较一般企业贷款更低,从而可以更好地促进银行向住房租赁企业投放相关经营性贷款。

二、创新住房租赁金融服务模式

《征求意见稿》要求创新对住房租赁相关企业的综合金融服务,为银行以住房租赁为切入点建设场景、平台和生态提供了机遇。《征求意见稿》指出:“鼓励商业银行积极探索适合住房租赁相关企业需求特点的金融服务模式和金融产品,向住房租赁建设和运营企业、住房租赁经纪机构、住房租赁管理服务平台等提供开户、结算、咨询、现金管理等综合性金融解决方案。”

对于商业银行而言,在为住房租赁相关企业提供信贷产品之后,还可以继续以此前的合作为切入点,开展保障性租赁住房建成后金融服务,形成持续性全链条闭环管理。在保障性租赁住房建成之后,相关住房的运营也需要进行持续性的金融服务。例如,房地产维修基金的托管、存放,租金的收缴、存放和托管,以及相关保障性租房的运营和管理等。若能够为保障性租赁住房建成后的维护、运营提供全链条的持续性金融服务,将可以能够有效助力银行吸收各类结算性存款和沉淀资金,并将金融服务嵌入保障性租赁住房的各类生活场景,打开新市民金融服务的大门。在此之前,已有某大行依托保障性租赁住房场景打造了“保障性租赁住房APP”,并在全国近200个城市运行。通过积极参与保障性租赁住房REITs试点,将住房租赁与城市更新、乡村振兴政策导向相结合以支持城中村、老旧小区改造等方式,提升了面向各类新市民金融服务的触达。

三、拓宽住房租赁市场多元化投融资渠道

《征求意见稿》重点鼓励创新住房租赁担保债券(CoveredBond)、稳步发展房地产投资信托基金(REITs)以拓宽住房租赁企业投资渠道。

在创新住房租赁担保债券方面,《征求意见稿》指出:“住房租赁企业持有运营的租赁住房具有持续、稳定现金流的,可将物业抵押作为信用增进,发行住房租赁担保债券。住房租赁担保债券纳入债券管理框架。”担保债券在发行人信用的基础上附加了相应担保资产,从而提升了债券的偿债保证。而且,相关担保债券对于入池的租赁住房资产在资质、品质、运营的稳定性和规范性方面具有较为严格的标准,能够在一定程度上保证好购债人的权益。

2022年5月,交易商协会启动资产担保债务融资工具试点后,市场上已有多只相关产品试点发行。截至2023年2月24日,银行间市场存续了4只相关产品,发行总额为14.3亿元。未来在监管部门的大力支持下,发行资产担保债券将成为各类租赁住房主体重要的融资渠道。

在发展房地产投资信托基金方面,《征求意见稿》指出:“稳步推进房地产投资信托基金(REITs)试点工作,在把控风险前提下,募集资金用于住房租赁企业持有并经营长期租赁住房。….优先支持雄安新区、海南自由贸易港、深圳中国特色社会主义先行示范区等国家政策重点支持区域以及人口净流入的大城市开展房地产投资信托基金(REITs)试点,为利用各类建设用地(含集体建设用地、企事业单位自有空闲土地等)依法依规建设和持有运营长期租赁住房的企业提供资金支持。”

值得注意的是,2023年2月20日,证监会启动不动产私募投资基金试点,将特定居住用房(包括存量商品住宅、保障性住房、市场化租赁住房)等纳入不动产私募投资基金的投资范围。相关研究请参见我们此前的报告《全面盘活不动产正当时——评启动不动产私募投资基金试点》[2]。

以上两类试点融资渠道的鼓励政策,将有助于拓宽住房租赁相关企业融资渠道,进而推动房地产行业向新发展模式平稳过渡。

注:

[1]资料来源:人民银行、银保监会发布《关于金融支持住房租赁市场发展的意见(征求意见稿)》,人民银行官网[EB/OL],2023/02/25[2023/02/24],http://www.pbc.gov.cn/rmyh/105208/4803754/index.html。

[2]https://app.cibresearch.com/shareUrl?name=00000000866223680186738a318849c8