【专题报告】国债期货套利策略分析框架

建信期货研究服务

从业资格号:F3051589

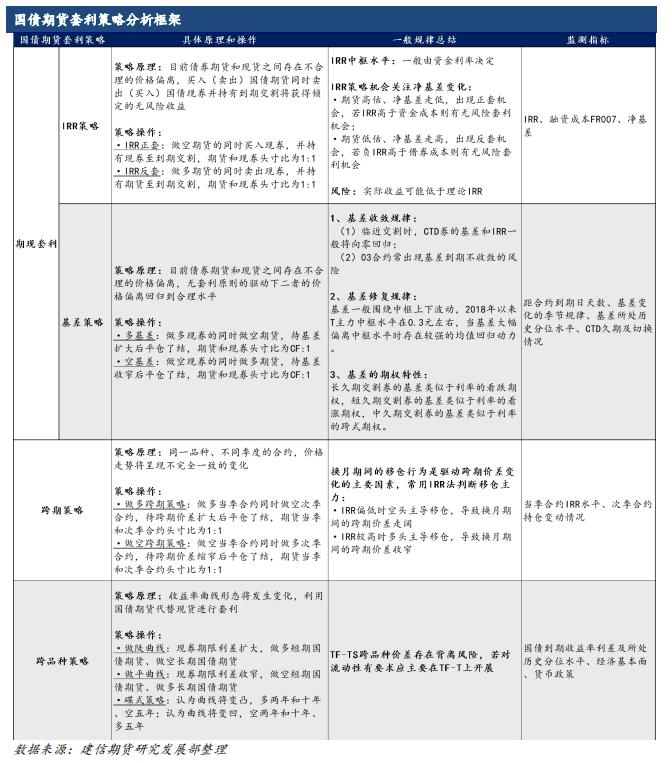

一、国债期货套利策略分析框架

我们对目前主要的国债期货套利策略进行了总结,从原理和具体操作、一般规律总结和跟踪指标三个方面构建了较为详细的分析框架,具体内容如下表所示。

本篇为系列一,将对IRR策略的分析框架进行详细阐述。

二、期现套利之IRR策略

期现套利是国债期货和现券之间的套利策略,根据策略内容可以分为IRR策略和基差策略。

其中IRR策略根据策略的方向,分为正套和反套。

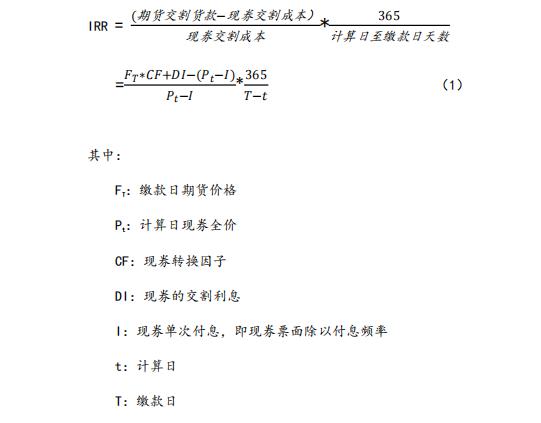

正套策略:指卖空国债期货、同时买入现券持有至期货合约到期交割,期货和现货的头寸比为1:1,IRR(隐含回购利率)就是这一操作过程的年化收益率,当IRR高于资金成本时,正套策略就存在无风险套利的空间。

IRR的计算方式为:

但需要注意的是,IRR正套策略理论上可以将收益锁定为IRR,但实际收益率与理论值存在一些偏差,主要影响因素有:

(1)在实际计算时使用的是计算日期货价格Ft而非缴款日期货价格FT,转换因子的存在使得实际IRR与理论IRR存在细微偏差;

(2)忽略了期货和非活跃券的交易成本,以及融资成本变动可能带来的损失,使得实际收益可能偏小;

(3)没考虑期货价格快速上涨时,空头可能面临的强平风险;

(4)许多研究报告中还考虑了区间付息再投资的影响,如果现券在计算日至缴款日之间的时刻有付息,大部分研究报告一般都会假设该利息以IRR收益率进行再投资,则IRR应为:

可见与式(1)相比,考虑区间利息再投资的理论IRR会进一步偏大。

反套策略:指卖出现券、同时买入国债期货到期交割拿券这一过程。同样负的IRR也不能准确衡量这一操作的收益率,因为没有考虑借券成本、期货空头举手交割规则下拿券存在不确定性等风险,所以只能作为参考指标。

整体来说,由于实际投资中存在多种风险会使得实际收益率较理论IRR偏低,那么只有理论IRR的绝对值越大,参与正反套策略的安全垫才会越大。

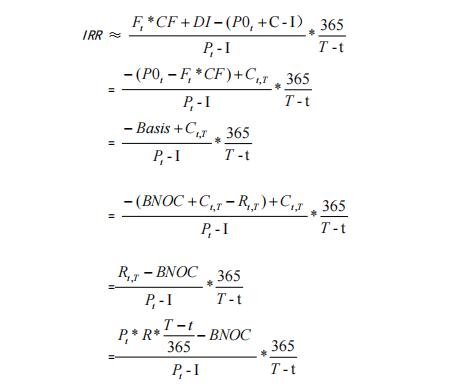

那么哪些因素会影响IRR的变动?我们将式(1)中的IRR进一步分解为:

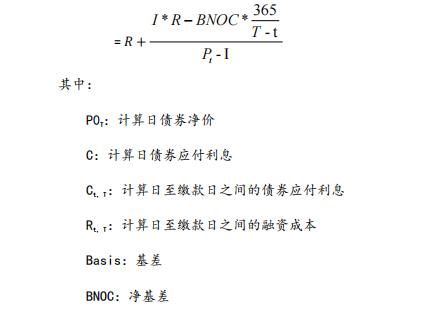

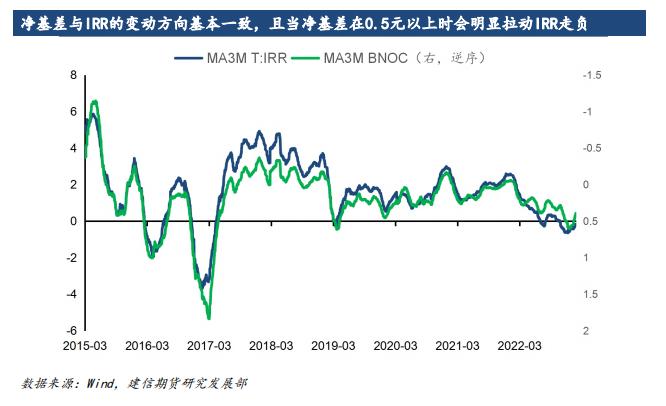

可见影响IRR的因素有:资金成本R(与IRR同向变动)、净基差BNOC(与IRR反向变动)、计算日至缴款日天数T-t(与IRR同向变动)、债券全价Pt(与IRR反向变动)。其中对IRR起到决定性作用的则是资金成本R和净基差BNOC:

(1)理论上IRR应以资金成本R为中枢上下波动,否则就会存在无风险套利空间。同时历史数据也表明,随着2018年以来国债期货市场进一步平稳,净基差波动幅度较上市前期明显收窄,对IRR的影响减弱,IRR主要围绕资金成本上下波动,大部分时间在1.5~2.5%左右。

(2)IRR的变化方向与净基差基本一致,且当净基差绝对值大于0.3元时将对IRR大小造成显著影响。回顾十年国债期货自2015年上市以来的历史数据,IRR的变动与净基差的变动趋势基本一致,可见尽管大部分时间资金利率的大小决定了IRR的整体水平,但IRR的具体变化还需要跟踪净基差的情况。若期货更强、净基差转负,将带来IRR正套机会,若期货偏弱,净基差走高,将出现IRR反套机会。另外,如果净基差的大小出现明显变化,也将对IRR的整体水平造成明显影响:由于国债期货合约一般在至缴款日前120天左右就会成为当期主力,因此在主力合约的IRR定价公式中,365/(T-t)的最小值约为3。而资金成本一般在1.5%~3%左右波动,因此当净基差在0.3元以上时就会明显影响IRR的大小,净基差在0.5元以上时就会明显拉动IRR走负,

免责声明

本报告谨提供给建信期货有限责任公司(以下简称本公司)的特定客户及其他专业人士。本公司不因接收人收到本报告而视其为客户。

本报告由作者直接提供,不作为投资依据和投资参考,对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“建信期货研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。