麦肯锡管鸣宇:2030年全球前十车企中国将突破三家!

到2030年,中国排名前十车企的市占率可能达到90%左右。

文|智库君

2月27日,麦肯锡全球董事合伙人、麦肯锡中国区汽车咨询业务负责人管鸣宇在中国电动汽车百人会成果发布会暨百人会论坛(2024)专家媒体交流会上发布《驶向2030:全球新能源汽车产业发展展望》报告时表示,源自中国的新能源车车企正在重塑全球汽车工业格局,虽然目前全球前十大车企中只有一家中国车企,但到2030年有机会占两到三席,甚至在一些情景下有望突破三席,达到3-5席。

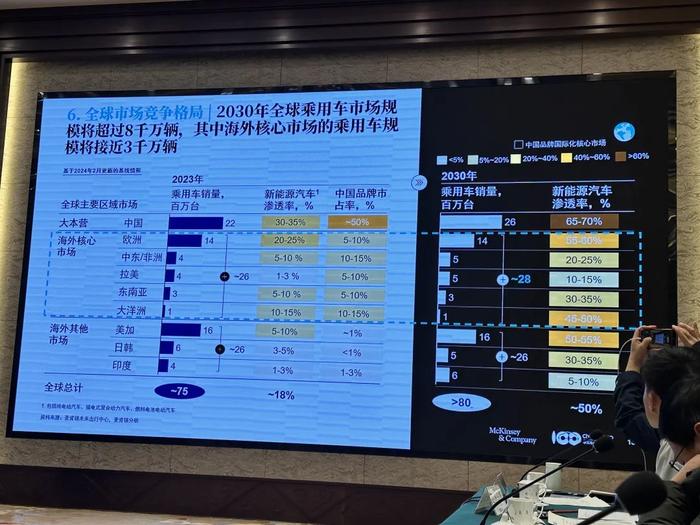

管鸣宇表示,到2030年,全球乘用车市场规模将超过8千万辆。除了中国本土市场之外,中国车企走向国际化有几个核心的区域,包括欧洲、中东/非洲、拉美、东南亚、大洋洲等,这些地区也都已有中国车企在当地拿到相关的份额,海外核心市场的乘用车规模将接近3千万辆。

“展望2030,一方面我们看到每个市场的规模有很大的差异,同时,新能源的渗透率也有非常大的区分,这取决于当地区域市场整体的产业规划、政策制定、以及当地参与者、相关企业扮演的作用。总体我们认为,2030年全球乘用车市场,新能源渗透率会超过50%。”管鸣宇说。

在全球市场竞争格局中,近年来,在中国新能源汽车出口的持续推动下,海外消费者对中国品牌的认知逐步攀升,这将进一步促进中国自主品牌的国际化。

2023年,中国汽车出口超过了500万辆,麦肯锡预计,到2030年中国品牌出口以及海外建厂销售将达到千万量级。

不过,管鸣宇也指出,中国市场、海外核心市场以及海外其他市场的变化都存在很多不确定性。

“今天全球前十大车企中只有一家来自中国,我们往2030年来看,尤其是在新能源的变化会是大主题的背景下,我们会看到在不同的变化过程当中,在不同未来的发展情境下,可能会有好几个席位。”他表示。

麦肯锡认为,假设不考虑地缘政治等极端情况下,中国车企在全球市场格局可能会有三种不同的情景:1、维持现状,中国车企维持当前在国内和海外核心市场的市占率,销量规模随市场整体规模增加;2、稳步提升,中国车企在国内保持稳健增长态势,同时在燃油车的基础上,通过电动车出口在海外核心市场建立优势;3、快速增长,中国车企的电动车和燃油车均在销地建立起本土供应链成本和技术优势,通过海外深度合作打开全球市场。

“我们相信中国的车企是有机会在2030年全球前十大车企排行中占两到三席,甚至在一些情景下突破三席,达到3-5席的。”管鸣宇说。

不过,中国品牌在全球前10中占到3-5席的前提条件是,中国自主品牌车企市占率在中国达到60-75%,在海外核心市场达10-20%。

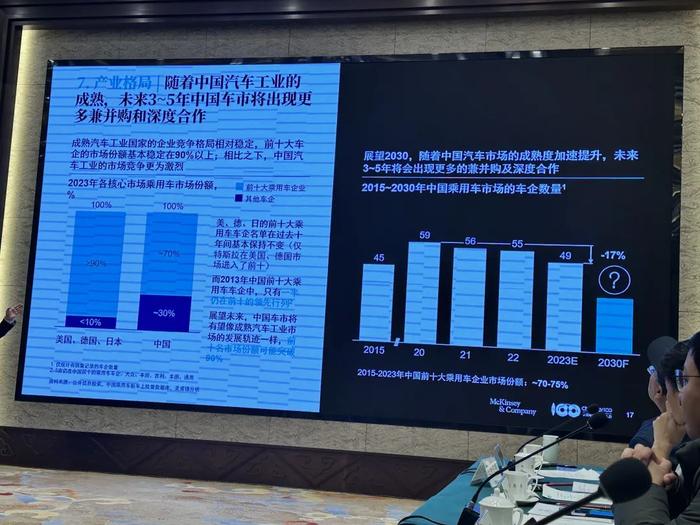

从产业格局来看,目前,在美国、德国、日本等成熟市场,他们前十大车企在当地的市场市占率超过了90%,中国市场目前大概在七成左右。

“我们认为,到2030年,与我们在成熟市场看到的变化一样,前十大车企进一步整合、演进,整个产业成熟度进一步提高,我们认为中国市场也会接近如今美、德、日整体市场的集中度。我们的乘用车企业在经历了一个短暂高峰之后,在过去几年逐步优胜劣汰。”管鸣宇强调。

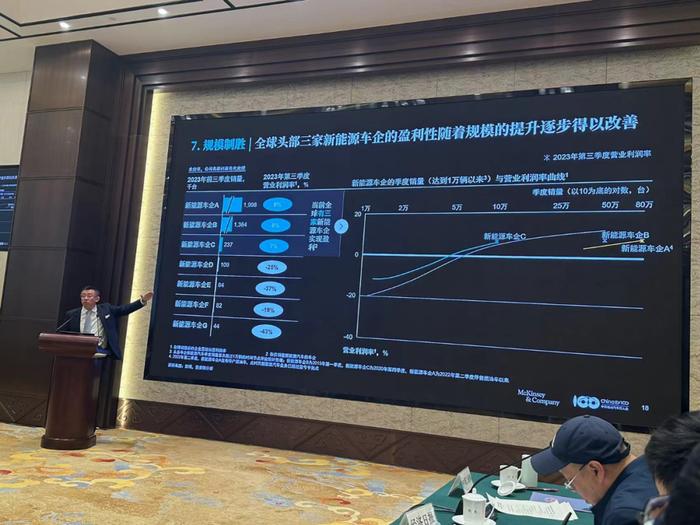

可以看到,全球头部三家新能源车企的营利性随着规模的提升逐步得以改善。2023年前三季度全球销量前三的新能源车企,第三季度的营业利润率分别为8%、8%和7%。而其他新能源车企的营业利润率目前仍为负数。

“今天,大家处在一个由技术的投入期到逐渐形成规模期的转变过程当中,随着新能源汽车渗透率提高,也会给这些参与竞争的头部车企有更多的机会。尽管大家谈论很多盈利挑战,但市场的规律其实已经在相对走得靠前一些的车企当中不断地验证大概的演进。”管鸣宇强调。

当然,除了规模之外,车企还有一系列短期和中长期抓手以释放盈利潜力。

“无论是从研发到零部件的精益设计,还是在制造领域、营销,以及整个生命周期的变现,今天的车企在点状上可能都做得还不错,都有一些突破,但是我们还没有看到有车企在产业链各个环节都已经把相关的抓手做到极致,只有这样盈利能力才能得到本质上的提升。”管鸣宇说。

管鸣宇指出,中国乃至全球新能源汽车产业正处于历史的十字路口,企业需探索出一条适合自己的高质量发展道路,以不变应万变。未来领军车企首先需明确战略定位,打造核心能力,扬长避短,探索出最适合的成功路径。

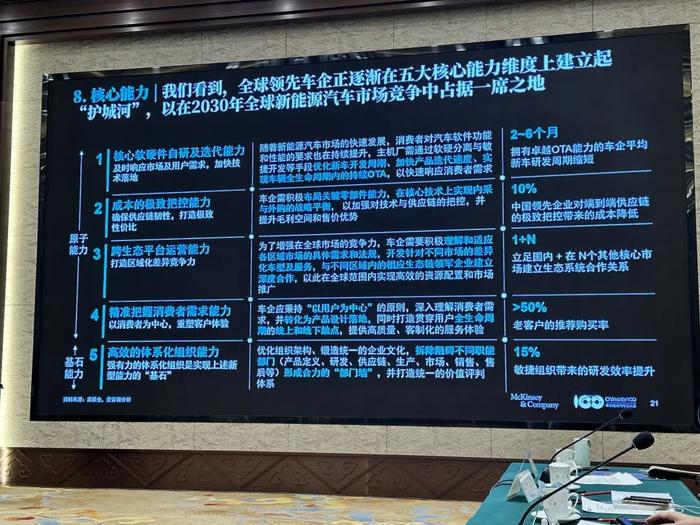

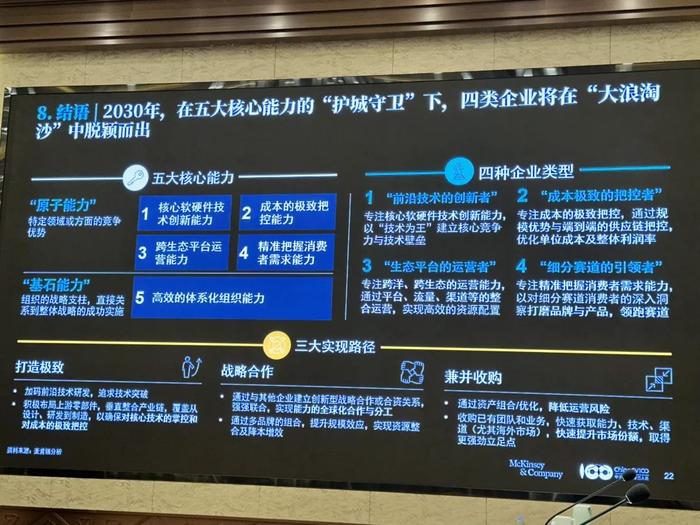

“在这次大的产业变革、竞争重新重塑过程当中,我们认为,包括4个原子能力和1个基石能力的‘4+1基本核心能力’是未来真正的护城河。”管鸣宇说。

原子能力包含核心的软硬件自研和迭代能力、极致的成本把控能力、跨生态平台运营能力、精准把握消费者需求能力。基石能力则是高效的体系化组织。

同时,到2030年,在五大核心能力的“护城守卫”下,四类企业将在“大浪淘沙”中脱颖而出。

1、前沿技术创新者。在技术上面做引领,通过技术变现产生品牌溢价;2.成本极致把控者。有些车企不见得每个技术都要自研、都要做引领,但是可以把所有的技术融合起来,在这里面寻求规模优势,寻求最快的变现能力;3.生态平台运营者。未来汽车越来越多样化,变现渠道、商业模式也会越来越多样化,怎么样在这里面走出车本身的生态,成为生态平台的运营者,这也是潜在的道路;4、细分赛道引领者。有汽车的历史以来,就会有相关的品牌是一个细分赛道引领者,产品覆盖非常细分的消费者,在细分市场里找到自己的一席之地。

企业的三大实现路径则包括打造极致、战略合作、兼并收购等。“展望2030年,整个行业中,无论是战略合作还是潜在的兼并收购,可能会迎来新的一波小高潮。”管鸣宇最后表示。

当天会后,管鸣宇接受了智库君的采访,以下是实录(有删节)。

智库君:中国车市当下的价格战对于整体产业的影响,包括积极的和消极的方面,您有什么看法和建议?

管鸣宇:所谓的价格战从来都没有从市场竞争中消失过。定价一直以来都是车企获得市场份额的有效手段之一,更是企业综合实力的外在体现。我们相信,市场无形的大手在促进行业加速进化,备受热议的价格战只是诸多竞争手段中被提及更多的。我们希望大家看到行业正在发生的加速进化,无论是产品、商业模式还是品牌定位等。这样的竞争最终受益的是消费者,也会让有实力、有规模的车企得到应有的份额。

同时,在最新一期的麦肯锡中国汽车消费者调研中,我们发现,价格战虽然从整体上给中国车市带来了刺激作用,但幅度极为轻微。大部分受访者都不认为价格战对自己的购车决策起到了积极作用;而且愈演愈烈的价格战也可能刺激所谓的“等等党”,可能与车企展开价格战的初衷背道而驰。

我们始终相信市场机制对于定价以及竞争格局的重塑作用:物竞天择、适者生存。在加速进化阶段的竞争烈度必然加速,进而使那些具备更强能力的车企脱颖而出。

智库君:蔚来创始人李斌此前预测,2035年全球汽车前十家汽车企业,中国将占据5家。但是您今天的预测似乎更加乐观,到2030年,中国可能有3-5家企业跻身全球前十,当然您也提到了一些限定条件,能否再具体展开一下?

管鸣宇:我们的确观察到了有利于中国车企的若干积极信号:

产品硬实力:中国车企推出的产品具备较强的综合性价比优势;尤其是在电动汽车领域,不论是车辆成本还是综合性能等,都具备较强的竞争优势,这是一个客观事实

品牌形象:传统而言,海外市场消费者对”MadeinChina”可能会有比较多的负面评论;但我们通过在海外多国开展的实地实车的消费者调研也发现,有相当比例的海外消费者已经对购买一辆中国品牌的汽车持比较开放的态度,甚至有相当部分的海外消费者愿意为中国品牌汽车支付接近、或者不低于国际品牌的价格。消费者的主观接受度对中国汽车在海外市场的长期前景至关重要。

经销网络建设:海外经销网络显然仍然是中国品牌的薄弱点。但我们也看到,有越来愈多的海外经销商表达了在各自国家代理中国品牌的强烈意愿,甚至愿意为此开出不菲的价码。这对中国汽车的海外业务显然也是一个利好。

但业界也不能就此盲目乐观,诸多海外车企在最近年度都取得了不菲的财务表现,这也为这些海外车企在相关技术领域的持续投入,甚至实现技术赶超,奠定了非常良好的资金基础。此外,还有一些政策性的风险因素,也是需要业界时刻关注的。

智库君:去年,您也公开演讲时提到过一组数据,中国车市规模和利润均占全球汽车产业三成左右,然而中国本土汽车企业在这个蛋糕中分得的利润不到5%。在如此内卷的情况下,中国企业的盈利情况会有好转吗?您对中国企业的建议是什么?

管鸣宇:规模对汽车企业的盈利性至关重要。我们注意到,全球范围内,销量排名最高的前三家电动汽车车企,同时也是仅有的三家得以实现盈利的电动汽车车企;这显然是对规模优势的最好诠释,也有利的证明了电动汽车是可以盈利的,甚至是可以获取可观盈利的。所以说,盈利与否更多的还是取决于企业自身的软硬实力。

除了规模之外,有诸多盈利抓手可供企业参考,诸如对客户需求的深刻洞察以及基于洞察结果的产品定义及研发,高效敏捷的研发体系,核心零部件在“自制或外购”之间的战略性权衡,供应商网络的优化等。

智库君:在如此内卷和兼并整合的大潮中,麦肯锡认为到2030年,中国汽车企业将会剩下多少?或者说2030年的竞争格局会怎样?

管鸣宇:从长期来看,我对中国汽车行业的盈利性充满信心。但伴随着整体行业盈利性的改善,也必然会有诸多无法承受竞争压力的车企最终退出市场。我们认为,到2030年,排名前十的车企的市占率可能达到90%左右,比今天的70%高出大约20个百分点。对其余车企来说,他们的生存空间肯定会被急剧压缩,甚至被淘汰出局。