开源证券:中兴通讯近10年累计研发投入超1400亿元,以算力为代表的第二曲线业务有望迎来快速增长(深度)

开源通信||中兴通讯深度报告:5G-A扬帆风正劲,踏AI增长新浪潮

来源:开源证券,新颖科技前沿

1、全球ICT领域龙头,研发赋能“连接+算力”,打造第二曲线新增长引擎

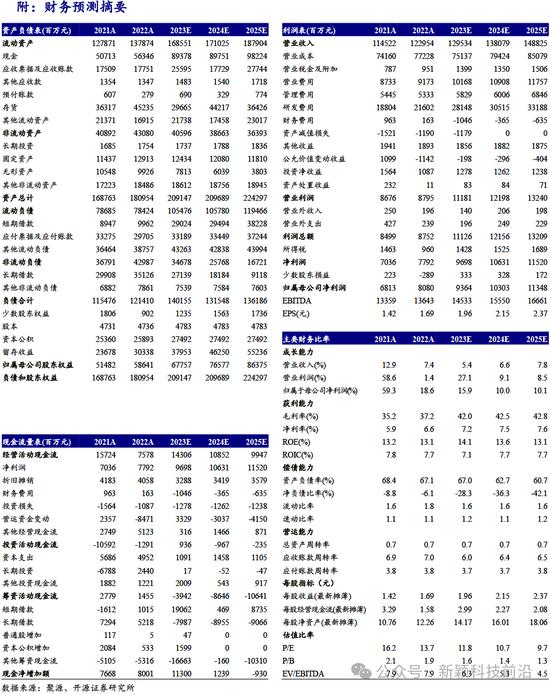

公司是全球领先的综合通信与信息技术解决方案提供商,拥有ICT行业完整的、端到端的产品和解决方案,处于行业领先地位。公司基于ICT全栈核心能力和强大的底层研发实力,锚定“连接+算力”构建高效数字底座。短期来看,公司研发能力赋能效果显著,运营商网络毛利率持续优化,盈利能力不断提升;中长期来看,AI时代,以算力为代表的第二曲线业务有望迎来快速增长,网络建设加速走向5G-A,第一曲线业务或将迎来新拐点,有望驱动公司业绩稳步增长,我们持续看好公司强劲研发实力在各新应用领域的价值变现。我们预计公司2023-2025年归母净利润为93.64/103.03/113.48亿元,EPS为1.96/2.15/2.37,当前股价对应PE为11.79/10.72/9.73倍,维持“买入”评级。

2、AI时代,以算力产品为代表的第二曲线凸显竞争实力,打开新成长空间

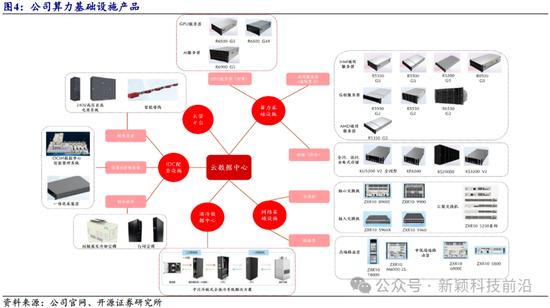

公司紧跟算力浪潮,在算力底座方面,发布训推一体机以及全新G5系列服务器包括AI服务器、GPU服务器、信创服务器等种类,支持液冷方案,产品性能持续提升,服务器市场份额有望迎来突破;在网络连接方面,推出高端路由器和400GE/800GE高速率数据中心交换机,丰富产品矩阵,整体解决方案竞争力持续提升;在大模型方面,推出自研星云研发AI大模型,采用“1+N+X”的策略,覆盖多个垂直领域;在数据库方面,自研GoldenDB分布式金融级数据库多个细分领域持续领先,截至2023年上半年,在中国移动、中国联通份额第一,2022年在银行业金融级分布式数据库市场份额排名第一。

3、高研发投入铸就核心竞争力,提前布局5G-A多领域

截至2023年前三季度,在A股通信、电子、传媒和计算机板块中,公司各季度研发投入均排名第一,过去10年,公司累计研发投入超1400亿元,高研发投入铸就了强劲的技术和产品核心竞争力。公司已在5G-A领域完成了RedCap、5G-A通感一体组网、5GNTN等验证测试。

【风险因素】5G建设不及预期、算力基建不及预期、中美贸易摩擦加剧

全文

1、足立连接,拓展算力,双曲线稳步发力

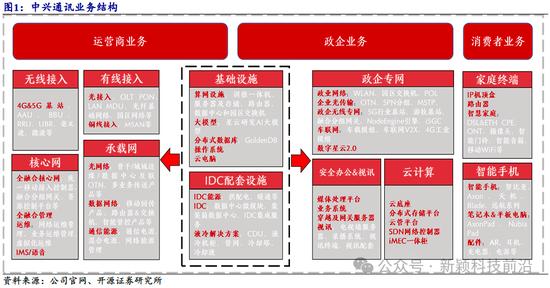

运营商网络:基于ICT端到端全栈核心能力,面向运营商传统网络,推出5G基站、5G核心网等无线产品;推出固网、光传输、路由器、交换机、光模块等有线产品;面向运营商云网业务,推出云电脑、服务器及存储产品、数据中心交换机和路由器、数据中心电力模块和液冷系统等产品。

政企业务:紧跟算力浪潮,依托芯片、数据库和操作系统等底层核心技术,深入拓展国内政企市场,产品主要包括星云研发AI大模型、模型训推一体机、全系列服务器(AI服务器、GPU服务器、通用服务器、信创服务器等)及存储设备、数据中心交换机和路由器、数据库、5G+数字星云平台、车规级模组等。

消费者业务:公司持续推出多款新品,产品矩阵不断丰富,产品主要包含手机、平板电脑、AR眼镜、MBB&FWA、PONCPE、机顶盒、路由器等。

CT向IT加速拓展,实施“双曲线”战略组合。公司以连接为主的第一曲线业务位于通信赛道,主要包含无线接入、有线接入、核心网、承载网等业务,发展相对稳健,持续引领行业发展。以算力为代表的第二曲线业务在加速拓展中,位于IT、数字能源、智能终端等其他赛道,主要包含服务器及存储、终端(含智慧家庭终端)、产业数字化、数字能源、汽车电子等新兴业务,力求为业绩带来新增量。

快速拓展第二曲线业务,算力基础设施产品成为增长新动能。截至2023年上半年,公司服务器及存储市场规模已进入国内前五,电信行业持续保持第一,并在金融、互联网、电力等行业广泛应用;截至2023年前三季度,公司算力基础设施产品海外销售额达到去年同期的3倍,服务器及存储产品已经服务于50多个国家。

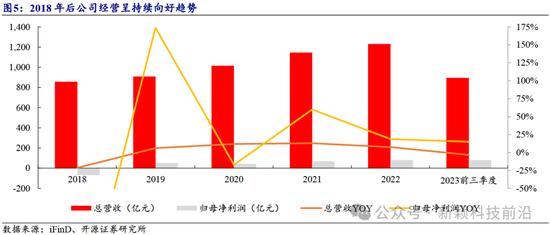

公司经营韧性不断凸显。公司在2018年贸易摩擦事件后,内部积极调整,快速组织恢复生产,原董事会成员和涉及的管理层全部辞职换届,并聘任合规协调员防范业务合规性风险,积极保障供应链安全。2019年公司归母净利润水平较高,主要是资产处置收益所致。2018年后,公司营收逐步回升,2021年营收体量超过2017年水平,体现了公司强大的经营韧性。

2018年到2022年,公司总营收从855.13亿元提升至1229.54亿元,年复合增长率达到9.5%。2023年前三季度,公司实现总营收893.93亿元,同比减少3.42%;实现归母净利润78.41亿元,同比增长14.97%。

锚定“连接+算力”,打开新成长空间。2024年是“战略超越期”逐步深化的攻坚之年,公司坚定向“连接+算力”拓展,加强5G-A、全光网络、算力基础设施、AI大模型、5G新应用等创新,在确保第一曲线业务核心竞争力的前提下,全力推动第二曲线业务实现快速成长。2023年前三季度,公司第一曲线业务运营商网络核心产品市场地位继续保持行业领先,5G基站、5G核心网、光网络200G等产品的发货量均为全球第二,5GRAN产品获得GlobalData领导者评级;第二曲线业务产品不断推陈出新,提供AI服务器、大容量交换机和路由器,以及万卡大规模集群、训推一体机等在内的端到端全栈智算解决方案,AI大模型采用“1+N+X”策略,自主研发通用大模型。

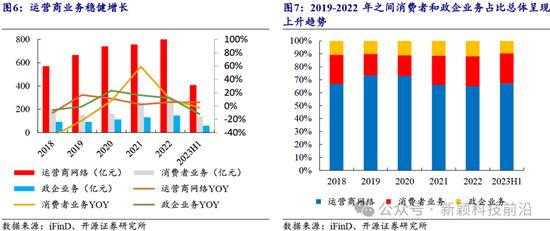

运营商业务营收稳步增长。从业务分布来看,运营商网络收入从2018年570.76亿增加到2022年800.41亿,复合增速为8.82%,2023年上半年实现营收408.12亿元,同比增长5.40%,主要是固网产品、承载产品收入同比增长所致;消费者业务收入从2018年192.10亿增加到2022年282.86亿,复合增速为10.16%,2023年上半年实现营收140.18亿元,同比减少2.60%,主要是国内集成类项目及国际市场收入同比减少所致;政企业务收入从2018年92.28亿增加到2022年146.28亿,复合增速为12.21%,2023年上半年实现营收58.76亿元,同比减少12.37%,主要是国际手机产品收入减少所致。

政企和消费者业务占比总体呈现逐步上升,第二曲线加速发展。从业务结构来看,运营商网络的总营收占比在2019年到达高点后总体呈现逐年下降趋势,2023年上半年运营商网络占总营收67.23%;消费者业务的总营收占比呈现上升趋势,2023年上半年消费者业务占总营收23.09%;2019年后,政企业务的总营收占比总体呈现上升趋势,2023年上半年占比有所下滑,约为9.68%。

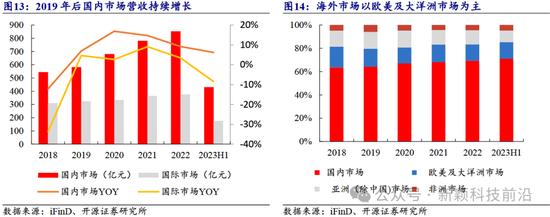

分区域来看,国内营收持续增长。国内营收从2018年544.44亿增加到2022年852.46亿,年复合增速为11.86%,2023年上半年实现营收431.16亿元,同比增长6.19%,占总营收71.02%,占比逐渐增加;国际营收从2018年310.69亿增加到2022年377.08亿,年复合增速为4.96%,2023年上半年实现营收175.89亿元,同比减少8.47%,主要是亚洲(除中国)市场收入有所下降。

1、国际市场:5G建设落后于国内,或将带动公司无线业务和有线业务实现较快增长;算力产品有望向外拓展。

无线产品方面,公司聚焦大国大T大网,抓住海外5G新建、4G现代化改造的机会,营收有望持续增长;有线产品方面,公司把握海外光进铜退浪潮,固网接入产品有望持续放量;算力基础设施产品方面,2023年公司推出全新G5系列服务器,持续强化产品竞争力,截至2023年前三季度,海外市场算力基础设施的销售额达到去年同期的3倍;家庭消费端方面,大力推广家庭终端,满足海外家庭光网络建设需求。

2、国内市场:5G基站持续建设,无线份额有望提升;传送网+固定宽带接入网向大容量发展;运营商大投算力网络;网络建设进入5G-A时代,多场景迎来技术革新,或将带动运营商业务稳健增长。AI时代,公司发布AI服务器、高速率路由器和交换机等算力+网络产品牢筑算力底座;发布AI大模型,采用“1+N+X”策略,第二曲线业务有望稳定增长。

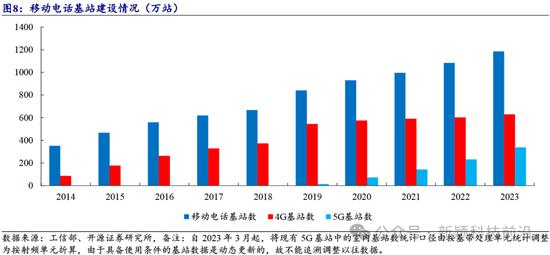

(1)2023年国内5G基站建设速度超预期:5G商用已达4年多,截至2023年底,我国5G基站总数达337.7万站,对比4G基站数量629.5万站,仍具有一定建设空间;据我们测算,2023年已累计新建106.5万站,已超出2022年新建88.7万站,达到5G基站建设新高峰。

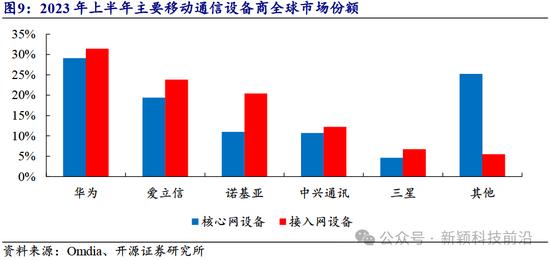

在国内运营商基站集采中,公司无线产品竞争力不断提升,中标份额稳健增长。公司在多个无线产品集采项目中稳居第二名,份额从早期的30%以下,逐渐提升至34%,并且在多个单一来源采购中持续中标。截至2023年前三季度,公司5G基站和5G核心网产品发货量均为全球第二,基站发货量全球第二。公司无线产品中的核心芯片如多模软基带芯片、多模数字中频芯片已成功实现自研,产品性能和成本结构不断优化,叠加无线设备市场竞争趋缓,公司盈利能力或将持续提升。我们认为,伴随公司产品竞争力不断增强,爱立信和诺基亚份额逐渐萎缩,公司无线设备市场份额有望持续提升。

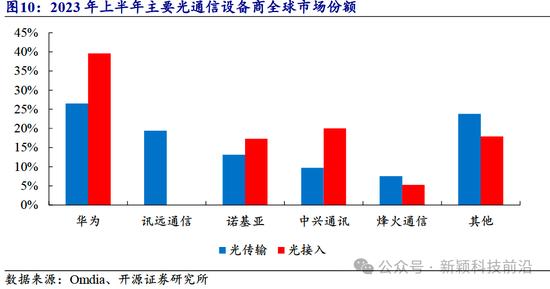

(2)传送网迎来扩容,接入网向50GPON演进,有线产品份额有望提升。国内传送网从200G向400G及更大容量扩容,2024年有望实现长距离传输规模商用,公司推出Real400GOTN光传输方案以及业界首个800GOTN可插拔光模块,市场份额有望提升;固定宽带接入网从10GPON向50GPON持续演进,公司提前布局50GPON,首个推出精准50GPON技术,完成首个50GPON&XGS-PONCombo现网试点,市场竞争力进一步增强。截至2023年上半年,公司ONT发货量连续两年排名全球第一,PONOLT发货量排名保持全球前二。

(3)三大运营商增加算力资本开支,以算力为代表的第二曲线有望受益。据三大运营商2022年资本开支公告,预计2023年三大运营商资本开支合计为3591亿元,同比上涨2.04%,各大运营商在算网方面相关投资均保持20%以上增速。公司在2023年推出全新G5系列服务器并支持液冷、高速率交换机和路由器等多款“算力+网络”新品,与三大运营商在多方面具有合作关系,未来有望持续受益,截至2023年上半年,公司国内运营商市场服务器发货量保持领先地位。

(4)网络建设进入5G-A时代,公司率先布局RedCap、5GNTN、车联网等领域,迎来全新发展机遇。公司分别携手中国移动、中国广电和中国电信在多个5G物联RedCap项目中完成测试;在5G卫星通讯场景下,完成NTN卫星宽带及可视电话等多项业务实验室验证;在车联网方面,完成首例5G-A通感算一体车联网架构技术验证,公司在多领域持续走在技术前沿,在后续技术商业化落地中有望持续受益。

在当下5G网络建设平稳期中,国内运营商业务有望保持稳健增长,未来在5G-A新一轮建设周期中,我们认为公司第一曲线业务有望持续受益;AI时代,公司拥有AI服务器、存储、交换机、路由器、液冷IDC等多产业链布局,能提供端到端的解决方案,我们认为以算力为代表的第二曲线业务有望快速发展,打开成长天花板。

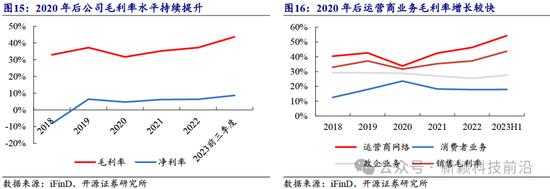

从毛利率来看,公司2020-2023年前三季度毛利率和净利率持续提升,运营商业务毛利率实现大幅提升,盈利能力大幅增强。2023年前三季度实现毛利率43.67%,处于历史较高水平,实现净利率8.68%;2023年第三季度实现毛利率44.63%,同比增加6.50个百分点,实现净利率8.24%,同比增加1.70个百分点,经营质量持续提升。总体来看,公司2018-2023年前三季度销售综合毛利率除2020年有所回落外,总体呈上升趋势;公司净利率稳中有升,总体稳定在6%左右。

分业务板块来看,2018-2023H1,运营商网络作为公司的主营业务的同时也是高毛利业务,毛利率呈现逐年上升趋势,2020年因低毛利产品收入占比提升导致毛利率有所回落,2023年上半年运营商网络毛利率达到54.20%,创历史新高。运营商业务毛利率持续上升的原因主要有:(1)5G设备市场竞争趋于缓和,公司市场份额持续提升,规模效应显著,毛利率持续优化;(2)公司强大的芯片设计和开发能力持续赋能基站、路由器、交换机等多产品,核心芯片实现自研,优化产品成本结构的同时产品性能也得到了提升,产品毛利率稳步增长;(3)营收结构逐渐优化,固网产品、承载产品收入同比增长,毛利率结构不断优化。

政企业务毛利率呈现逐年下降趋势,2023年上半年有所改善;消费者业务毛利率在2018-2020年间持续增长,在2020年后受手机产品和国内家庭信息终端毛利率下滑影响,业务毛利率水平稳定在18%左右。

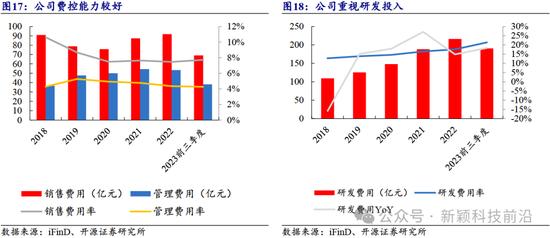

公司费控能力优秀,整体费用率维持稳定。公司整体费控能力较强,2018-2020年公司销售费用率保持下降趋势,2020年后,销售费用率总体维持在7.50%左右,2023年前三季度公司实现销售费用率7.72%;2019-2023年前三季度公司管理费用率保持稳步下降趋势,2023年前三季度公司实现管理费用率4.26%。

公司重视研发投入,打造核心壁垒。公司高度重视研发投入,截至2023年前三季度,在A股通信、电子、传媒和计算机板块中,公司2023年各季度研发投入均排名第一,过去10年,公司累计研发投入超1400亿元,高研发投入铸就了强劲的技术和产品实力。在芯片领域具有近30年的研发积累,在先进工艺设计、核心IP、架构和封装设计、数字化高效开发平台等方面持续强化投入,已具备业界领先的芯片全流程设计能力。公司近年研发费用持续增长,研发费用率不断上升。截至2022年底,公司拥有研发人员3.6万人,连续9年研发投入破百亿元,研发投入从2018年109.06亿元提升至2022年216.02亿元,复合增速为18.63%,研发费用率从2018年12.75%提升至2023年前三季度21.32%。公司持续进行5G相关产品、芯片、服务器及存储、创新业务等技术领域的投入,产品不断推陈出新;技术方面,大力投入5G-Advanced、6G、AI大模型和垂直模型等前瞻技术的研发,不断夯实信息基础设施底座,提升整体市场竞争力。

公司位列全球专利布局第一阵营,储备丰富价值专利。截至2023年6月30日,公司拥有约8.65万件全球专利申请、历年全球累计授权专利约4.4万件。公司持续向ETSI披露5G标准必要专利,有效家族数量稳居全球第四。

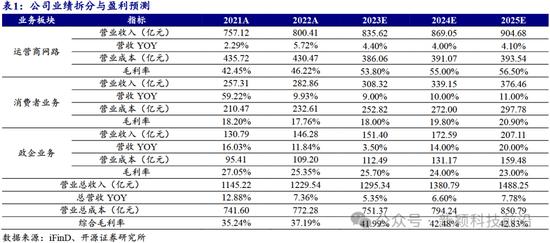

公司是全球领先的综合通信与信息技术解决方案提供商,拥有ICT行业完整的、端到端的产品和解决方案,处于行业领先地位。基于ICT全栈核心能力,锚定“连接+算力”构建高效数字底座,AI时代,以算力为代表的第二曲线业务有望快速增长,为公司带来业绩增量。我们预计公司2023-2025年营业收入分别为1295.34、1380.79、1488.25亿元;总营收增长率分别为5.35%、6.60%、7.78%,综合毛利率分别为41.99%、42.48%、42.83%。

(1)运营商网络:国际市场5G网络建设进度落后,带动公司海外无线业务营收增长;国内5G建设持续并逐步迈入5.5G,运营商设备市场竞争趋缓,无线+有线业务市场份额持续增长,产品陆续切换自研芯片,产品毛利率有望增强;运营商云网转型,大投算力网络,或将带动公司服务器、交换机、路由器等ICT设备营收增长,我们预计2023-2025年营收增长率分别为4.40%、4.00%、4.10%,销售毛利率分别为53.80%、55.00%、56.50%。

(2)政企业务:数字经济时代,AIGC高速发展,有望拉动GPU服务器及存储、高速率交换机、高端路由器、AI大模型等算网产品快速上量,公司推出自研核心芯片加持的高端数通产品,市场份额有望增长。短期受国际芯片政策影响,N卡AI服务器出货受阻,随着国产芯片逐步替代,AI服务器需求有望再度释放,但由于服务器属于低毛利产品,一旦起量后会导致政企业务毛利率下降,我们预计2023-2025年营收增长率分别为3.50%、14.00%、20.00%,销售毛利率分别为25.70%、24.00%、23.00%。

(3)消费者业务:家端产品把握国内外家庭带宽需求增长带来的产品升级换代刚性需求;底层研发实力赋能手机产品,不断推出新品巩固市场地位,AIGC浪潮持续,消费电子终端产品或将与AI模型结合,带来产品形态变化,或将引发新一轮换新购机潮,终端消费者业务营收有望受益,我们预计2023-2025年营收增长率分别为9.00%、10.00%、11.00%,销售毛利率分别为18.00%、19.80%、20.90%。

4.2、盈利预测与估值

中兴通讯作为全球ICT领域龙头,强劲研发实力有望在网络建设、服务器、数据中心交换机和路由器、消费电子、汽车电子、芯片、数据库等各大应用领域实现价值变现,公司长期成长空间较大。我们预计公司2023-2025年归母净利润分别为93.64亿元、103.03亿元、113.48亿元,当前收盘价对应PE为11.79倍、10.72倍、9.73倍,我们选取紫光股份、锐捷网络、烽火通信三家国内ICT公司作为可比上市公司,与可比公司的平均估值相比,中兴通讯估值偏低,随着AI浪潮持续,网络建设进入5G-A、6G新阶段,公司长期发展空间广阔,维持“买入”评级。

5、 风险提示

(1)5G建设不及预期

若运营商资本开支和5G建设不及预期,会影响到整个5G产业链的推进,公司主营业务的运营商、政企和消费者业务均会受影响。

(2)算力基建不及预期

若算力基础设施建设不及预期,会对中兴的政企业务产生不利影响,进而对中兴通讯公司经营情况有所影响。

(3)中美贸易摩擦加剧

若中美贸易摩擦加剧,会影响到国内5G、算力产业的推进。