美债专题跟踪丨经济领先指标不佳叠加交易因素,10 年期美债收益率震荡回落

1.上周美债收益率走势回顾

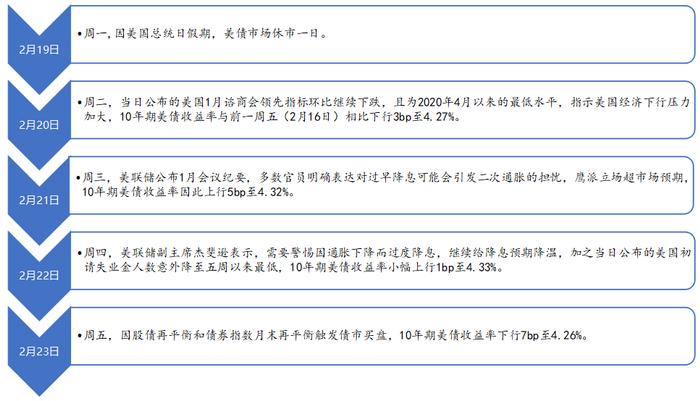

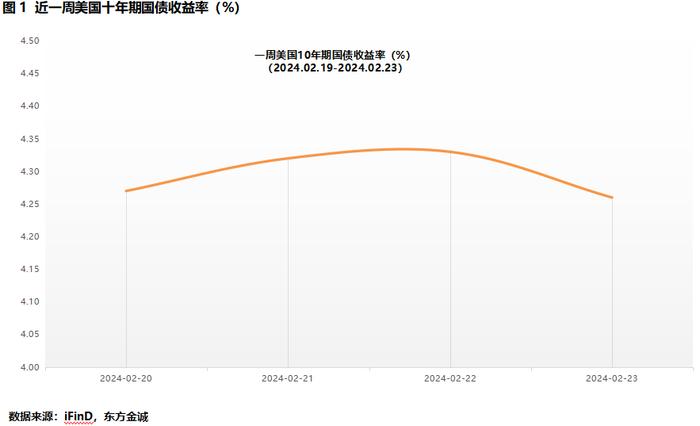

2024年2月19日当周,10年期美债收益率与前一周相比小幅回落。具体来看:周一,因美国总统日假期,美债市场休市一日;周二,当日公布的美国1月谘商会领先指标环比继续下跌,且为2020年4月以来的最低水平,指示美国经济下行压力加大,10年期美债收益率与前一周五(2月16日)相比下行3bp至4.27%;周三,美联储公布1月会议纪要,显示多数官员明确表达对过早降息可能会引发二次通胀的担忧,鹰派立场超市场预期,10年期美债收益率因此上行5bp至4.32%;周四,美联储副主席杰斐逊表示,需要警惕因通胀下降而过度降息,继续给降息预期泼冷水,10年期美债收益率小幅上行1bp至4.33%;周五,因股债再平衡和债券指数月末再平衡触发债市买盘,10年期美债收益率下行7bp至4.26%,与前一周五(2月16日)相比下行4bp。

2.短期走势展望

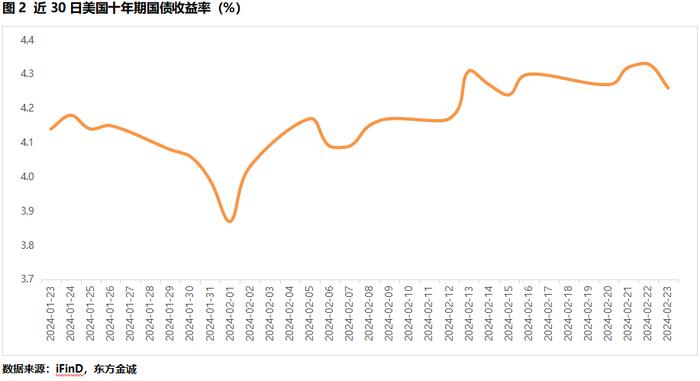

本周将公布包括1月耐用品订单指数、2月ISM制造业指数,以及美联储关注的PCE物价指数等一系列经济数据。考虑到美国消费韧性仍在、制造业修复力度有所增强,且在1月CPI通胀超预期的背景下,PCE物价指数也大概率居高不下,经济、通胀数据将支撑10年期美债收益率维持高位。短期内,10年期美债收益率仍将高位震荡,震荡中枢在4.2%-4.3%左右。

3.10Y-2Y收益率曲线倒挂幅度扩大7bp至41bp

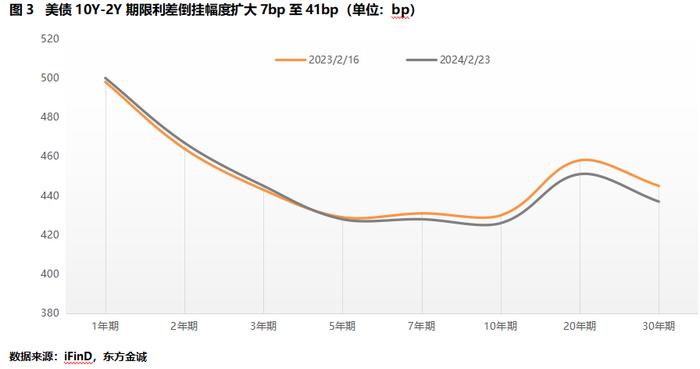

截至2月23日,与前一周五相比,各期限美债收益率走势分化。其中,1年期、2年期、3年期美债收益率分别上行2bp、3bp和3bp;其余各期限美债收益率均下行:5年期、7年期、10年期、20年期和30年期美债收益率分别下行1bp、3bp、4bp、7bp和8bp。由此,当周10Y-2Y美债期限利差倒挂幅度扩大7bp至41bp。

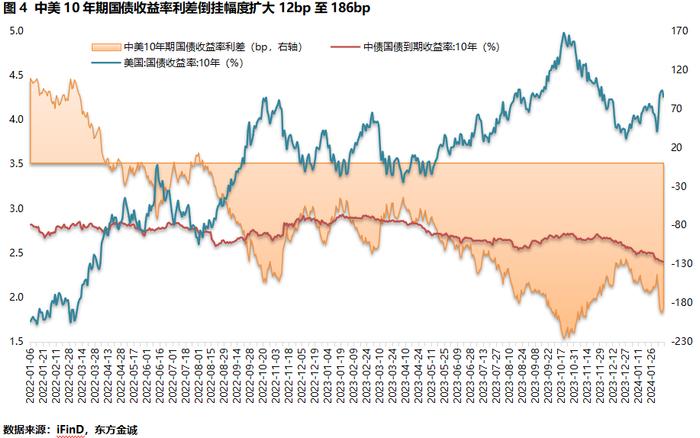

4.中美利差倒挂幅度与春节前相比扩大12bp至186bp,短期内仍将维持深度倒挂状态

截至2月23日,与春节前最后一个交易日(2月9日)相比,由于10年期美债收益率上行9bp,而同期10年期中债收益率则下行3bp,中美10年期国债利差倒挂幅度扩大12bp至186bp。短期内,10年期美债收益率还将以4.2-4.3%为中枢高位震荡,而10年期中债收益率也将以震荡为主,因此预计中美10年期国债利差还将继续维持当前的深度倒挂状态。

本文作者| 研究发展部 白雪

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。