雪球给指数基差套利带来的挑战与机遇

对于雪球这个场外衍生品的认识,我此前写了好几篇文章。其中“雪球产品的长期期望为负”这一篇是从投资者的长期投资期望角度出发表达的观点,“值得国内期权玩家思考的现象”和“雪球给期权市场带来的影响与机遇”两篇文章则是从市场参与者相互博弈的角度阐述了雪球对期权市场的影响。

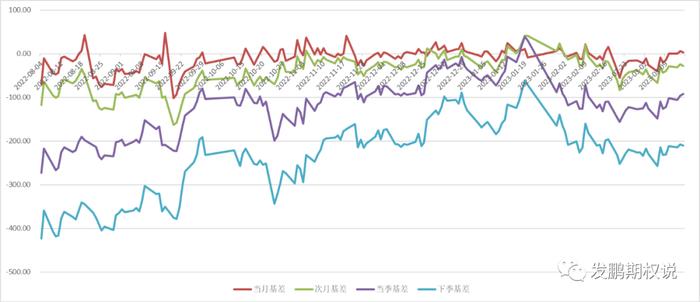

其实除了对期权市场的影响,雪球的推广给指数基差交易也带来了明显的挑战和机遇。去年下半年国内推出了中证1000股指期货与期权,易方达等基金公司亦布局了中证1000指数ETF等产品。目前,市场上已有许多挂钩中证1000指数的雪球产品。这里我且以中证1000指数基差交易为例,简单聊聊我个人的看法。先看一幅中证1000指数期货上市以来的基差走势图:

可以发现,去年7月至今中证1000指数期货各月份的负基差(贴水)大幅收敛,其中当月和次月合约从去年11月开始就已经回到正基差(升水)和负基差(贴水)的临界徘徊,当季和下季合约从12月开始也到了类似的状态。

这里需要补充的是,图中显示今年2月份开始的负基差(贴水)扩大是有假象的。1月合约到期后,当季和下季合约分别为6月和9月,这两个月份是在每年的分红季。因为指数不含分红,所以指数期货需要计提指数潜在的分红,使得分红月份到期的合约都有不同程度计提。有关指数分红点数的估算,这里我不展开,此前有写过相关文章。比如“分红季开启,金融期权交易得预算分红影响”这篇文章。

回到正题,负基差大幅收敛有两方面原因,一是去年下半年以来A股市场风格转换超过往常规经验,令偏中性量化的机构稍显谨慎,指数衍生品对冲需求没有大的规模性增减变化。二是在市场磨底的过程中,雪球传到了投资者的耳朵里,很多机构也基于其宏观看法选择布局雪球产品、等待机会。

雪球大卖对二级市场的影响是从券商交易台传递过来的,他们的交易特征和规律现在应该已经是市场明牌。我此前有说过,雪球卖方的券商交易台是通过指数低买高卖的交易将需要支付的“票息”交易出来的。即他们的二级市场交易行为往往是指数跌了加买减卖,指数涨了平买加卖,这个动作天然会收敛指数整体波动性。这个过程看似以赚指数的波动为主,其实券商交易台还希望赚的是指数衍生品基差,他们这个动作也明显带来期货及期权等衍生品基差的收敛。如下图为中证1000股指期货下季基差与指数本身的走势对比。

在这段权益类中性量化机构规模相对稳定的时间里,基差的影响受到雪球产品相关交易台的影响更大。从图中可以大致看出,在每一轮中证1000指数下跌的过程中,因为券商需要低吸筹码,指数期货的基差基本会向正基差(升水)方向运行。反之当指数开始上行之后,指数期货的基差则会向负基差(贴水)方向运行。随着雪球规模的增大,这样的循环往复造成的基差收敛力量也明显增加。

虽然基差的整体波动变小了,但是正因为基差已经基本收敛到正基差(升水)区,这事实上给了做期现基差套利的玩家机会。在过往量化机构主导的中证1000指数衍生品贴水格局之下,投资者是拿不到该指数的正基差套利机会的。

期现基差套利一般是以做多中证1000指数ETF,做空中证1000指数期货或合成做空1000指数期权为基本组合。当期货正基差(升水)明显时,可以通过做多中证1000指数ETF,做空指数衍生品等待到期直接拿到这个基差收益。

这个一般做法需要正基差(升水)大到足以覆盖资金成本、手续费、冲击成本、机会成本才会有机构大规模涉足。但是在当下市场,这样的机会屈指可数,如果还按照非要满足一定年化硬套利空间才介入,在我看来有些吹毛求疵了。

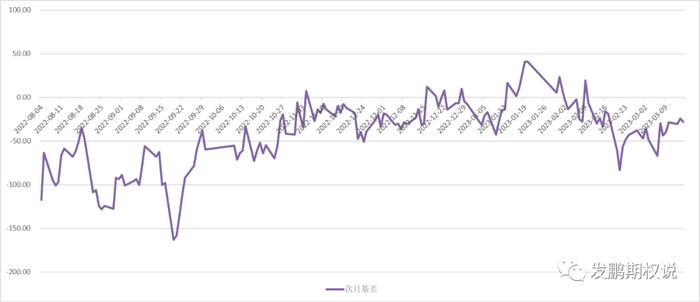

如上图的中证1000指数期货次月基差,去年11月以来每次基差打到正不是很远的位置,便会有明显的回落。我们站在雪球对冲交易台的小伙伴角度思考一下,他们用衍生品做指数的低吸高抛时,在低吸到有明显负基差的指数衍生品后,基差很快的就回到了正值。此时指数无论是否已经反弹,他们本身就很有动力先兑现到手的负基差回归(很怕到手的鸭子飞走了),将衍生品切换为类似易方达中证1000ETF这样的现货持仓上,等到基差回落再切换过去。

券商交易台是将基差交易附属进了原本的低吸高抛策略,所以他们现实中难以“忍受”到较大的正基差才做上述动作。而对于纯粹的基差交易者来说,雪球交易台的这个动作节奏会影响到基差,因此雪球交易也是值得关注的。通常只要基差为正到可以满足基本的手续费、资金成本及冲击成本,当基差向下时投资者就可以构建做多中证1000指数ETF,做空中证1000指数期货或合成做空中证1000指数期权组合获利。与此同时,由于雪球交易台现在对中证1000指数衍生品的影响力巨大,基差在日内的波动都不会特别小,也增加了策略盈利的机会。

如果在市场机会寥寥的环境下,布局该指数的基差套利组合在没有绝对风险的条件下,虽然没有确定性的收益,但是获得了2个明显的“利润权”:

a.雪球交易台平仓基差收益带来利润;

b.市场交易热情回升,量化交易机构大规模增量返场,导致中证1000指数衍生品贴水大幅回升至此前的高水平区,进而带来大幅利润。

前者是市场环境延续带来的常规收益可能性,后者是市场出现“牛市期权”非常规收益的机会。遥远的记得最疯狂的时期,500指数衍生品的贴水率有超过15%的时候,1000指数作为中性量化机构更喜欢的对冲标的,贴水率在很好的时候会较500更大。

所以,有关中证1000指数的基差交易,建议交易者不要过分追求显著的正基差。适时的正基差,即可以构建做多中证1000指数ETF,做空中证1000指数期货或合成做空中证1000指数期权类组合,耐心等待可能的“牛市期权”。