宏观市场 | 开年宏观数据的两组分歧——宏观经济与政策月报

经济,政策

开年宏观数据出现两组分歧:一是同比与环比的分歧。表征经济环比动能的建筑业与制造业PMI相对低迷,而表征经济同比动能的工业增加值、固投同比等好于市场预期。建筑业方面,除了固定资产投资统计口径的调整之外,固投结构从建安投资向设备投资的转移,也一定程度上引发了固投与建筑业PMI、有色价格与黑色价格之间的分化。工业方面,工作日增长推升同比读数,但产销率需要提振。

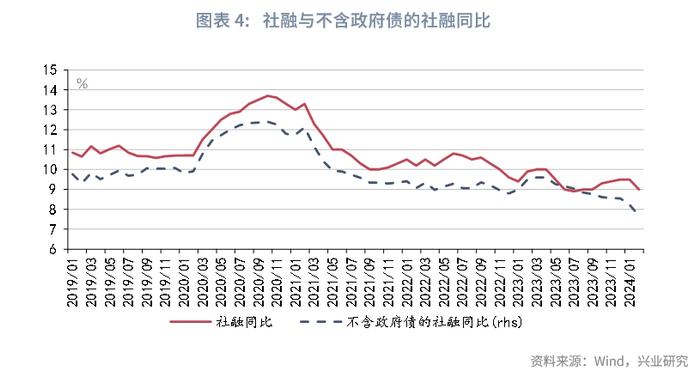

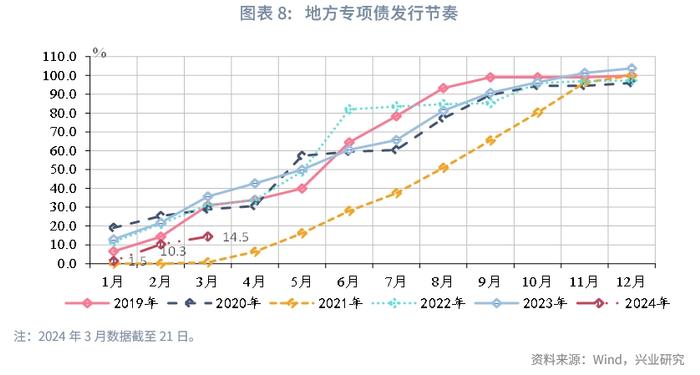

二是实体数据与融资数据的分歧。尽管三驾马车的同比读数较高,但2月社融同比进一步放缓至9.0%。不含政府债的社融同比为7.7%,较2023年12月降低0.9个百分点,与债券市场中出现的“资产荒”现象相呼应。居民端,提前还贷意愿仍高,且消费结构“小额化”或使消费对贷款的拉动减小。企业端,专项债发行放缓等因素影响下,新开工项目投资累计同比负增,但存量项目对固投读数形成支撑。关注新开工减少下固投增速的可持续性。

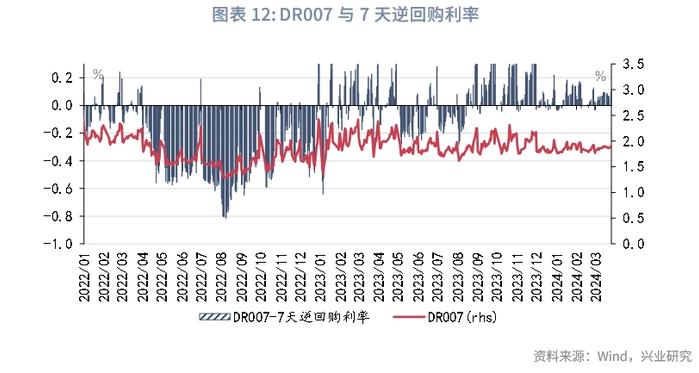

由于市场预期快于政策节奏,利率曲线扁平化。在“资产荒”和2月降准50bp的背景下,2024年以来DR007多数时间内高于7天逆回购利率,展现出货币政策的适度与精准。汇率掣肘下,降息预期兑现的节奏可能与美联储降息的节奏有关,市场预期与政策节奏的分歧还可能延续一段时间。

开年宏观数据出现两组分歧:一是同比与环比的分歧。表征经济环比动能的制造业PMI、建筑业PMI均表现低迷,尤其是1-2月建筑业PMI处于十年以来的最低水平(不考虑2020年初疫情高峰期)。然而,表征经济同比动能的工业增加值、固定资产投资同比、社零同比等普遍好于市场预期。二是实体数据与融资数据的分歧。尽管三驾马车的同比读数较高,但2月社融同比进一步放缓至9.0%,较2023年12月降低0.5个百分点。如果剔除政府债券,则2月社融同比为7.7%,较2023年12月降低0.9个百分点,与债券市场中出现的“资产荒”现象相呼应。对于经济数据的分化,股债商做出了不同的反应。如何理解经济数据的分歧和政策走向?本文将对此展开探讨。

一、经济:宏观数据的两组分歧

开年经济数据存在两组分歧。

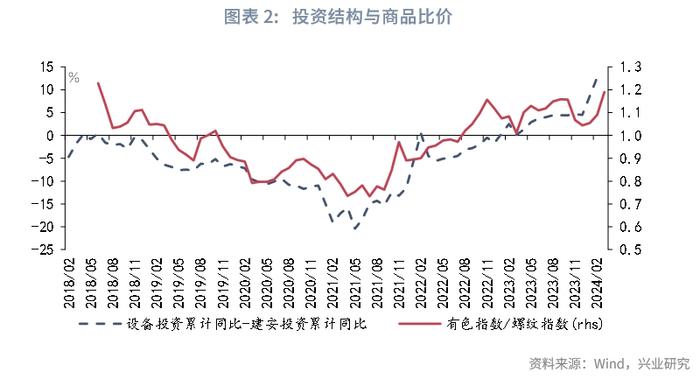

从同比与环比的分歧来看,投资方面,2月固定资产投资累计同比为4.2%,较2023年12月的3.0%提高1.2个百分点,然而,建筑业PMI与建材价格表现较弱。截至3月22日,螺纹钢和玻璃期货价格分别较2023年末下跌11.6%和12.1%。一方面,固定资产投资统计的口径有所调整。由于加强在库投资项目管理,部分不符合投资统计制度规定的项目退出了调查范围,固定资产投资的读数好于市场预期。另一方面,随着房地产投资的放缓,投资结构正逐渐从建安工程向设备投资倾斜。1-2月设备投资累计同比增长17%,而同期建安投资累计同比仅增长4.3%。在固定资产投资结构转换的同时,大宗商品的比价关系也发生了变化,建安投资向设备投资的转移使得有色金属价格较螺纹价格更加强势。截至3月22日,南华有色指数较2023年末上涨3.8%。

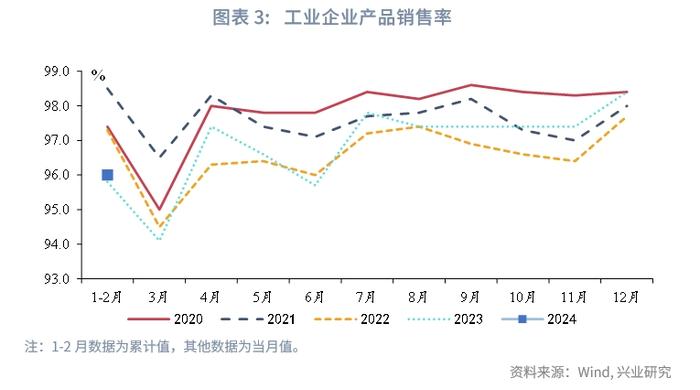

工业方面,工业增加值同比较高与闰月等因素有关,2024年因闰月多一个自然日,2024年1-2月共有40个工作日而2023年同期有37个工作日。加之2023年同期工业生产仍受疫情影响,工业增加值同比在制造业PMI较低的情况下实现了亮眼的增长。不过,供给增长的速度快于需求。1-2月产销率读数仅为96.0%,处于历史同期的较低水平。

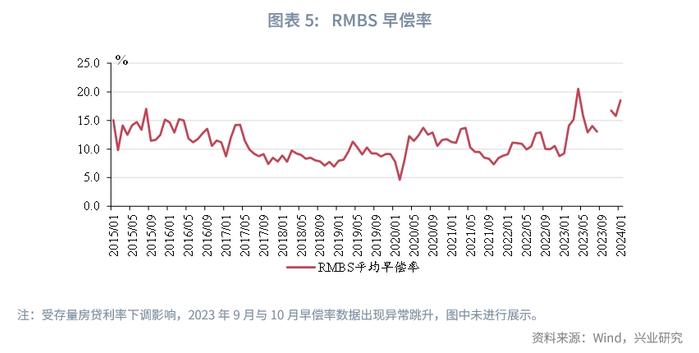

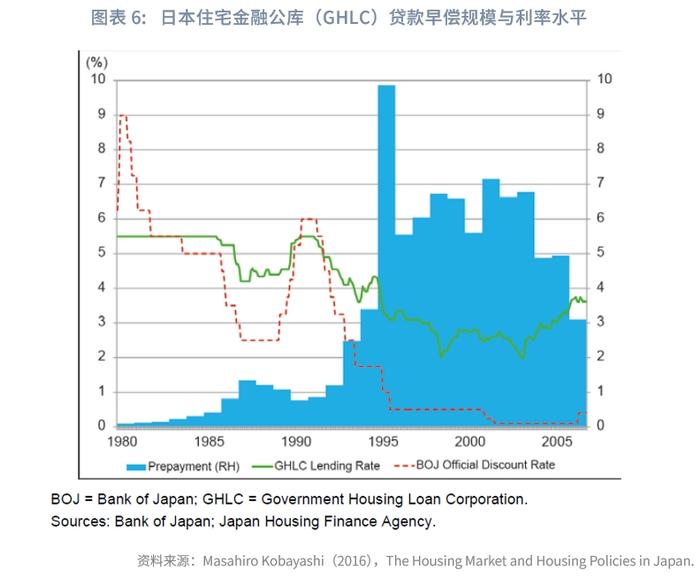

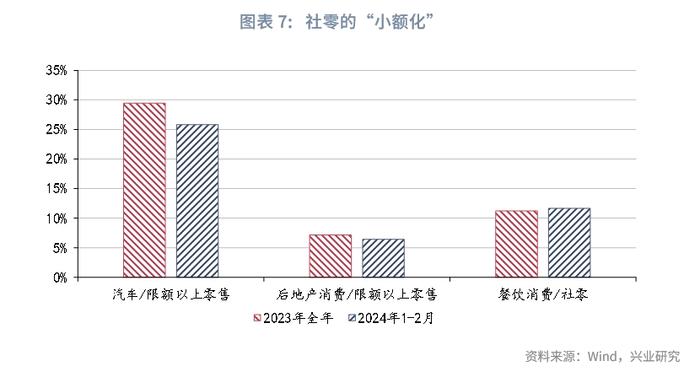

从金融与实体的分歧来看,社融同比放缓,与投资和社零超预期形成分歧。在居民端,一方面,2月居民中长期贷款与短期贷款均出现负增长,表明在存量房贷利率下调后居民提前还贷的意愿依然较高。根据最新可得的数据,1月RMBS早偿率处于18.5%的较高水平。日本住宅金融公库的经验显示,利率下行周期中,重新融资的成本下降且投资的回报率下降,居民提前还贷的行为可能持续一段时间。另一方面,居民消费呈现“小额化”的特征。1-2月以汽车和后地产消费为代表的大额商品零售占限额以上零售的比例分别较2023年全年下降3.6和0.7个百分点,因此消费增长对于贷款的拉动下降。

在企业端,2023年11月至2024年2月新增企业贷款连续4个月同比少增,2024年开年专项债发行节奏也较慢,但固定资产投资增长保持稳健。这可能是由于新开工项目与在建项目投资分化。2月新开工项目计划投资额累计同比-19.8%,而本年施工项目计划总投资额累计同比6.9%,表明当前固定资产投资主要依靠存量项目支撑。新开工项目投资放缓的压力可能向固投读数传导,直到专项债发行与新项目开工提速。

总体而言,在经济转型的过程中,投资与消费出现结构性的变化,导致宏观数据出现指向不一、信号分化的特点。对于经济增长而言,设备投资对建安投资的替代、餐饮等小额消费的增长有助于稳定经济增速;但对于社融而言,这都意味着融资需求的放缓和资产投放难度的上升。因此,稳健的增长数据并未扰动债券市场的情绪,“资产荒”的逻辑仍在演绎。

二、政策:曲线扁平化的背后

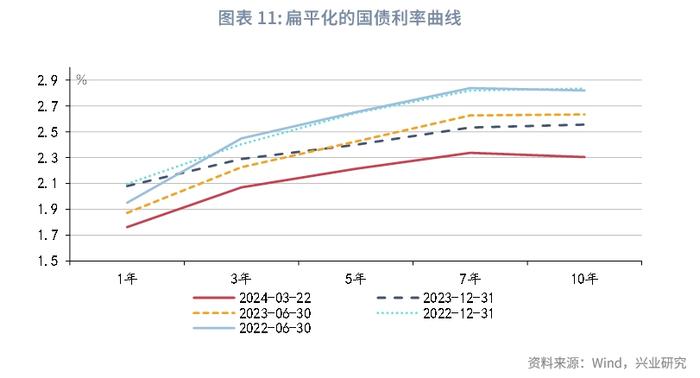

在这一轮“资产荒”中,利率曲线呈现出扁平化的特征,其背后可能反映出了市场预期与政策定力之间的分歧。当前10年国债利率与1年期股份行NCD利率都明显低于1年期MLF利率,隐含着市场强烈的降息预期,但货币政策展现出较强的定力。

从基本面来看,1-2月经济数据超预期,且从基数来看,第二季度的GDP增速容易高于第一季度,实现全年5%左右增长目标的压力有所减轻,短期内大幅宽松的必要性下降,增量政策的力度和节奏都可能较为稳健。

从政策面来看,一方面,3月政府工作报告将现代化产业体系建设作为2024年重点工作之首。2023年重点工作之首为着力扩大国内需求,而2024年重点工作之首为大力推进现代化产业体系建设,加快发展新质生产力,与之相呼应的科教兴国战略成为第二项重点工作,扩大内需为第三项重点工作。这可能表明转型升级的迫切性与重要性更强。另一方面,2023年第四季度货币政策报告指出,“虽然(贷款)总的增速可能较过去有所回落,但金融服务实体经济的质效是显著提升的。……高质量发展阶段,评判经济发展不只是看经济增速,评判金融支持也不能‘唯信贷增量’。”对信贷增量诉求的弱化,也使得货币政策更加从容稳健。

从资金面来看,尽管“资产荒”压力较大,且2月降准50bp,开年以来DR007多数时间内处于7天逆回购利率之上,反映出货币当局对短端流动性的精准调节。

从汇率市场来看,2023年下半年以来,美元兑人民币中间价持续低于即期汇率水平,反映出稳汇率仍是掣肘。3月21日发布会上央行副行长宣昌能表示:“我国货币政策有充足的政策空间和丰富的工具储备,法定存款准备金率仍有下降空间,存款成本下行和主要经济体货币政策转向有利于拓宽利率政策操作的自主性,设立的科技创新和技术改造再贷款将助力高端制造业和数字经济的加快发展。”这表明降息兑现的节奏可能与美联储降息的节奏有关。而由于美国通胀压力居高难下,市场预期美联储年内首次降息可能要等到6月。

由此,政策节奏与市场预期之间的分歧还将延续。

★