年报点评08|五矿地产:合约销售同比下降15%,短期偿债压力较大

合约销售规模同比降幅15%,三道红线处于橙档,短期偿债压力明显提升

◎ 作者/沈晓玲、张少贤

核

心

观

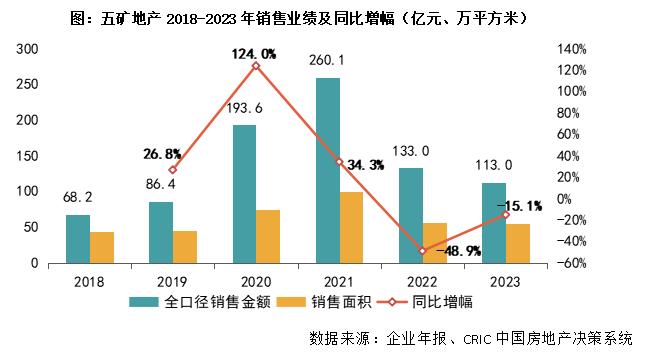

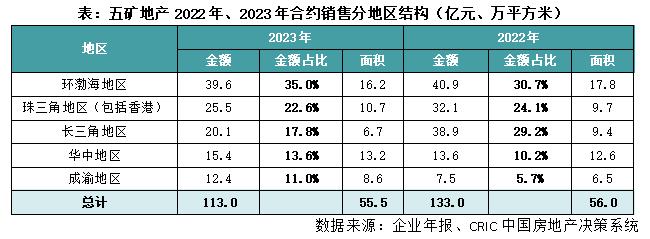

【全年业绩同比下降15%,长三角销售贡献度下降】2023年五矿地产实现合约销售金额113亿元,同比下降15%;合约销售均价的下降主要与年内销售均价较高区域的销售贡献下降有关。从销售区域结构来看,2023年五矿地产销售均价较低的华中、成渝地区的销售贡献度显著提升,而销售均价较高的长三角区销售贡献度显著下降。销售均价不足1.5万元/平方米的华中、成渝地区的销售贡金额占比分别提升3.4、5.3个百分点,销售规模同比提升13%、64%,珠三角地区和长三角地区的销售贡献度分别同比下滑1.6、11.4个百分点。

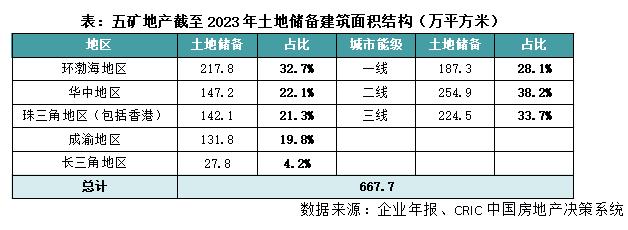

【年内无新增土储,一二线城市土地储备占比近七成】五矿地产2023年全年无新增土储。截至2023年,五矿地产可供开发的土地储备总建筑面积为666.7万平方米。其中,环渤海地区土地储备达217.8万平方米,占比32.7%;华中地区和珠三角地区土地储备占比也分别达到22.1%和21.3%。分城市能级来看,截至2023年末五矿地产的土储分布主要以一二线为主,占比合计近七成。

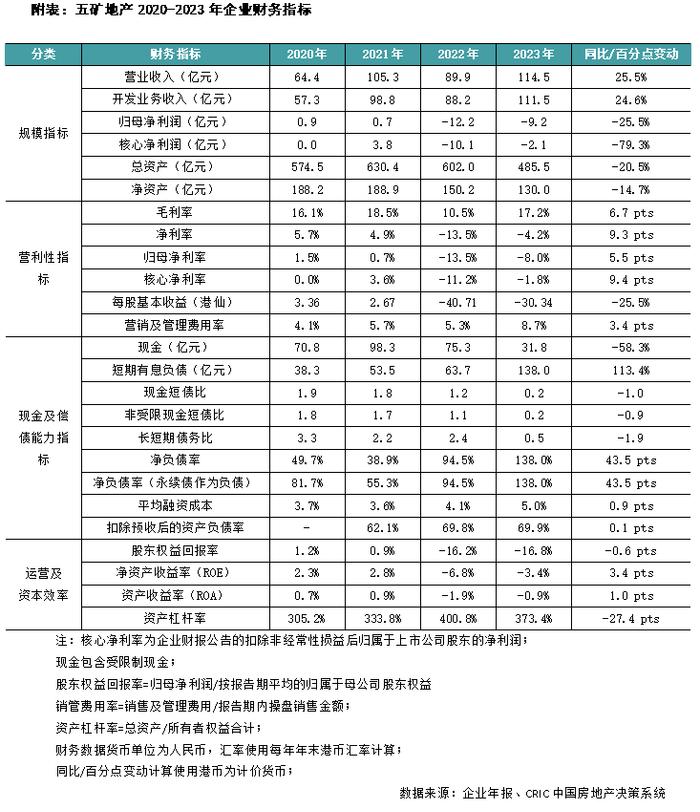

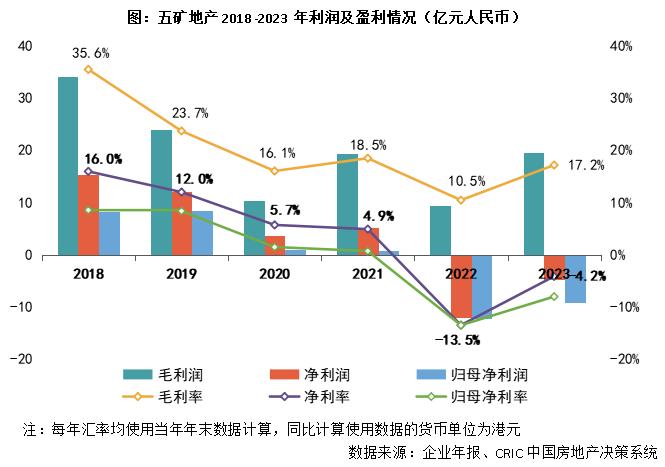

【营收及毛利规模增长,净利亏损收窄】2023年五矿地产实现营业收入114.5亿元,同比增长25.5%,毛利润19.7亿元,同比增长106.3%。从盈利指标来看,2023年五矿地产的毛利率由去年同期的10.5%上升至17.2%,毛利的增加主要由于年内珠三角地区高毛利项目进入结算,拉升毛利率水平。净利率和归母净利率分别为-4.2%和-8%,主要由于年内其他应收款计提减值拨备、年内融资成本上升等原因导致净利润率和归母净利润率的持续亏损。

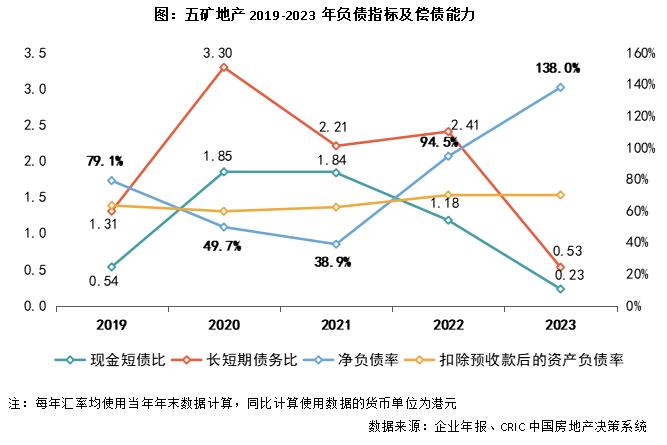

【短期偿债压力较大,需关注财务安全边际】截至2023年末,五矿地产持有现金31.8亿元,同比降幅58.3%;短期有息负债138亿元,较2022年末同比增加113.4%。现金短债比0.23、长短期债务比0.53,分别较2022年末显著降低0.95和1.88。净负债率进一步提升至138%,扣除预收账款后的资产负债率69.9%,低于监管阈值,目前五矿地产三条红线处于橙档,需关注财务安全边际。同时,截止2023年末,五矿地产的平均融资成本也上升0.9个百分点至5%,借贷利率有一定优化空间。

销售

全年业绩同比下降15%长三角销售贡献度下降

2023年五矿地产实现合约销售金额113亿元,同比下降15%;合约销售面积55.5万平方米,同比下降0.9%;合约销售均价20355元/平方米,同比下降14.4%,合约销售均价的下降主要与年内销售结构变化有关。

从销售区域结构来看,2023年五矿地产销售均价较低的华中、成渝地区的销售贡献度显著提升,而销售均价较高的长三角区销售贡献度显著下降。根据五矿地产披露的销售地区结构数据来看,2023年销售均价不足1.5万元/平方米的华中、成渝地区的销售贡金额占比分别提升3.4、5.3个百分点,销售规模同比提升13%、64%,而珠三角地区和长三角地区的销售贡献度同比下滑,分别下降1.6、11.4个百分点,销售金额同比下降21%、48%。

投资

年内无新增土储一二线城市土地储备占比近七成

2023年有近半数百强房企未拿地,五矿地产2023年全年无新增土储。截至2023年,五矿地产可供开发的土地储备总建筑面积为666.7万平方米。其中,环渤海地区土地储备达217.8万平方米,占比32.7%;华中地区和珠三角地区土地储备占比也分别达到22.1%和21.3%。结合五矿地产的销售结构来看,环渤海地区未来仍是五矿地产的主要的销售贡献区域,而长三角地区的销售贡献度将进一步下降。分城市能级来看,截至2023年末五矿地产的土储分布主要以一二线为主,占比合计近七成。

财务

营收及毛利规模增长净利亏损收窄

2023年五矿地产实现营业收入114.5亿元,同比增长25.5%,毛利润19.7亿元,同比增长106.3%,净利润和归母净利润的亏损较去年收窄。从盈利指标来看,2023年五矿地产的毛利率由去年同期的10.5%上升至17.2%,毛利的增加主要由于年内珠三角地区高毛利项目进入结算,拉升毛利率水平。净利率和归母净利率分别为-4.2%和-8%,主要由于年内其他应收款计提减值拨备、年内融资成本上升等原因导致净利润率和归母净利润率的持续亏损。

负债

短期偿债压力较大需关注财务安全边际

截至2023年末,五矿地产持有现金31.8亿元,同比降幅58.3%;短期有息负债138亿元,较2022年末同比增加113.4%。现金短债比0.23、长短期债务比0.53,分别较2022年末显著降低0.95和1.88。净负债率进一步提升至138%,扣除预收账款后的资产负债率69.9%,低于监管阈值,目前五矿地产三条红线处于橙档,需关注财务安全边际。同时,截止2023年末,五矿地产的平均融资成本也上升0.9个百分点至5%,借贷利率有一定优化空间。