创新高!出版界又出妖股!是知识的力量还是游资的合谋?

转自:鲸平台

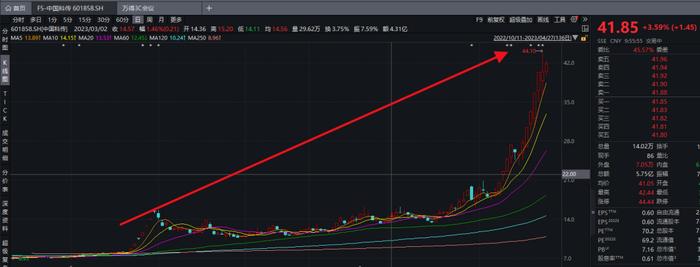

中国科传股价再创历史新高!据统计,该股呈不断突破新高之势,近一个月累计有11个交易日股价刷新历史纪录。

4月27日,中国科传股价开盘上涨,截至27日上午发稿,股价为41.85元。进入2023年以来,累计涨幅近3倍!

Wind信息显示,4月24--4月26日,中国科传连续三个工作日登上龙虎榜,买入前五名的营业部中,“中信杭州延安路”一直赫然在列,这是章建平“章盟主”的常用席位。

早在4月11日,“章盟主”便现身中国科传龙虎榜。当日,中国科传涨停,热度一路居高不下。

虽然近期文化传媒板块整体活跃,但这样的走势,还是让人惊喜加意外。

这是一家怎样的公司?

中国科传前身是成立于1954年的科学出版社,目前是中国最大的综合性科技出版机构之一。公司的主要业务包括图书出版业务、期刊业务、出版物进出口业务和知识服务业务等。其旗下《中国科学》中英文系列和《科学通报》中英文刊、《国家科学评论》作为权威性的科技期刊,在国内外具有广泛的影响。

近年来,公司历年输出图书版权均位居全国出版单位前三甲、科技出版社之首,先后荣获全国版权输出先进单位、中国版权最具影响力企业、全国版权示范单位,并连续多年被评为“国家文化出口重点企业”。

公司发布的三季报数据显示,前三季公司共实现营业收入17.05亿元,同比下降2.59%,实现净利润2.80亿元,同比下降5.09%。

游资相中中国科传什么?

研究下来,当今市场几大热点都在中国科传身上,包括中特估、ChatGPT训练需要的高质量内容、科技出版(带科技因素)。

以中字头、央企国企改革为核心的中特估持续得到资金认可,中国科传的大股东是中科院,也是第一家登陆A股的中央出版机构。

而在ChatGPT概念的带动下,传媒板块,特别是数字传媒方向,近期也迎来了市场持续关注,更是掀起板块涨停潮。

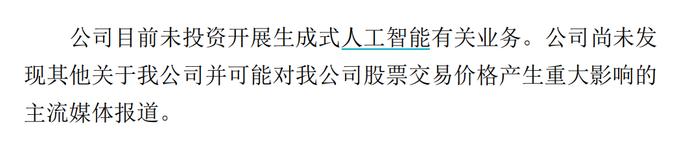

4月25日晚,中国科传发布《股票交易严重异常波动公告》,表示公司股票在4月12日至4月25日连续十个交易日内出现4次同向异常波动情形,属于股票交易严重异常波动。热点概念方面,公司目前未投资开展生成式人工智能有关业务。

尽管中国科传与“科技”不沾边,然而在市场看来,它作为中科院旗下综合性科技出版机构,却具备训练大模型所需的高质量内容。如果说别的科技公司都是“卖铲”的,那么中国科传就是“卖食材”的。

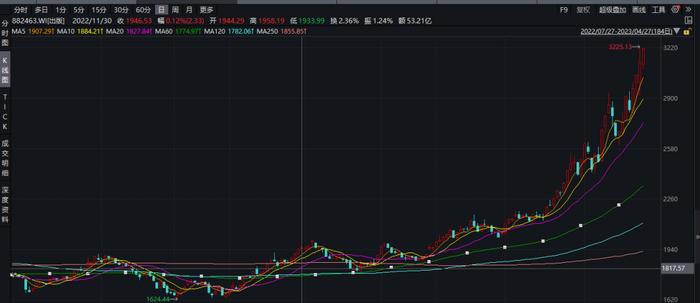

出版界估值提升,涨势如潮

自从2022年11月低ChatGpt的火起来,Wind出版指数(882463)一路飙升。个股方面,中国出版、中国科传、南方传媒、中原传媒、新华文轩、中信出版、上海电影、中文在线、果麦文化、冰川网络、华策影视、川网传媒等一众出版传媒公司涨势如潮。

申万宏源发布的研究报告《出版行业系列之二:如何看出版估值提升?》对出版行业估值进行了复盘,对前景进行了预期:

2012-2014年:PE-TTM在23-38x之间,出版行业PE主要随传媒板块波动,预期国有出版公司新旧媒体融合是板块PE提升的主要动力。2015年出版行业PE提升幅度低于传媒行业;2016-2017年:回归正常估值区间;2018年后:受一教一辅等政策影响EPS增速放缓,估值中枢下移,15家头部公司22年最低PE为8x。2022年11月以来,预期出版行业复苏、央国企重估,PE-TTM修复至15x。

报告认为,出版公司业绩稳健、估值偏低,尤其是多主营业务为教辅教材和一般图书的地方国有出版公司。这类公司虽增速平淡但需求较为刚性、经营较为稳定,且账面现金充足、分红比例高,但PE-TTM多在10x-18x之间,主营大众出版、或线下书店的公司则经营受疫情冲击较大。国有出版企业近年来多家公司换届,公司高管多由各地政府领导调任,相对年富力强,有助于提升经营效率。出版企业拥有成体系、高质量的文字类内容资产,尤其是专业科技学术资料等。

AI数据商业化刚起步,未来掌握优质内容资源的公司有望价值重估。出版行业有望AI赋能,少儿绘本已有应用案例。同时,大模型时代语料价值凸显,海外调用API收费商业模式逐步明朗,出版作为优秀内容资产有望价值重估。

结合4月11日网信办《生成式人工智能服务管理办法(征求意见稿)》,国内相关管理规范逐步完善,语料价值有望重估。