【华西医药崔文亮团队】️《纳微科技点评报告:新冠业务收入减少导致Q1业绩承压,国产替代逻辑依旧清晰》

转自:崔文亮研究团队

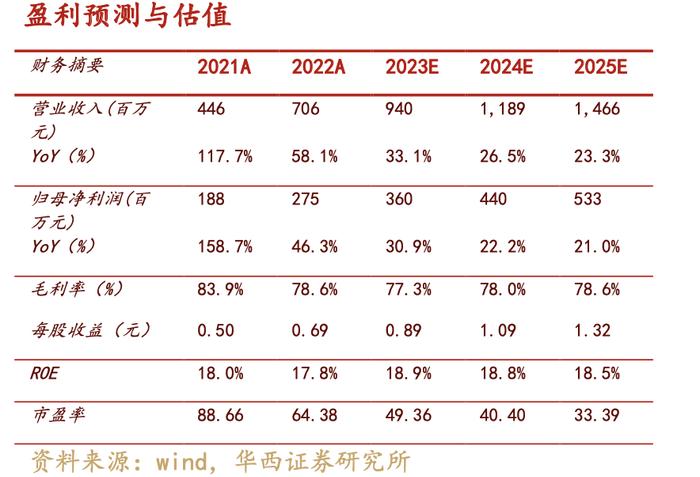

公司公告2022年报:2022年实现营收7.06亿元,同比增长58.14%;实现归母净利润2.75亿元,同比增长46.27%;实现扣非归母净利润1.97亿元,同比增长14.46%。

同时公司公告2023年一季报:2023Q1实现营收1.32亿元,同比减少6.21%;归母净利润1236万元,同比减少79.71%;扣非归母净利润599万元,同比减少89.35%。

受新冠业务与项目交付季度波动影响,单季度业绩承压

公司2023Q1实现营收1.32亿元,同比减少6.21%;归母净利润1236万元,同比减少79.71%。经调整,剔除股份支付费用,公司2023Q1归母净利润4,531万元,同比减少25.68%。我们判断Q1业绩承压的主要原因是受新冠业务的收入减少的影响,以及项目交付的季度业绩波动与加大研发投入的影响,公司Q1核酸检测用磁珠产品收入相比同期减少约1563万元,占上年同期营业收入的11.09%,同时Q1研发投入3809万元,较上年同期增加136.89%。

研发高投入下核心业务快速增长,项目储备丰富

2022年度,公司色谱填料和层析介质的产品销售收入为4.52亿元,较上年增长29.58%,其中商业化或临床三期项目销售收入约2.64亿元,占比较上年增加约11个百分点;全年产生色谱填料和层析介质产品销售的客户数量为611家,较上年增加111家;全年色谱填料和层析介质导入各个阶段应用项目的数量约928个项目应用,占公司累计应用历史项目总数约41.52%。我们判断公司在项目的质量与数量上正加速实现填料端的国产替代进程。同时,公司加大研发投入,2022年研发费用为1.17亿元,同比增长77.12%,陆续推出核-壳型软硬胶结合ProteinA亲和层析介质UniMab®EXE、新一代阴离子交换层析介质UniGel-65QHC等新产品,为公司保持产品优势打下坚实基础。

投资建议

考虑到公司2023Q1业绩承压,我们调整公司业绩预测,并新增2025年盈利预测:2023-2025年收入分别为9.40/11.89/14.66亿元(前值分别为9.51/12.77/-亿元);2023-2025年EPS分别为0.89/1.09/1.32元(前值分别为0.87/1.18/-元),对应2023年4月25号44.10元/股股价,2023-2025年PE分别为49/40/33倍,维持公司“增持”评级。

风险提示:市场竞争加剧风险、新产品研发失败或无法产业化的风险、行业政策变化的风险等。

以上为正文

华西医药崔文亮团队

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:崔文亮

分析师执业编号:S1120519110002

证券研究报告: 《新冠业务收入减少导致Q1业绩承压,国产替代逻辑依旧清晰》

报告发布日期:2023年04月26日

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。