【金研•周评】中债收益率区间震荡,人民币结束三连涨

作者:郑葵方,刘猛,李文杰,建行金融市场部

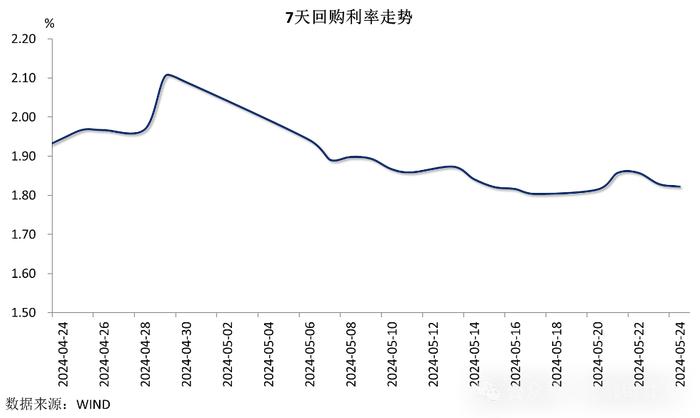

货币市场:上周央行逆回购和国库现金定存口径累计净投放680亿元,对冲缴税走款和政府债券发行缴款因素影响,资金利率上行幅度有限。截至上周收盘,7天回购利率较前一周上行2BPs至1.82%,7天回购利差(R007-DR007)持平在0BP。

国内债市:特别国债发行引发的冲击暂告一段落,加之5月LPR报价持稳亦在预期之内,以及市场观望新一轮房地产放松政策的效果及其对经济的影响,全周债券收益率窄幅波动。截至上周收盘,10年期国债较前一周上行1BP至2.31%。

国际债市:上周,美国5月综合PMI和上周初请失业金数据好于预期,加之美联储会议纪要放鹰,联储官员预计高利率会保持更久,以及联储官员讲话多偏鹰派,打击市场降息预期,推动美债收益率反弹。截至上周收盘,10年期美债较前一周上行4BPs至4.46%,(10-2)年期限利差拓宽1BP至92BPs。欧洲方面,欧元区5月综合PMI初值和一季度协商工资增速高于预期,强化了市场对降息保持谨慎的态度,投资者缩减对欧洲央行的降息押注,10年期德债较前一周上行7BPs至2.58%,10年期意债上行7BPs至3.89%,10年期意德利差较前一周拓宽1BP至130BPs。英国4月CPI同比上升2.3%,高于预期2.1%,显示服务业通胀具有粘性,促使投资者削减对英国央行下月降息的押注,10年期英债较前一周上行13BPs至4.26%。

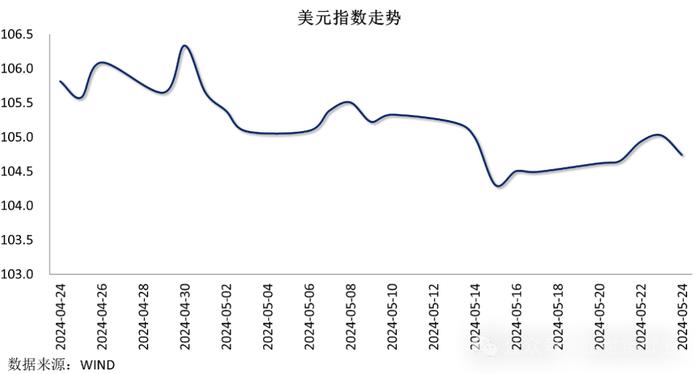

外汇市场:上周,美元指数呈现震荡走强走势:一方面美联储会议纪要和美联储官员的讲话均对降息持谨慎态度,打压了市场的降息预期;另一方面,经济数据显示出美国经济仍具韧性,基本面对美指的支撑增强。截至上周五收盘,美元指数收于104.724,当周累计上涨0.27%。国内方面,人民币中间价下调至四个月低位,而美元指数维持强势,加之购汇需求的增加,令人民币承压走贬。截至上周五收盘,人民币对美元收于7.2447,当周累计贬值0.28%,创两个月最大单周跌幅,结束三连涨。

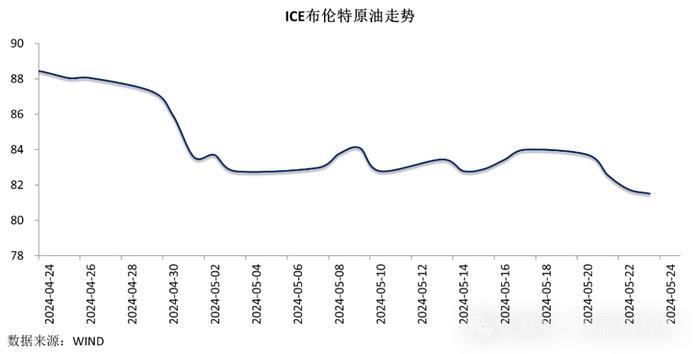

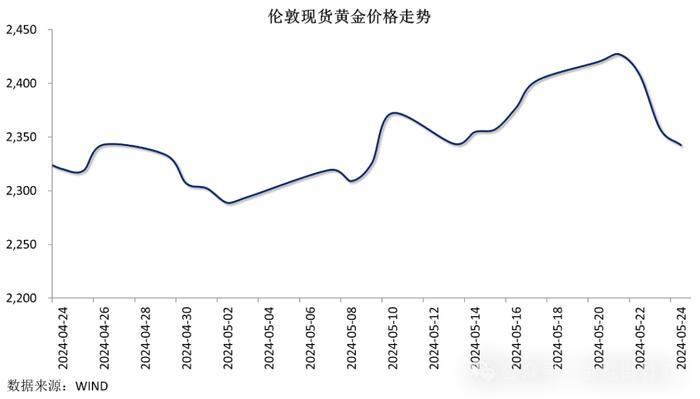

商品市场:上周,美联储降息前景受挫打击油需,加之EIA原油库存意外上升,原油价格大幅下跌。但周五市场预期OPEC+将延长减产措施至下半年,油价反弹,收复部分跌幅。截至上周收盘,WTI原油和布伦特原油分别累跌2.24%和2.54%报77.80美元/桶和81.85美元/桶。黄金方面,同样受市场降息预期遭受打击影响,金价跌离近期高位。截至上周收盘,伦敦黄金现货累跌3.34%报2333.75美元/盎司,上金所AU9999累跌1.78%报551.43元/克。