信用债利差月报 | 信用利差持续收窄,短端压缩幅度更大

4月,资产荒延续叠加流动性整体宽松背景下,各品种信用债信用利差全线压缩,短端下行幅度更大;各品种信用债等级利差及AA和AA-级期限利差多数收窄。

产业债:4月AAA级产业债信用利差多数收窄;公募债中,纺织服饰和非银金融利差上行,其他行业利差均收窄;私募债中,煤炭、石油石化、钢铁、非银金融行业利差压缩幅度较大。重点行业中,钢铁、煤炭、电力、建筑工程行业主要评级利差多数压缩;地产政策边际放宽,行业整体信用风险趋于平稳,民企、国企地产债利差出现不同程度收窄。

城投债:4月主要评级、期限城投债信用利差全面压缩,处于历史低位;各省城投债信用利差多数收窄。

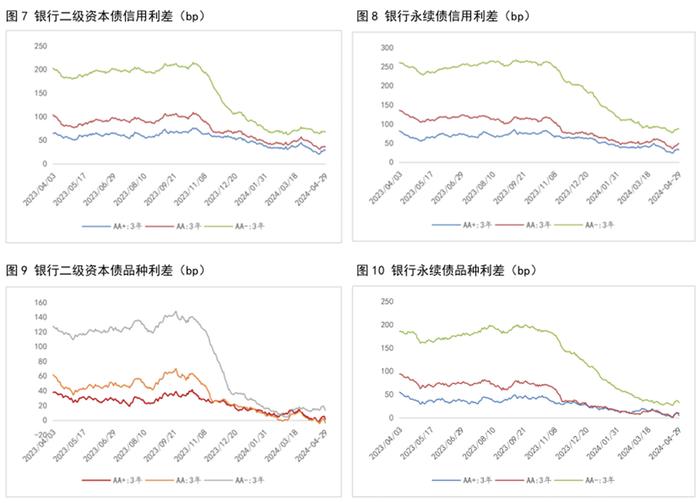

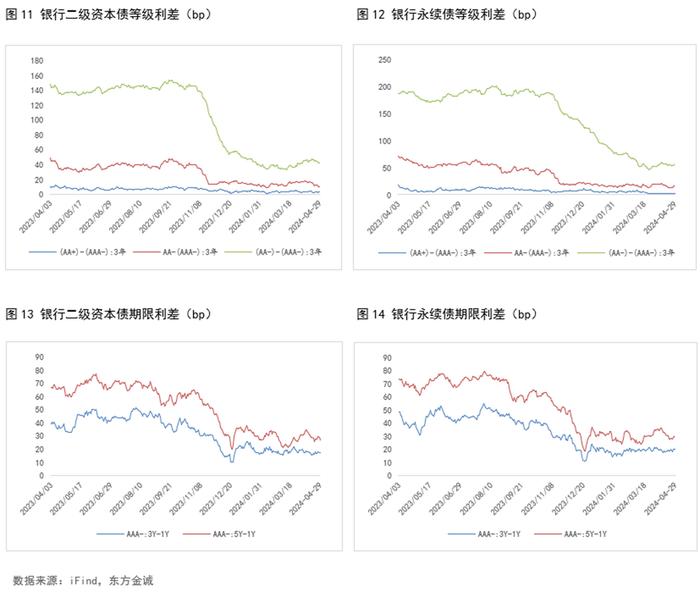

二永债:4月银行二永债信用利差和品种利差低位震荡,等级利差和期限利差多数收窄。

报告正文如下:

一、各类信用债利差表现

2024年4月,债市仍处牛市环境,资产荒延续,各品种信用债利差(中债估值收益率-同期限国开债收益率)全线收窄。分期限看,长端利差保护空间较弱,短端风险收益比更高,叠加资金利率中枢下移,1年期信用利差压缩幅度较大。分评级看,多数品种AA-级信用利差压缩幅度均为最大,市场继续向下沉资质要收益。从历史分位数看,信用利差多数已处于历史低位,仅1年期AAA级、AA+级证券公司次级债历史分位数较高。

4月各品种信用债等级利差多数收窄,但银行二级资本债和永续债各期限(AA-)-AAA等级利差小幅走阔。4月公开及非公开城投债(AA-)-AAA等级利差压缩幅度随期限拉长,显示市场加大了对中长久期弱资质城投债的挖掘力度。

从历史分位数来看,仅1年期产业债和中短期票据(AA-)-AAA利差、1年期银行二级资本债(AA+)-AAA利差、3年和5年期银行永续债AA-AAA利差仍有一定压缩空间,其他各品种主要期限信用债等级利差历史分位数水平整体已处于较低水平。

4月各品种信用债期限利差走势明显分化。因1年期信用利差下行幅度较大,中高评级品种期限利差部分走阔;AA和AA-级期限利差则多数收窄,显示投资者在中低资质信用债中继续拉长久期以增厚收益。

从历史分位数来看:(1)公开及非公开城投债AA-级期限利差绝对水平和历史分位数仍在相对高位,显示市场对中长久期尾部城投债仍相对谨慎;(2)1年期非金融类信用债利差大幅下行推升中高等级期限利差,历史分位数亦处相对较高水平;(3)除证券公司AAA级3Y-1Y次级债外,各评级金融债期限利差历史分位数多数低于10%,位于历史较低水平。

二、产业债利差

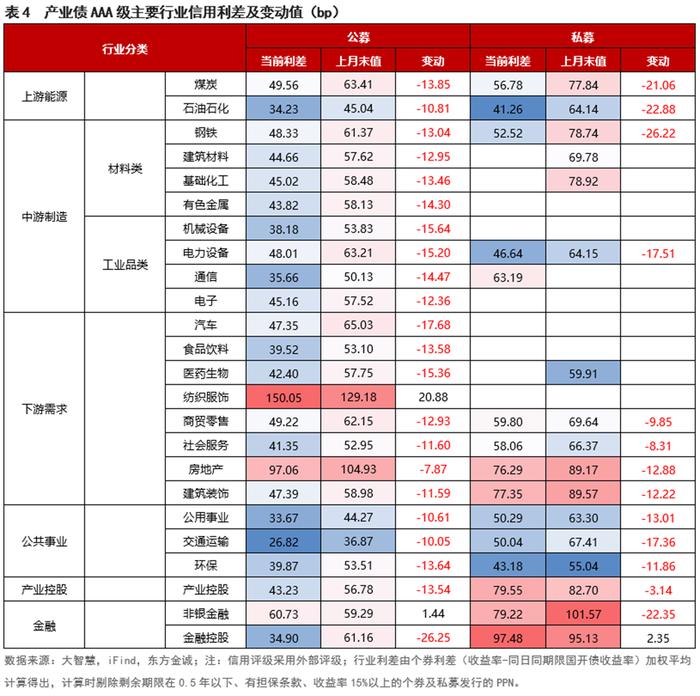

(一)整体行业利差

4月各行业AAA级产业债信用利差多数收窄。公募债中,纺织服饰行业利差上行20.88bps,非银金融行业利差上行1.44bps,其他行业利差均收窄;私募债中,煤炭、石油石化、钢铁、非银金融等行业利差压缩幅度较大。

(二)重点行业观察

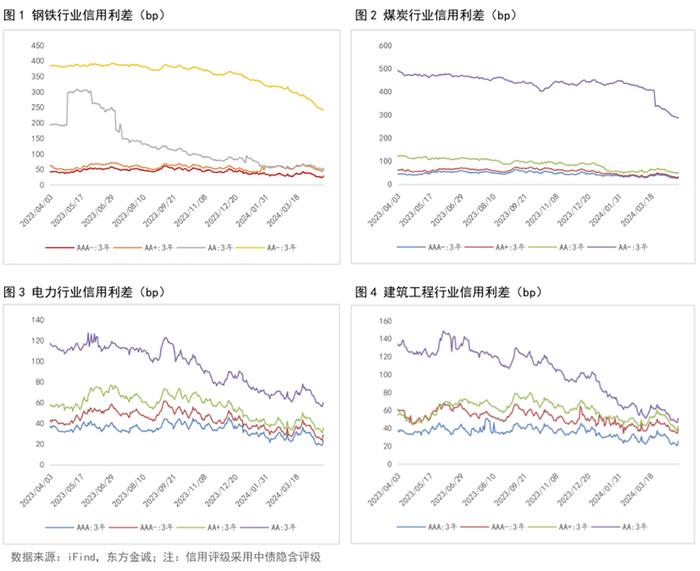

4月主要评级钢铁、煤炭行业信用利差均收窄,AA-级利差收窄幅度较大,显示投资者下沉资质。主要钢铁、煤炭发债主体利差整体下行,进一步挖掘空间较小。4月电力、建筑工程行业利差全线压缩,但月末受流动性收紧影响小幅回调。

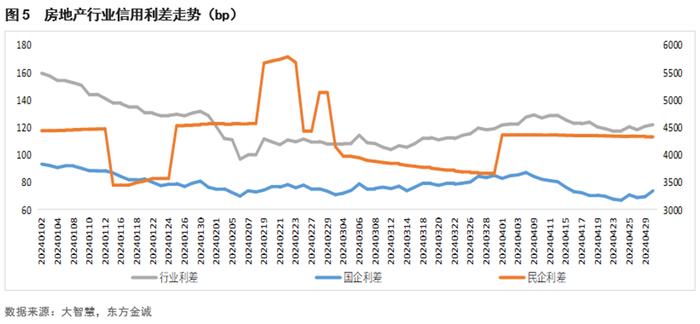

4月房地产行业利差先升后降,月底受流动性收紧影响有所反弹。具体来看:4月上旬房地产行业利差延续走扩趋势,由月初的121.81bps上行至4月12日的128.80bps;月中前后受地产债政策边际放宽、行业信用风险趋于平稳、万科信用风波逐渐平息等因素影响,利差走势逆转,4月24日下行至月内低点117.57bps;月底则受流动性收紧影响利差再度上行,月末收至122.01bps。

4月国有房企利差走势与行业利差趋同,民营房企利差则波动下行。4月国有房企利差由月初的82.89bps上行至4月8日的87.16bps,随后下行20bps至66.98bps,月末再度走扩至73.90bps;4月末民营房企利差较上月末下行30.73bps至4331.98bps,仍处很高水平。

4月资产荒叠加地产政策边际放宽,行业整体信用风险趋于平稳,主要房企债券信用利差环比上月多数下行。债券存续规模最大的20家发债房企中,北京首都开发股份有限公司、重庆龙湖企业拓展有限公司等5家主体信用利差走阔;龙湖平均利差上行较多,其余主体利差上行幅度在20bps以内;其他15家主体债券平均利差环比3月压缩,收窄幅度也多在20bps以内。

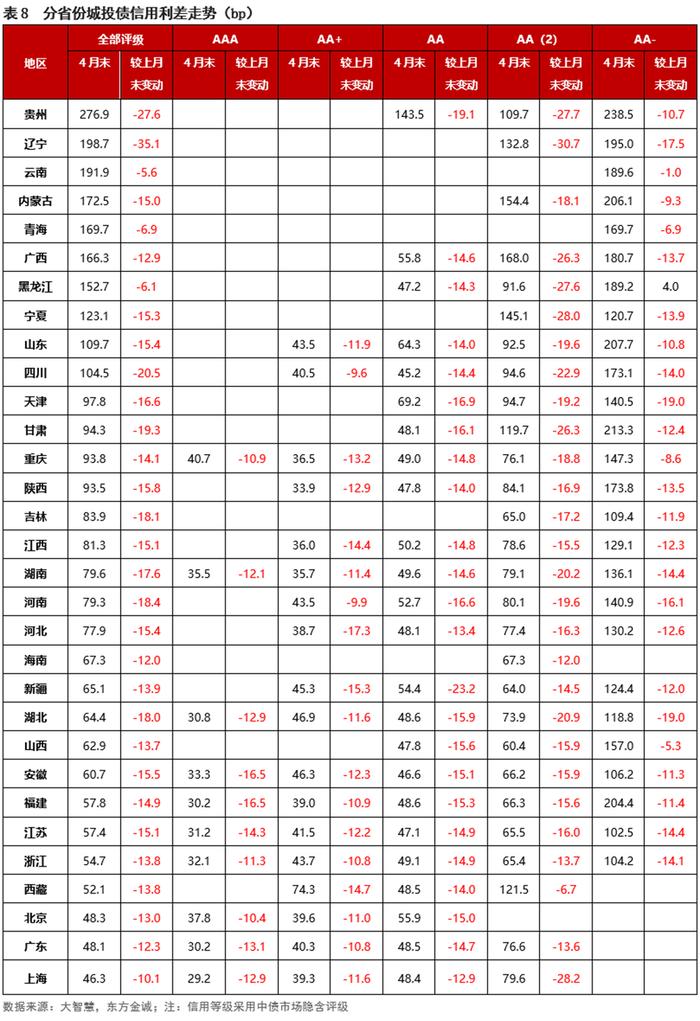

三、城投债利差

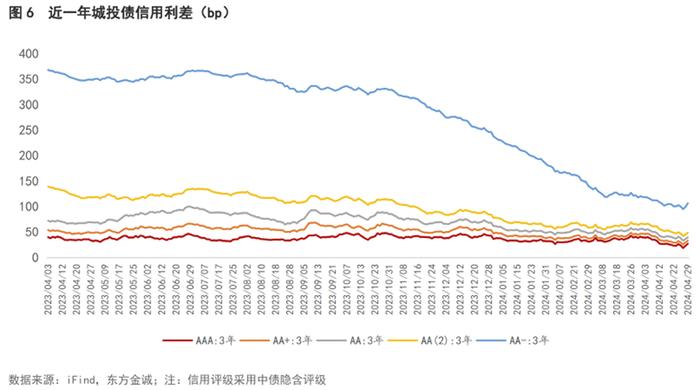

化债及资产荒背景下,4月城投债利差持续收窄,低等级利差下行幅度较大。4月,主要评级、期限城投债收益率下行幅度均超过同期限国开债,信用利差全面压缩。

分区域看,4月各省份、各主体级别城投债信用利差全线收窄,辽宁、贵州等化债支持力度较大的省份城投债利差压缩幅度较大。

四、金融债利差

(一)银行二永债

在非金融企业类信用债供给收缩、债市资产荒持续演绎的背景下,2023年10月以来银行二级资本债和永续债品种利差(收益率-同期限同评级银行普通债收益率)和信用利差持续收窄,低等级利差快速下行。2024年4月,债市整体先涨后跌,银行二永债收益率随之先下后上,信用利差和品种利差低位震荡,等级利差和期限利差多数收窄。

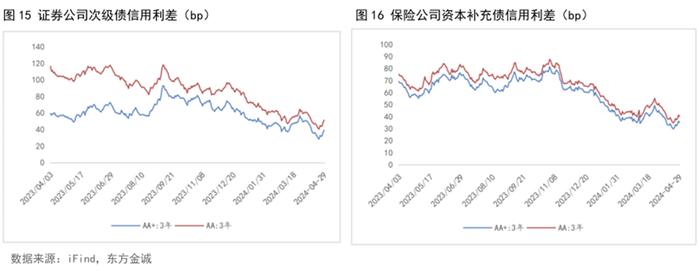

(二)证券次级债/保险资本补充债

4月证券公司次级债和保险公司资本补充债信用利差均收窄。具体来看,4月上旬至中旬,证券公司次级债AA+级和AA级信用利差分别收窄至28.64bps、40.67bps,月底受流动性收紧影响利差再度上行,月末收至39.41bps、51.44bps;保险公司资本补充债AA+级和AA级信用利差在4月23日下行至月内低点29.83bps、34.84bps,随后上行至月末的35.13bps、40.14bps。

本文作者|研究发展部徐嘉琦于丽峰 冯琳