银叶周报 | 央行提示长债收益率区间,债市波动收窄

资金面及同业存单表现

上周资金面紧平衡,货币延续地量投放。上周央行7天逆回购投放100亿元、国库现金定存700亿元,货币净回笼680亿元,逆回购到期的情况从周一至周五均为20亿元。上周央行逆回购延续地量投放,1年期和5年期LPR维持不变。上周资金面边际收紧。DR001在区间1.72%~1.78%运行,DR007在区间1.81%~1.85%运行。银行间杠杆边际上升,质押式回购日均成交量约6.04万亿元。R001较前周上行5BP至1.80%,R007上行2BP至1.82%,R014上行9BP至1.91%,R1M维持1.96%。

同业存单一级发行599只10,628.90亿元,净融资额为4,133.90亿元。资金面边际收紧,3M和6M下行后小幅翘尾。其中,1M国股报价较前周下行5BP至1.70%,1Y国股报价较前周下行1BP至2.09%,仍处于MLF利率下方,与MLF利差走阔至41BP。具体来看,国股存单方面,1M期限询价1.70%-1.75%;3M期限1.88%-1.90%;6M期限询价1.93%-1.97%;9M期限询价2.05%-2.09%;1Y期限询价2.08%~2.10%。二级方面,二季度到期国股集中成交在1.77%~1.80%,三季度到期国股集中成交在1.90%,四季度到期国股集中成交在1.96%-1.97%,明年一季度到期国股集中成交在2.07%~2.09%,足年到期国股集中成交在2.09%~2.11%。

利率债表现

一级方面,上周国债和政金债共发行23只5,909.40亿元,净融资额为5,108.9亿元;地方债发行36只1,153.97亿元,净融资额为70.93亿元。一级利率债净供给较前周大幅回升。二级市场,在央行发文指出长债收益率长期区间位于2.5%-3.0%后,债券市场冲高回落。在配置资金的推动下,利差持续压缩,2年以内品种利差基本压平。在新发特别国债带动下,30年国债下行至2.54%,10年国债在2.30%稳住,5年国债下行至2.08后受阻。240009收至1.63%,上行2BP;240001收至2.10%,下行0.25BP;240004收至2.31%,上行0.5BP;230023收至2.57%,同上周。

信用债表现

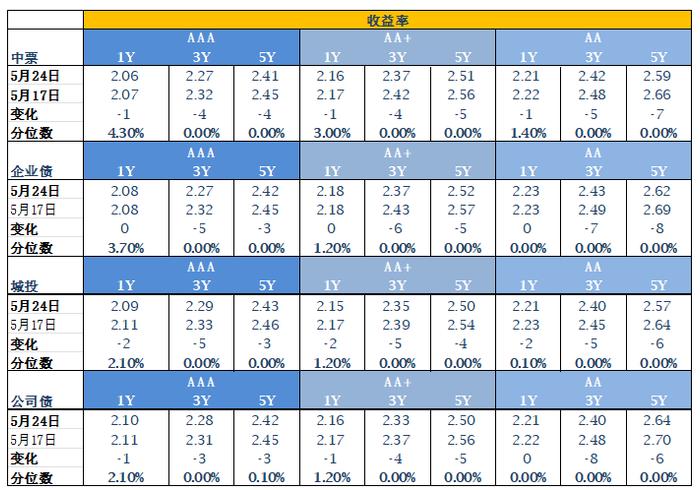

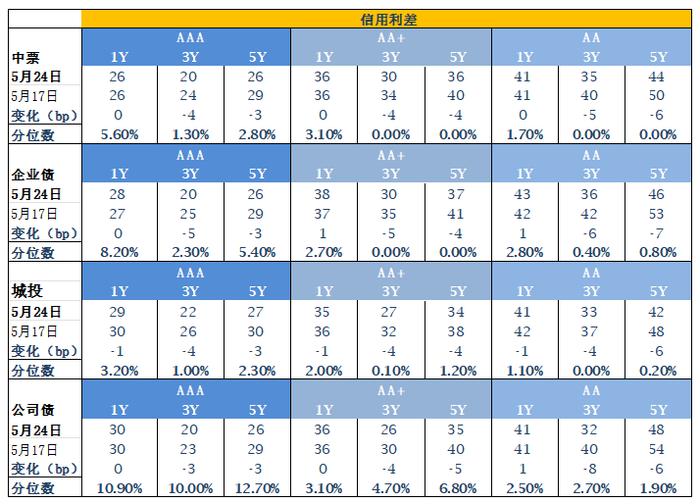

一级方面,信用债发行264只2,597.65亿元,净融资额为529.58亿元。二级方面,信用债收益率普遍下行,市场拉长久期特征明显,中长端表现优于短端。分板块看,随着化债政策继续推进,城投债收益率全线下行,其中3Y品种表现占优。稳地产政策持续发力,地产债收益率走势分化,短端中高等级品种收益率有所上行,其他品种普遍下行,整体中长端表现优于短端。钢铁债和煤炭债收益率全线下行,3Y及以上品种表现较好。金融债收益率全线下行,其中银行二永债、券商次级债2-4Y品种表现普遍较好,保险次级债2Y品种收益率表现突出。高等级信用债1年中枢2.06%,3年中枢2.27%,5年中枢2.41%。利差方面,上周无风险利率窄幅震荡,1年期信用利差窄幅震荡,2-5年期品种信用利差有所收窄。

A股概况

市场总体以调整为主。消息层面的刺激主要是台海军事演习叠加台湾大选舆论,市场在周四周五出现较为剧烈的调整。但抛开消息刺激,仍然能看到市场本身存在调整的压力。A股五月以来缺乏交易主线,主题投资轮转快速,缺乏赚钱效应,交易型资金逐步降低活跃度。只有此前的地产交易带动了市场情绪,但上周难以持续聚集人气,市场震荡调整,直至周四周五大跌。港股亦出现了快速上涨后止盈调整,上周总体回落。上周上证综指较前周下跌2.07%至3088.87点,沪深300下跌2.08%至3601.48点,创业板指下跌2.49%至1818.56点。

注:原创文章,欢迎各合作媒体转载,并请注明出处。