广发金工 | 资金流入放缓—A股量化择时研究报告

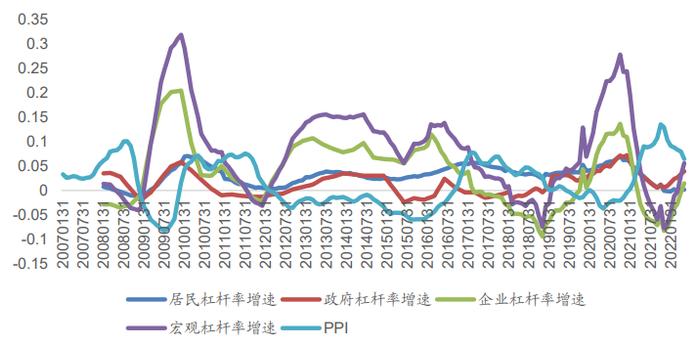

杠杆率同比提高5个百分点左右,而年初该指标同比下降约7个百分点,新一轮债务周期来临是毋庸置疑的,而从历史经验看,债务周期通常40个月,单边上行周期20个月,因此这一轮权益市场从中长期可以看得更远一些。

主要结论

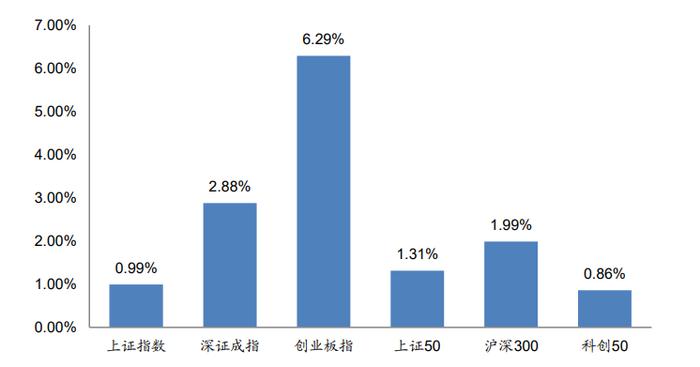

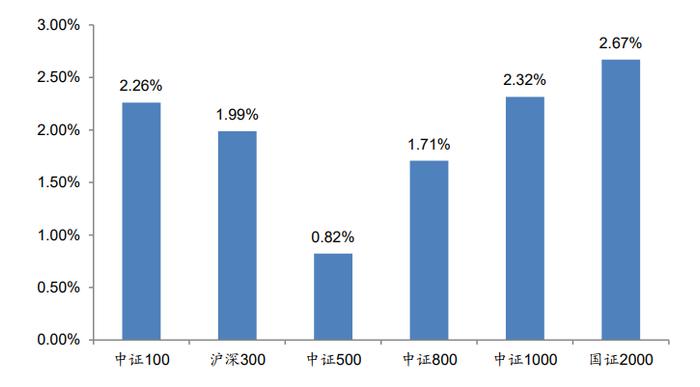

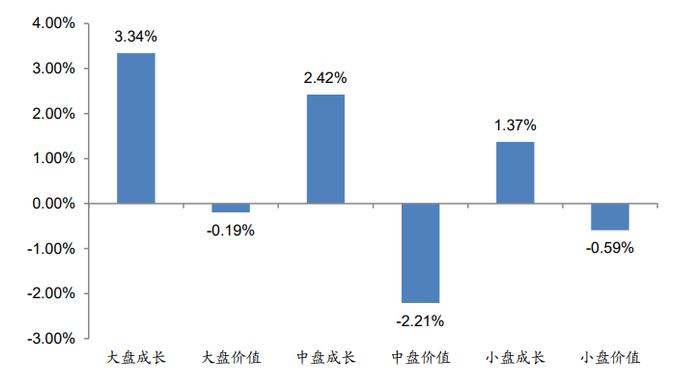

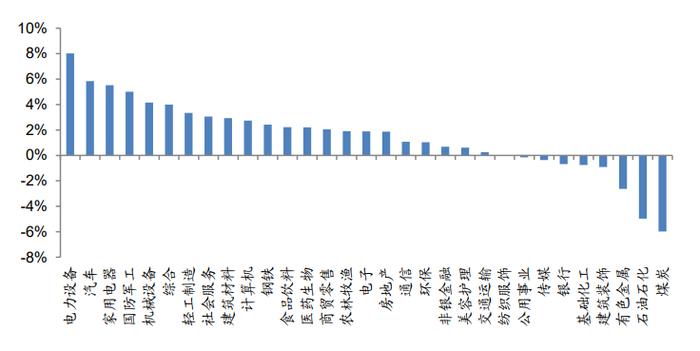

最近5个交易日,创业板指涨6.29%,科创50涨0.86%,大盘价值跌0.19%,大盘成长涨3.34%,上证50涨1.31%,国证2000代表的小市值涨2.67%,电力设备汽车家电军工上涨,煤炭石油有色下跌。

上证50指数的看法,我们认为可能是长周期趋势的改变,2021年杠杆率快速下行最大的受损方是以传统经济代表的上证50指数,在接下来杠杆率企稳以及加杠杆周期将受益,而上行趋势结束时间点可能是下一轮加杠杆周期的末端,因此是长周期行情,另外技术上,上证50指数正处于2013年以来的上行趋势下轨,2021年的调整时间超过2015年、2018年,时空皆在底部。

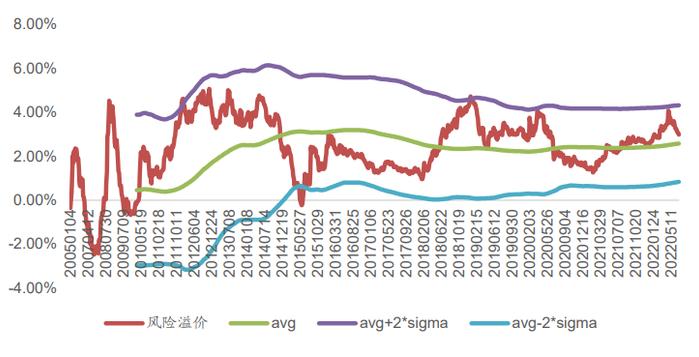

风险溢价,中证全指静态PE的倒数EP减去十年期国债收益率,权益与债券资产隐含收益率对比,历史数次极端底部该数据均处在均值上两倍标准差区域,比如2012/2018/2020(疫情突发),20220426达到4.17%,上边界4.27%,几乎触及了上边界,截止6月24日指标回落至2.98%,两倍标准差边界为4.32%。

根据wind一致预期,二季度GDP预期增速1.63%,拆解至月度,5月份TTM12个月GDP增速环比继续弱势,分子债务端看,总债务同比增速10.21%,较4月份上升0.3%,从而进一步推升宏观杠杆率,杠杆率同比提高5个百分点左右,而年初该指标同比下降约7个百分点,新一轮债务周期来临是毋庸置疑的,而从历史经验看,债务周期通常40个月,单边上行周期20个月,因此这一轮权益市场从中长期可以看得更远一些。

资金层面,ETF交易工具整体流出40亿元,北向资金流入40亿元,融资盘5个交易日增加90亿元,两市日均成交回升到1万亿以上。

风险提示

量化模型成功率并非100%,市场极端情况模型可能失效。日历效应和宏观因子事件由历史数据回测得到,PPI同比数据判断市场走势的结论是基于历史数据得出的,市场结构及交易行为的改变可能使得策略失效,注意控制风险。因为量化模型的不同,本报告提出的观点可能与其他量化模型得出的结论存在差异。

正文

一、市场表现回顾

本报告中,本期指2022年6月20日—2022年6月24日的交易日。

(一)市场涨跌之结构表现

图1:本期市场表现之结构表现考察一

图2:本期市场表现之结构表现考察二

图3:本期市场表现之结构表现考察三

(二)市场涨跌之行业表现

图4:本期市场表现之申万一级行业表现

二、市场与行业估值

(一)市场估值趋势

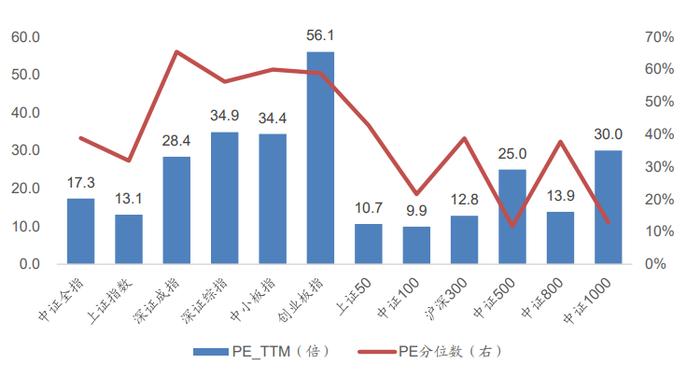

沪深300最新PE为12.8倍,位于历史39%分位,创业板指最新PE为56.1倍,位于历史59%分位。

注:本报告所用PE数据均指PE(TTM)。

图5:主要指数PE统计

注:最新表示2022年6月24日,历史统计起点为2005年1月7日

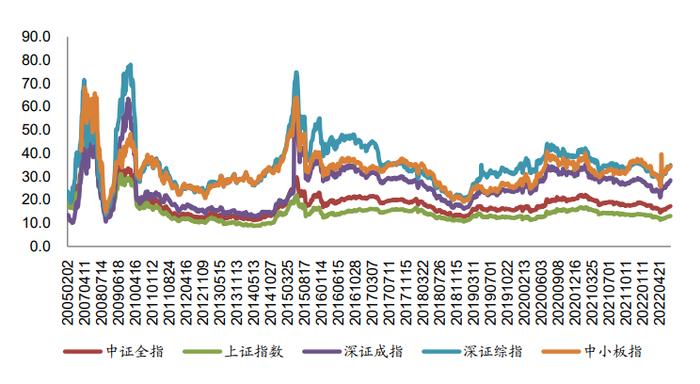

图6:主要市场指数PE走势一

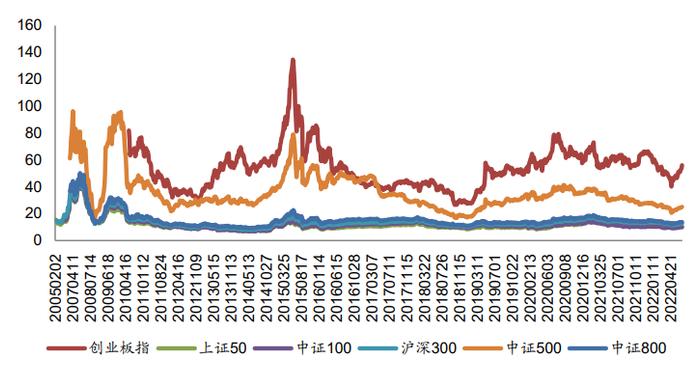

图7:主要宽基指数PE走势二

(二)行业估值变动跟踪

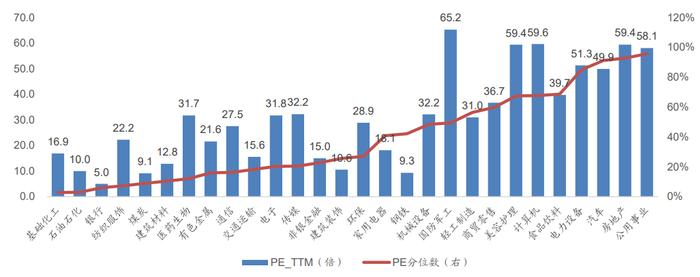

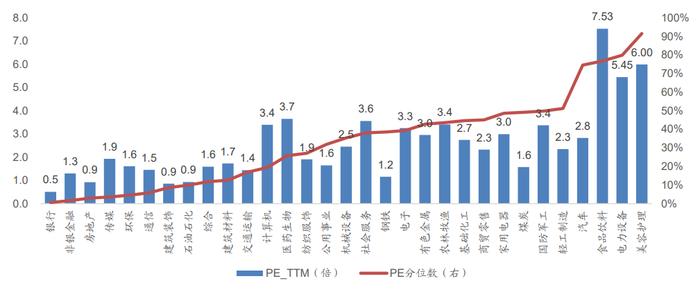

从行业指数看,最新PE距离其历史底部估值的,分别是基础化工、石油石化、银行、纺织服饰、煤炭。

图8:主要指数PE统计

注:最新表示2022年6月24日,历史统计起点为2005年1月7日

图9:主要指数PB统计

注:最新表示2022年6月24日,历史统计起点为2005年1月7日

三、A股市场情绪跟踪

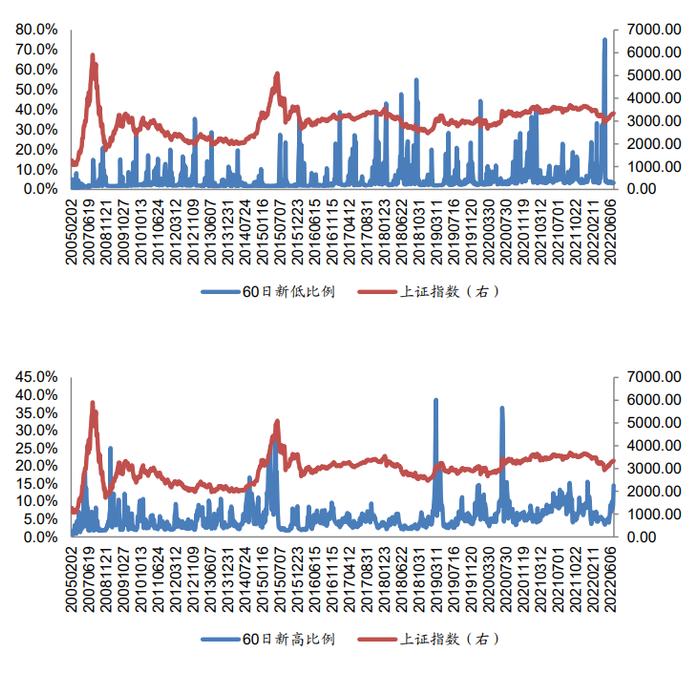

(一)新高新低比例指标

图10:市场情绪之新高新低占比指标

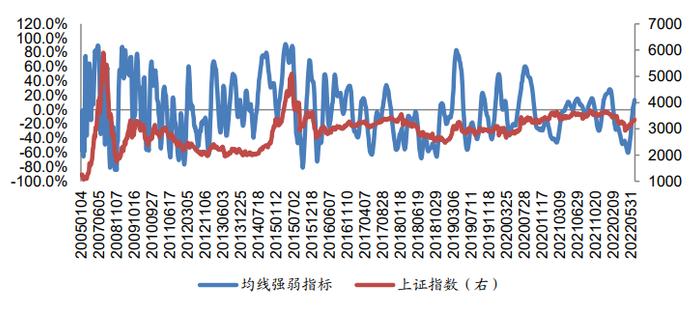

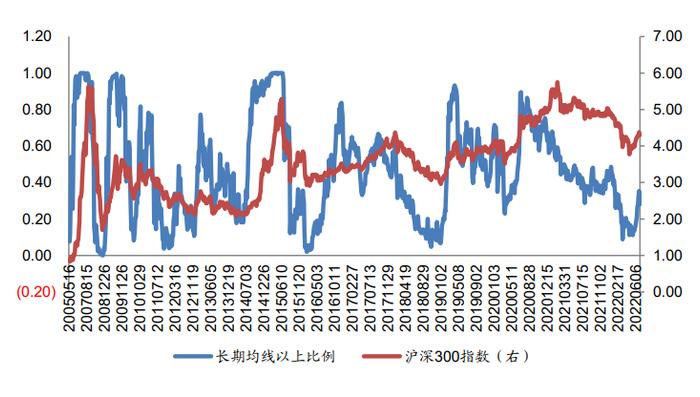

(二)个股均线结构指标

图11:市场情绪之均线结构指标

图12:市场情绪之200日长期均线之上比例数据

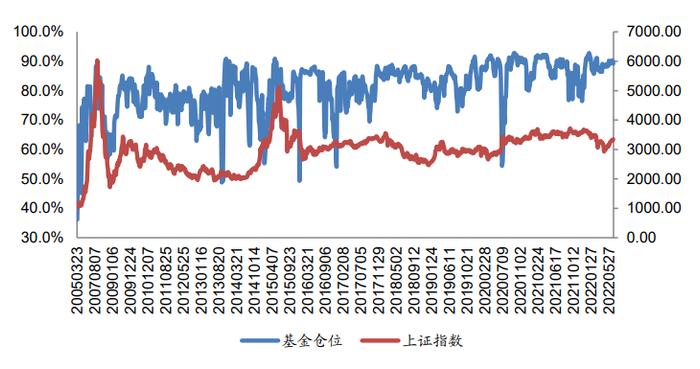

(三)基金仓位

图13:基金仓位跟踪

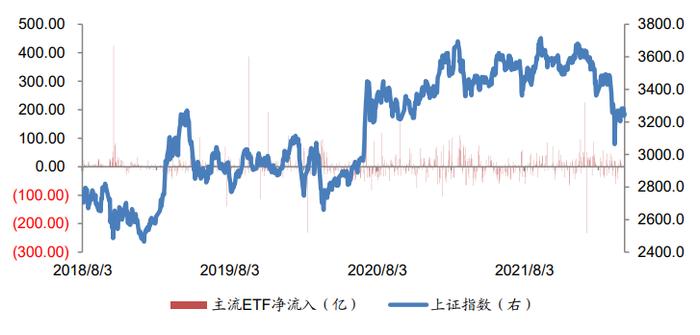

(四)主流ETF规模变化

主流ETF本期估算处于净流出状态,累计规模为40.37亿元左右。

图14:主流ETF规模净流入估计(单位:亿元)

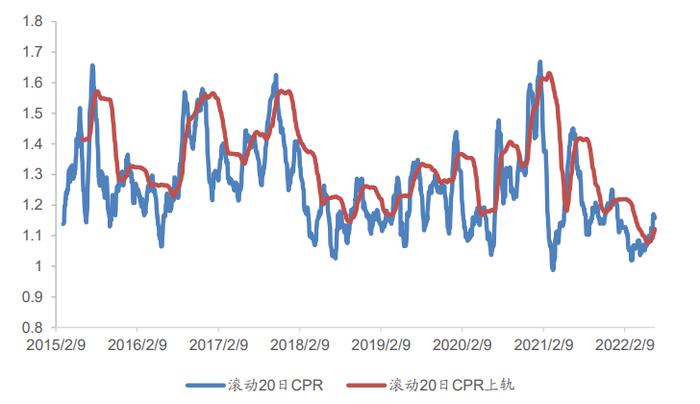

(五)期权成交量看涨看跌比

上证50ETF期权成交量看涨看跌比率(CPR)最近20个交易日高于60日布林通道上轨,该模型认为蓝筹股短期存在超买风险。

图15:期权成交量看涨看跌比率

四、择时模型

(一)量化模型择时最新结论

表1:择时结论

(二)择时净值

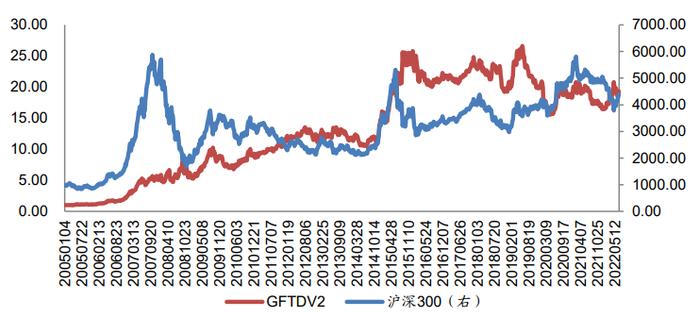

图16:GFTD2.0历史择时净值

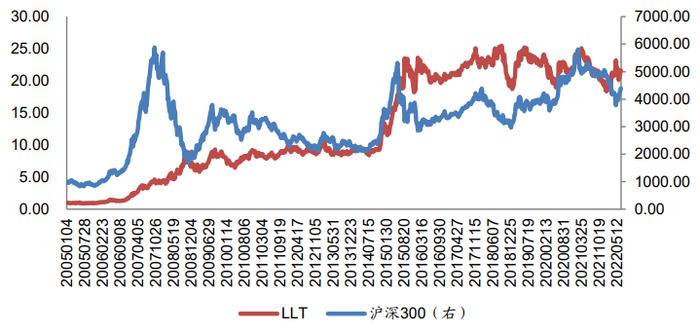

图17:LLT历史择时净值

五、多维视角看市场

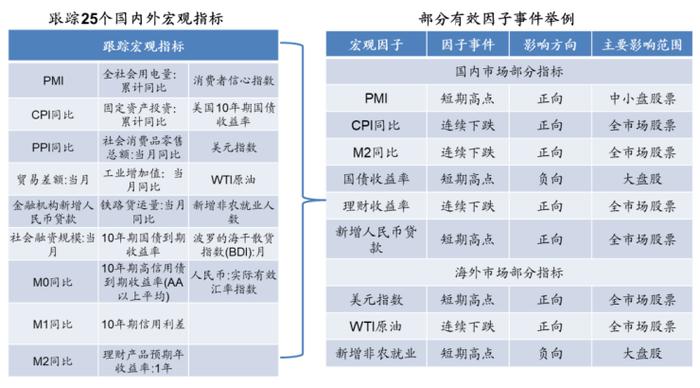

(一)宏观因子事件

宏观因子的变化体现了经济在周期内的变动,所以股市、债市、大宗商品的变化趋势与宏观因子的变化趋势密切相关。在宏观因子的选择上,我们从多个角度来考虑,对市场影响比较大的宏观因子主要包括货币政策、财政政策、流动性、通胀水平以及其他经济指标。

图18:对市场影响较大的宏观因子

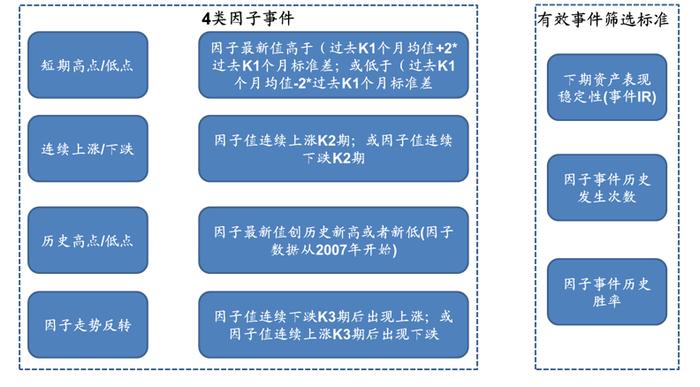

我们尝试利用宏观因子在最近一段时间内的走势作为未来资产趋势判断的依据,我们定义四类宏观因子事件(短期高低点、连续上涨下跌、创历史新高新低、因子走势反转)来表现宏观因子的走势,并从历史上寻找有效因子事件——即对于资产未来收益率影响较为显著的因子事件。

图19:宏观因子事件的定义

表2:宏观因子事件对权益市场一个月影响

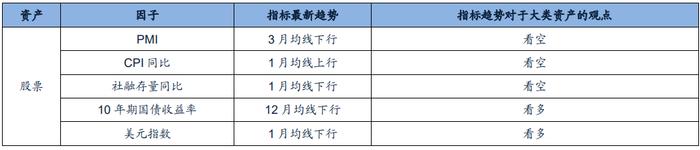

我们采用历史均线,将宏观因子走势分为趋势上行和趋势下行,然后统计历史上宏观指标趋势对于资产未来一个月收益率的影响,筛选在宏观指标处于不同的变化趋势下,平均收益存在显著差异的资产。当前宏观因子趋势对权益市场的影响如下表所示。

表3:宏观因子趋势对权益市场一个月影响

(二)年初至今个股表现统计

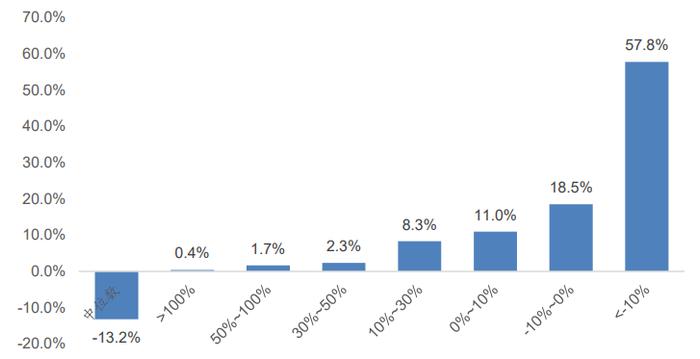

图20:个股基于收益区间的占比分布统计

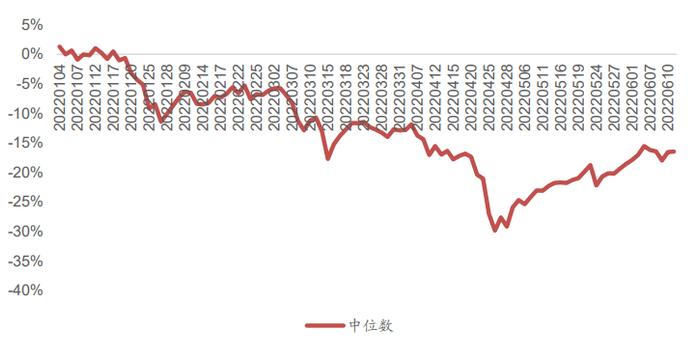

图21:个股年初至今收益中位数统计

(三)风险溢价

图22:风险偏好权益资产优于债券资产(10年期国债收益率水平)

(四)指数超买超卖

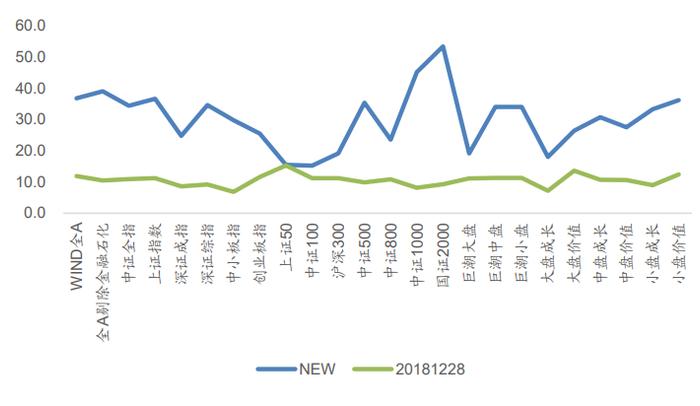

图23:主要指数超跌指标统计

(五)融资余额

图24:融资余额统计

(六)债务通胀周期下的权益市场

图25:权益市场与货币通胀周期

风险提示

GFTD模型和LLT模型历史择时成功率为80%左右,并非100%,市场波动不确定性下模型信号存在失效可能。日历效应和宏观因子事件由历史数据回测得到,PPI同比数据判断市场走势的结论是基于历史数据得出的,市场结构及交易行为的改变可能使得策略失效。因为量化模型的不同,本报告提出的观点可能与其他量化模型得出的结论存在差异。