【产业策论 | 二】四问央企永续债投资价值

一、央企永续债发行情况几何?

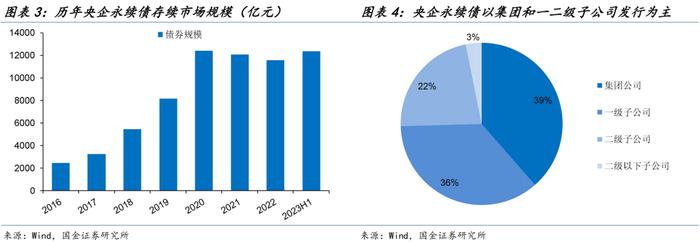

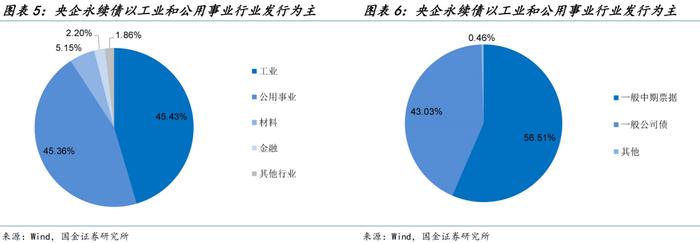

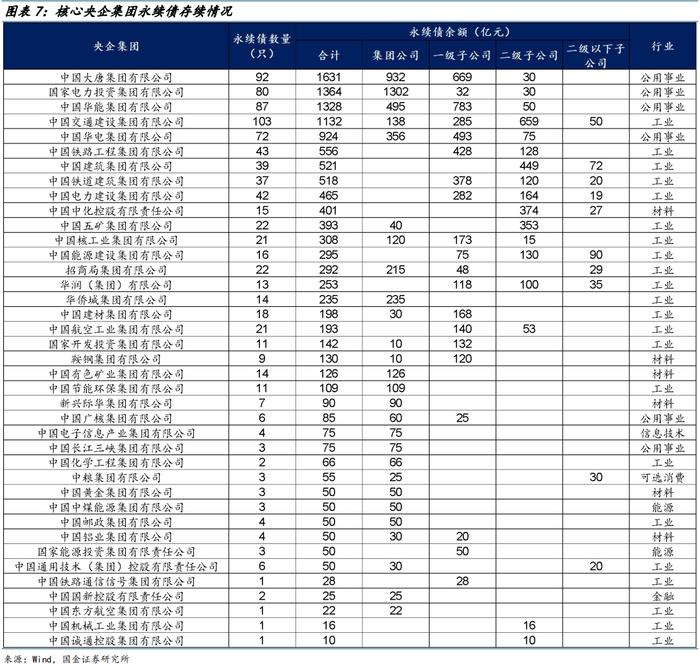

央企永续债发行规模自2016年起快速增长,2020年发行高峰达5821亿元后发行规模逐渐趋于稳定。央企永续债存续规模共计1.24万亿元,分别占央企产业债和非金融永续债的27%和48%,涉及40家核心央企集团,发行主体共计151家。央企永续债主要集中在集团和核心一、二级子公司,低层级子公司发行规模较低。工业和公用事业等重高杠杆、高负债率行业永续债规模超过5000亿元,通过发行权益工具美化报表降低资产负债率。其中大唐集团、中电投集团、华能集团和中交建集团的合并口径存续永续债规模超过千亿,大唐集团计入权益永续债占净资产比重接近40%,央企债券新规实行之后,部分央企集团永续债发行额度或面临压降,央企永续债迈入存量市场。

二、央企永续债条款设置几何?

央企永续债普遍具有四大特殊条款,条款的不同设置情况决定了永续债股性和债性的强弱。赎回/续期选择权:发行人有权在每个计息周期末,选择将债券期限延长1个周期或全额赎回,且不受次数限制。票面利率跳升:如果发行人不行使赎回权,债券票面利率将在后续计息周期调整为“当期基准利率+初始利差+跳升幅度”,跳升幅度以300bp居多。利率跳升通常在第二个计息周期就出现,因此大部分发行人会在首个计息周期末选择全额兑付。需要关注个别发行人利率跳升周期条款设置,中电投集团和北大荒集团曾设置过前4个计息周期利率不跳升条款,加大了发行人不赎回的风险。利息递延支付选择权:发行人可自行选择将当期利息以及已经递延的所有利息及其孳息推迟至下一个付息日支付,部分永续债还设置了利息递延的惩罚性条款,罚息幅度普遍为300bp。偿付顺序:本金和利息在破产清算时的清偿顺序等同于或劣后于发行人普通债务,存续央企永续债中次级永续占比过半。

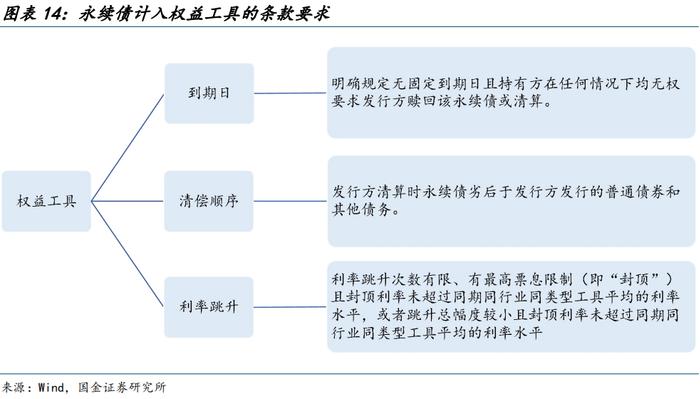

发行人在对永续债的会计处理应当考虑三个因素:到期日、清偿顺序、利率跳升,“是否能无条件地避免交付现金或其他金融资产的合同义务”是判断永续债分类的关键。通常来说,必须同时满足无固定到期日、清算时偿付顺序劣后于普通债务和利率跳升总幅度有限且封顶利率未超过同期同行业同类型工具平均的利率水平三大条件的永续债方为真永续,可计入权益工具科目,其他永续债或为假永续,应计入金融负债科目。

三、央企永续债不赎回情况几何?

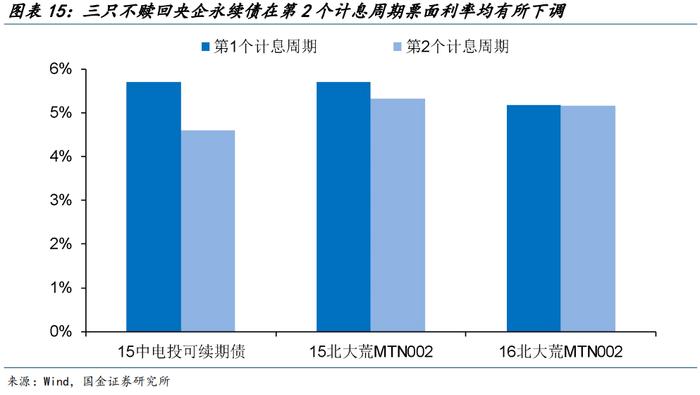

截止目前,央企永续债共发生过3例不赎回续期,分别是15中电投可续期债、15北大荒MTN002和16北大荒MTN002,均发生在2020年之前。这三只永续债的计息周期均为3年,票面利率重置条款设置为前4个计息周期利率不跳升,第5个计息周期开始跳升300bp,不赎回成本较低。由于存续期间基准利率下行,央企行使不赎回权后,票面利率均有所下调。发行人公告不赎回后,债券剩余期限陡增,叠加票息下降,三只央企永续债均发生100bp左右的估值跳升,同时带动央企永续债板块利差整体上行。

四、央企永续债配置价值几何?

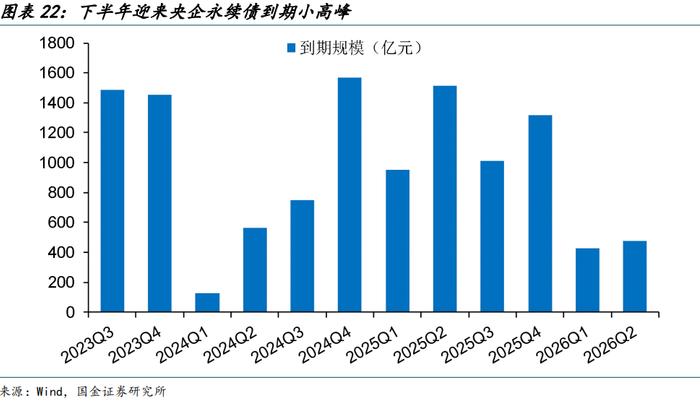

关注核心央企控股子公司永续债仍有超额收益,不赎回及票面利率重置风险可控。核心央企资产规模大,信用资质较强,且受国资委直接监管,债券发行管控趋严,信用风险可控。随着市场对永续品种的偏好提升,央企永续债票面发行利率整体下行,永续超额利差逐渐收窄。今年以来央企永续债信用利差和超额利差分别收窄至67bp、12bp,较年初分别下降38bp、21bp,关注永续债超额利差投资机会。此外,央企集团和一级子公司永续债信用利差相当,二级子公司较前两者的溢价超过20bp,存在一定挖掘空间。央企永续债下半年迎来到期小高峰,累计到期规模接近3000亿元,存量央企永续债均在第二个计息周期进行票面利率跳升,且跳升幅度普遍为300bp,不赎回风险相对可控。

风险提示

监管政策超预期、信用风险事件冲击、主体基本面恶化。

随着信用债资产荒持续发酵,永续债成为机构票息挖掘的重要品种,我们在上篇报告《新规之下,央企债配置价值几何?》中分析了央企产业债的投资价值,本篇报告将进一步对央企永续债进行详细梳理,以供投资者参考。

一、央企永续债发行情况几何?

央企永续债发行在2020年达到高峰后回落。与普通债相比,永续债具备债、股双重属性,对发行主体资质要求较高,主要集中在央企、地方国企和银行等。2016年后,央企永续债发行规模快速增长,市场持续扩容,并在2020年达到高峰,发行规模共计5821.4亿元,2021年后永续债发行政策收紧,央企永续债发行规模有所收缩,2023年上半年央企永续债累计发行2813.46亿元,占非金融永续债发行规模的55%。

存续央企永续债市场规模超过1.2万亿。截止2023/6/16,我国共有央企及子公司永续债发行主体151家,涉及40家核心央企集团,存续债共857只,规模共计1.24万亿元,分别占存量央企债和非金融永续债规模的26.72%和48.08%。分层级看,央企永续债主要集中在集团和一、二级子公司,规模占比分别为38.55%、36%和22.28%,低层级子公司发行规模较低。

央企永续债集中在工业和公用事业行业。分行业看,工业和公用事业等高杠杆、高负债行业具有降杠杆需求,通过发行权益工具美化报表降低资产负债率,永续债规模均超过5600亿元,占比超过45%,其中大唐集团、中电投集团、华能集团、中交建集团和华电集团的合并口径永续债规模位居前五,分别为1631亿元、1364亿元、1328亿元、1132和924亿元。分券种看,央企永续债以中票和公司债为主,占比分别为56.51%和43.03%。

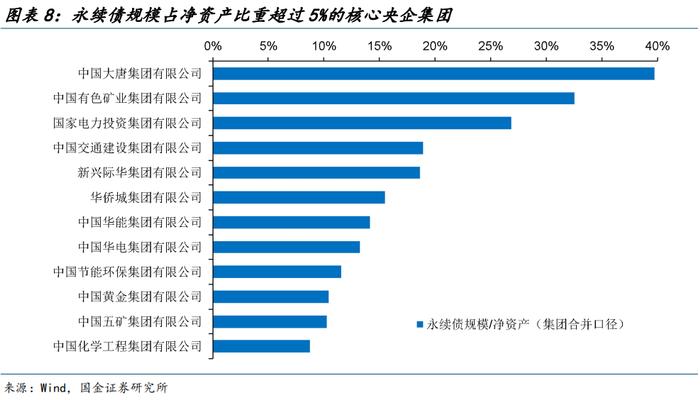

大唐集团永续债规模占比接近监管要求上限。根据监管机构对永续债发行要求,发行人累计永续债余额不得超过公司净资产的40%,目前大唐集团、有色矿业集团和中电投集团的永续债集团口径占比均超过25%,其中大唐集团计入权益永续债占净资产比重接近40%。《中央企业债券发行管理办法》(简称“央企债券新规”)强调“严格按相关规定控制永续债占企业净资产比重,合理控制永续债规模”,未来部分央企集团永续债发行额度或面临压降,央企永续债迈入存量市场。

二、央企永续债条款设置几何?

1、条款设置:“真永续”or“假永续”?

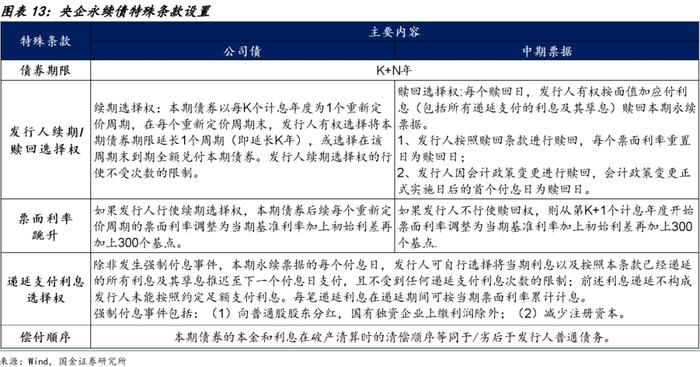

央企永续普遍具有发行人续期/赎回选择权、票面利率跳升、递延支付利息选择权和偿付顺序等特殊条款,特殊条款的不同设置情况决定了永续债股性和债性的强弱。

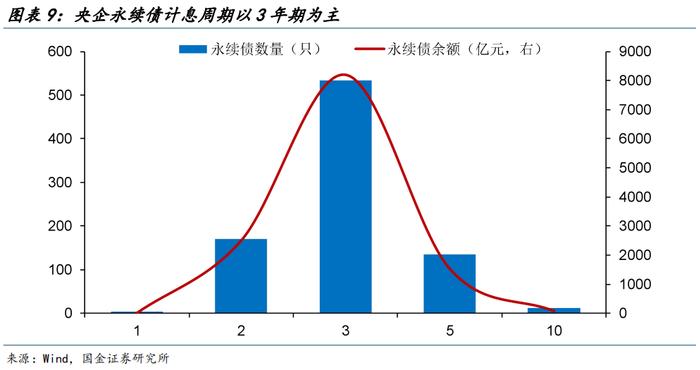

(1)发行人赎回/续期选择权:发行人有权在每个计息/重定价周期末,选择将债券期限延长1个周期或全额赎回,且续期/赎回选择权的行使不受次数的限制。通过发行条款中赎回或续期选择权的设置,发行人可以自行决定永续债的存续期限。这一条款保证了永续债可以一直存续、没有固定到期日。从定价周期看,央企永续债以“2+N”、“3+N”和“5+N”期限模式的数量较多,其中“3+N”占比超过60%。

(2)票面利率跳升:如果发行人行使续期选择权或不行使赎回权,债券票面利率将在后续每个重定价周期进行重置,通常调整为“当期基准利率+初始利差+跳升幅度”,跳升幅度以300基点居多,部分个券也有100、200或280bp的跳升幅度。由于投资者不具有永续债的本金求偿权,票面利率跳升通常在第二个重定价周期就出现,以保障持有者的利益,由于面临数百个基点的成本抬升,大部分发行人都会在第一个计息周期末选择赎回或者不续期,将永续债全额兑付。

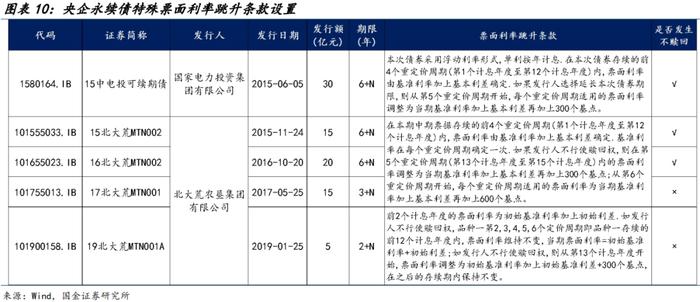

个别发行人也会尝试推迟利率跳升时间,中电投集团和北大荒集团曾设置过在永续债的第5或7个重定价周期才进行利率跳升,共涉及5只永续债,这一设置降低了发行人不赎回的成本,加大了不赎回的风险,造成3例央企永续债不赎回续期情况。存续央企永续债均在第二个重定价周期就进行票面利率跳升,面临的不赎回风险相对较小。

(3)利息递延支付选择权:除非发生强制付息事件,每个付息日发行人可自行选择将当期利息以及按照本条款已经递延的所有利息及其孳息推迟至下一个付息日支付,且不受到任何递延支付利息次数的限制,同时也不会构成合同条款违约。每笔递延利息在递延期间按当期票面利率累计利息,部分永续债还设置了利息递延的惩罚性条款,罚息幅度普遍为300bp。其中强制付息事件包括向普通股股东分红和减少注册资本。整体来看,永续债发行人对利息支付具有较大的自主权。

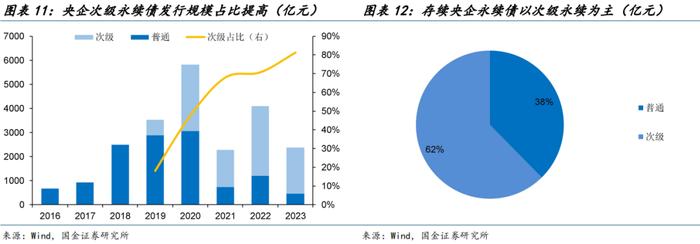

(4)偿付顺序:永续债的本金和利息在破产清算时的清偿顺序等同于或劣后于发行人普通债务。早期央企发行的永续债清偿顺序均等同于普通债务,2017年企业会计准则修订后,不同类型企业分时间段开始实行,2019年起央企开始发行次级永续债,随后次级永续债成为主流,存续央企永续债中次级永续规模占比达到62%。

2、会计处理:权益工具or金融负债?

存续央企永续债中计入权益工具的规模占比或超过一半。根据《企业会计准则第37号——金融工具列报》、《永续债相关会计处理的规定》(财会[2019]2号),永续债的会计分类应当考虑三个因素:到期日、清偿顺序、利率跳升。“是否能无条件地避免交付现金或其他金融资产的合同义务”是判断永续债分类的关键。通常来说,必须同时满足无固定到期日、清算时偿付顺序劣后于发行方普通债务和利率跳升总幅度有限且封顶利率未超过同期同行业同类型工具平均的利率水平三大条件的永续债方为真永续,可计入权益工具科目,其他永续债或为假永续,应计入金融负债科目。

三、央企永续债不赎回情况几何?

截止目前,央企永续债共发生过3例不赎回续期,分别是15中电投可续期债、15北大荒MTN002和16北大荒MTN002,均发生在2020年之前。这三只永续债的计息周期均为3年,票面利率跳升条款设置为前4个重定价周期(第1-12个计息年度)内,票面利率由基准利率加上基本利差确定,第5个重定价周期(第13个计息年度)开始,票面利率调整为当期基准利率加上基本利差再加上300bp。不赎回发生的原因一方面由于前4个重定价周期(前12年)未设置利率跳升,不赎回成本较低;另一方面由于存续期间基准利率下行,行使不赎回权后,永续债在第2个计息周期的票面利率将进一步下行,降低了发行人的债务成本。

发行人公告永续债不赎回后,债券剩余期限陡增,叠加票息下降,三只央企永续债均发生较大幅度的估值跳升,跳升幅度分别为97bp、147bp和84bp。机构配置永续债虽然看中其品种溢价,但并不希望其永续属性坐实,因此前两次央企永续债不赎回显著超出市场预期,带动央企永续债板块利差整体上行,上行幅度分别达到33bp和22bp,第三次为北大荒集团二度不赎回,对市场估值影响较小。三只央企永续债均在第二个计息周期末公告赎回,最终存续期限为6年。

四、央企永续债配置价值几何?

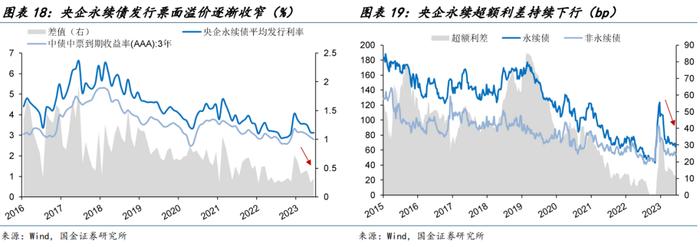

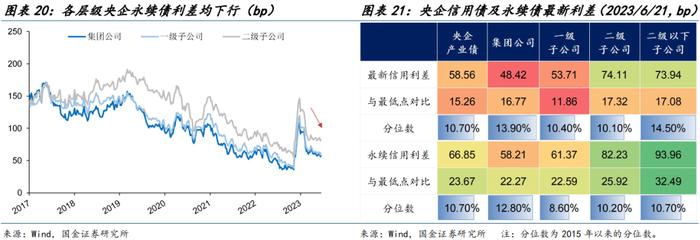

核心央企集团控股一二级子公司永续债仍有超额收益。随着近期信用利差整体进一步压缩至历史低位,机构合意资产愈发稀缺。相比于地方国企和民企,核心央企资产规模大,信用资质较强,且受国资委直接监管,债券发行管控趋严,信用风险可控。随着市场对永续品种的偏好提升,央企永续债票面发行利率整体下行,永续超额利差持续收窄。今年以来央企永续债信用利差和超额利率分别收窄至66.85bp、11.98bp,较年初分别下降38.34bp、21.74bp,关注永续债超额利差投资机会。分层级看,央企集团、一级子公司和二级子公司信用利差分别为58.21bp、61.37bp、82.23bp,集团和一级子公司利差相当,二级子公司较前两者溢价超过20bp,存在一定挖掘空间。

央企永续债不赎回及票面利率重置风险可控。央企永续债下半年迎来到期小高峰,累计到期规模接近3000亿元。存量央企永续债均在第二个重定价周期进行票面利率跳升,且跳升幅度以300bp为主,面临的不赎回成本较高,不赎回风险相对可控。

五、市场回顾

1、利率债市场:收益率整体上行,10Y-1Y国债期限利差收窄

1.1一级市场:利率债发行规模环比减少

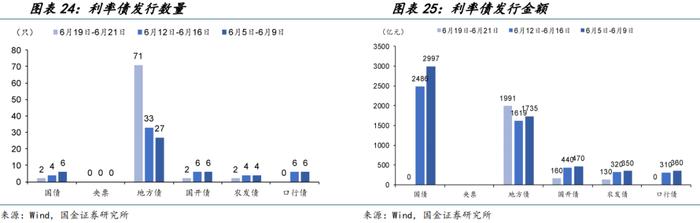

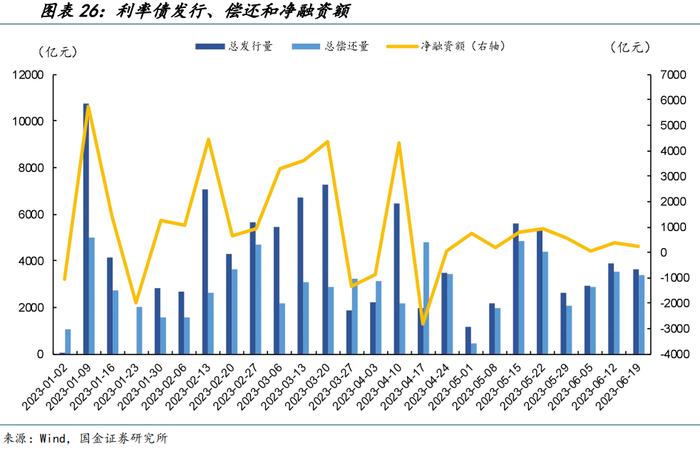

以中债债券分类,6月19日-6月21日,一级市场共发行77只利率债,较前一周增加24只,发行规模2281亿元,发行金额较前一周减少2893亿元。

下周利率债到期额4850.08亿元,本周到期额3389.73亿元,下周(06.26至07.02)计划发行额1966.91亿元。

1.2二级市场:收益率整体上行,10Y-1Y国债期限利差收窄

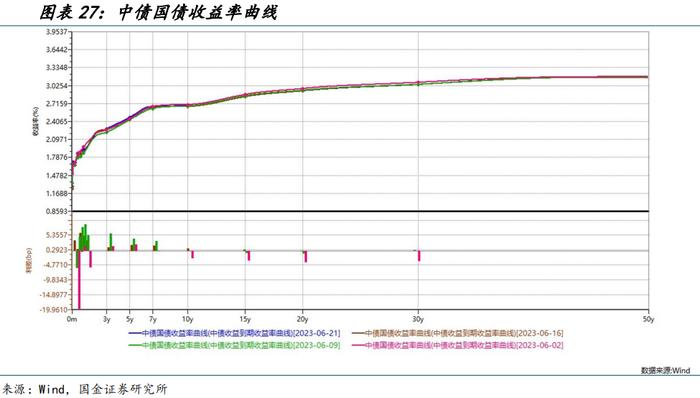

收益率方面,6月19日-6月21日,1年期/10年期国债到期收益率均值分别为1.91%和2.68%,较前一周均值分别上行5.04bp、3.33bp。

6月19日-6月21日,3年期、5年期、7年期国债收益率较上周分别上行5.92BP、上行6.04BP、5.37BP,10Y-1Y期限利差有所收窄。

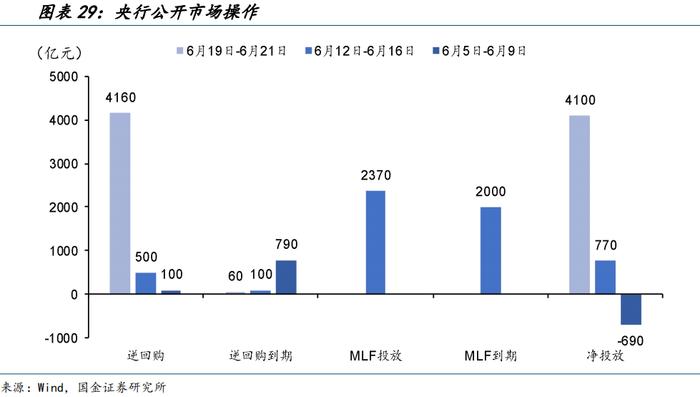

2、流动性观察:央行净投放4100亿元,隔夜资金利率全部上行

2.1公开市场操作:央行净投放资金4100亿元

前一周央行逆回购投放500亿元,逆回购到期100亿元,MLF投放2370亿元,MLF到期2000亿元,本周逆回购投放4160亿元,逆回购到期60亿元,周内净投放资金共4100亿元。

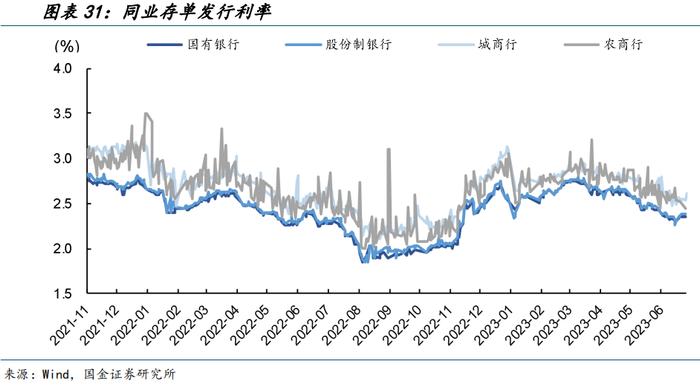

2.2货币市场:隔夜资金利率全部上行,商业银行存单利率整体上行

6月19日-6月21日,DR001、DR007均值分别为2.00%、2.02%,较前一周分别上行47.36BP、17.18BP。

截至6月21日,1年期国有行、股份行、城商行和农商行同业存单发行利率分别为2.36%、2.38%、2.55%和0%,较前一周分别变化5.67BP、8.43BP、6.03BP和-253BP。

3、信用债市场:净融资额为正,收益率上行

3.1一级市场:信用债净融资额为正

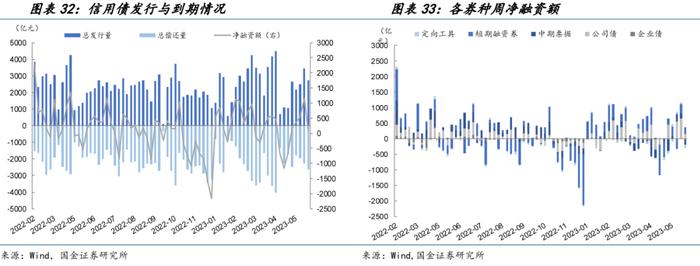

6月19日-6月21日,信用债发行2721亿元,偿还2642亿元,净融资79亿元。分券种看,公司债和短期融资券净融资额为正值,企业债、中期票据和定向工具净融资额为负值。

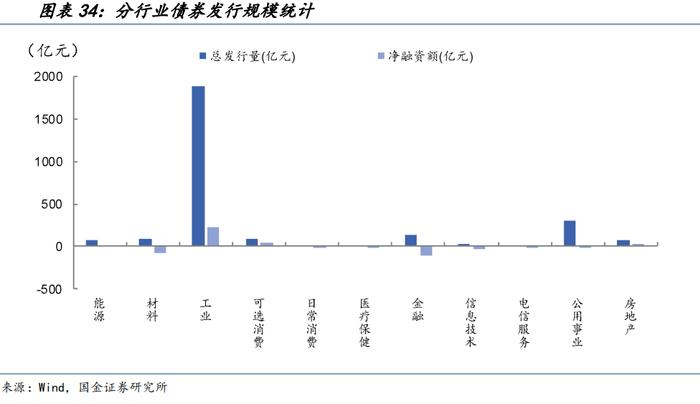

分行业看,6月19日-6月21日,除能源、工业、可选消费和房地产外,其余行业的净融资额均为负,其中工业的发行规模和净融资额较大。

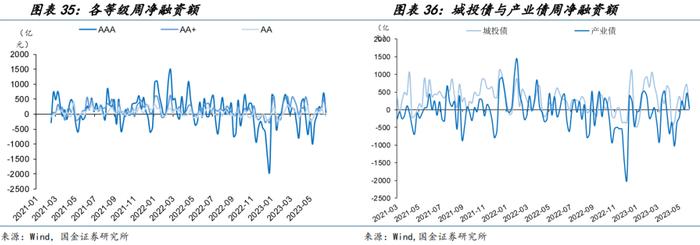

6月19日-6月21日,AAA、AA+、AA级债券的净融资额分别为57、145和-60亿元,较前一周分别减少654.65、332.35和80.57亿元。城投债和产业债的净融资额分别为42.48和36.79亿元,较前一周分别减少654和435.56亿元。

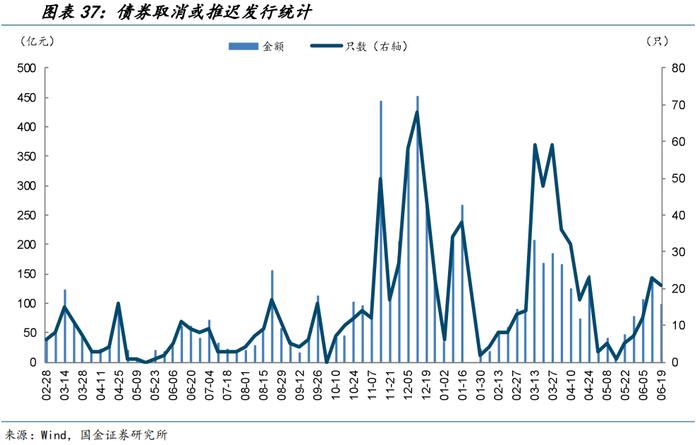

6月19日-6月21日,取消发行债券21只,金额97.58亿元,较上周减少47.01亿元,无推迟发行债券。

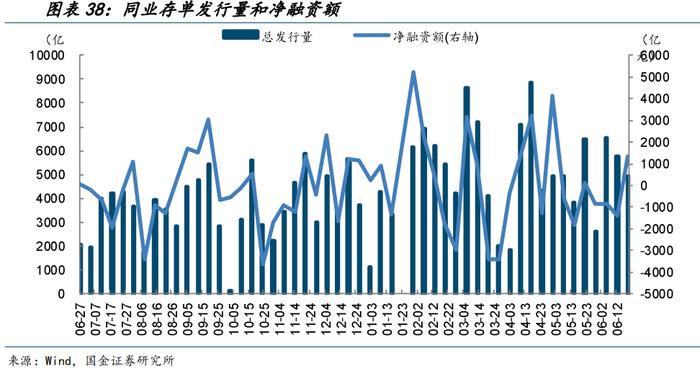

6月19日-6月21日,同业存单总发行量为4932.4亿元,较前一周减少811.6亿元;净融资额1323.1亿元,较前一周增加2723.2亿元。6月同业存单总发行量合计15791.2亿元,同比增加1554.3亿元;净融资额合计-2582.6亿元,同比减少5864.4亿元。

3.2二级市场:信用债收益率上行,中短票利差大多走阔

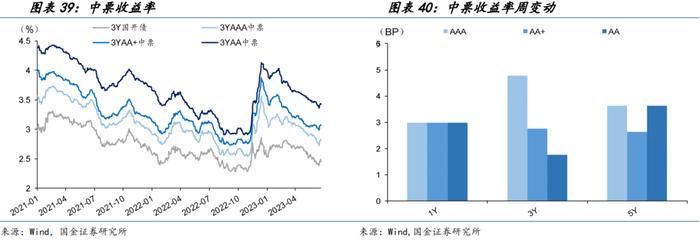

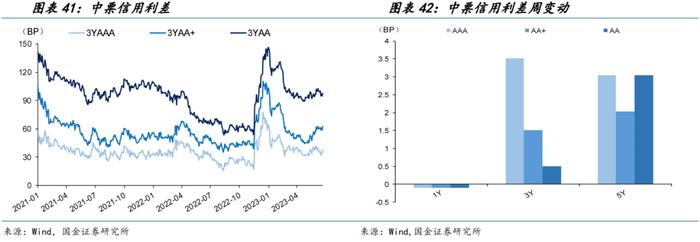

6月19日-6月21日,1、3、5年期AAA级中短票收益率分别上行2.99bp、4.77bp和3.64bp,分别处于2011年以来的6.57%、4.96%和3.49%历史分位数。

6月19日-6月21日,1、3、5年期AAA级中短票信用利差分别收窄0.09bp、走阔3.52bp和3.04bp,分别处于2011年以来的13.33%、27.5%和48.86%历史分位数。

信用债收益率上行。具体来看,中债中短期票据收益率曲线(AAA)3M上行4.03bp,3年期收益率上行4.77bp,5年期收益率上行3.64bp。

3.3主体评级调整:无企业主体评级调低,2家企业被列入观察名单

6月19日-6月21日,无企业主体评级调低,2家企业被列入观察名单。

风险提示

(1)监管政策超预期:信用债发行监管政策超预期调整,造成融资环境收缩。

(2)信用风险事件冲击:信用债超预期信用风险事件爆发,加大估值波动风险。

(3)主体基本面恶化:行业景气度下滑,造成央企主体盈利超预期下滑。

往期报告

+城投新论系列

证券研究报告:《四问央企永续债投资价值》

对外发布时间:2023年06月27日

报告发布机构:国金证券股份有限公司

证券分析师:樊信江

SAC执业编号:S1130522120003

邮箱:fanxinjiang@gjzq.com.cn

证券分析师:吴雪梅

SAC执业编号:S1130522080006

邮箱:wuxuemei@gjzq.com.cn