【建投专题】多维度看美国页岩油发展现状,增产空间有限一再被证实

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者|董丹丹

期货交易咨询从业信息:Z0017387

期货从业信息:F03095464

本报告完成时间|2023年6月26日

主要逻辑

主要逻辑:

美国页岩油气行业自2010年开始发展以来,经历了非常快速的增长期。当下美国页岩油行业已经进入了成熟期。2021-2022年美国产量的增长是依靠DUC的下滑来实现的,DUC在此期间由记录高位的8812下降了45.14%。DUC绝对值降到了有记录以来的最低。美国页岩油产量的先行指标——水平钻井数——在2022年7月就已经不再增长,2023年以来则快速下滑。截至6月23日当周已经是连续第八周下滑。根据钻井数的走势,2023年三季度前后美国页岩油甚至有产量下滑的可能。

我们看到产业人士也表达了同样的担忧,美国政府近期的调查显示,美国页岩油气行业2023年第二季度零增长;企业报告成本连续第十个季度上涨;油服公司设备利用率指数转负。市场预估预估2023年年底WTI的价格将位于80-84.9美元/桶的区间。有这样几个因素阻碍了产业增长:

1、能源商品价格的不确定性仍然是最大风险。大宗商品价格的不确定性源于能源政策的持续不确定性,而能源政策应在化石燃料和绿色能源之间取得平衡。这将导致未来化石燃料供应严重不足,波动频率和幅度都会增加。

2、所有的费用都急剧增加,而石油价格仍然疲软,天然气价格(扣除成本后)为负。利润已经被挤压到很难投入新项目的程度,而且所有对经济不确定性的预测都让人对未来没有信心。

3、缺乏政府的支持使投资受到质疑。

投资建议:

美国原油产量增长有限对油价带来支撑。

风险提示:

全球经济陷入全面衰退。

建投视角

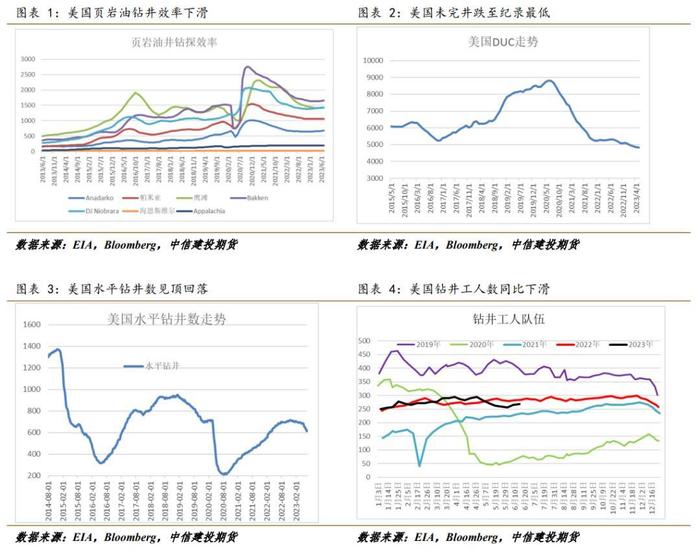

01 美国页岩油的现实:钻井数见顶回落,产量持续低位

美国页岩油气行业自2010年开始发展以来,经历了非常快速的增长期。2009年美国的原油产量还仅有510万桶/日,2020年3月产量增长到了1350万桶/日的历史记录高位。在上一次油价大幅下跌时,即2014-2016年,美国页岩油产量快速下滑,然后当油价合适时产量又迅速回归,2017和2018年美国页岩油分别增产84万桶/日和230万桶/日。凭借对金融工具出色的应用,美国页岩油企业在此轮周期中产量得以迅速增长。

当下美国页岩油行业已经进入了成熟期。一个非常显著的不同是,2021年油价回升并未带来产量的同步回归,2022年也没有看到。更让人意外的一点是,2021-2022年美国产量的增长是依靠DUC的下滑来实现的,DUC在此期间由记录高位的8812下降了45.14%。DUC绝对值降到了有记录以来的最低。美国页岩油产量的先行指标——水平钻井数——在2022年7月就已经不再增长,2023年以来则快速下滑。截至6月23日当周已经是连续第八周下滑。根据钻井数的走势,2023年三季度前后美国页岩油甚至有产量下滑的可能。

我们看到产业人士也表达了同样的担忧。美国最大的纯页岩油生产商先锋自然资源公司的以为高管表示,劳动力和材料成本上升正在减缓美国页岩油产量的增长,同时页岩油投资者希望获得更高的回报也限制了支出。无独有偶,DiamondbackEnergy的CEO表示,美国最大的页岩油产区PermianBasin的产量将在2030年左右达到峰值。

02

产业一线的反馈:油气行业活动没有增长

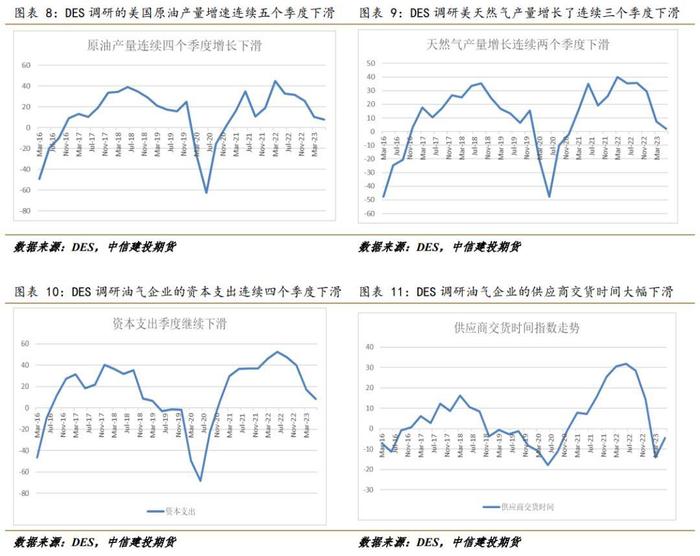

2023年6月7-15日美国达拉斯联储对152家油气公司进行了问卷调查。调研地区为第十一联邦储备区(德克萨斯州、新墨西哥州南部和路易斯安那州北部),包括了四个主要石油和天然气产区:Barnett、EagleFord、Haynesville和PermianBasin。其中德克萨斯州就是美国第一大石油和天然气生产地。

最新的调查显示,美国页岩油气行业仍处于收缩中。2023年第二季度石油和天然气行业的活动没有变化,商业活动指数从第一季度的2.1降至第二季度的零,美国页岩油气的企业活动陷入停滞。与此同时,石油和天然气产量增长速度较上一季度放缓;企业报告成本连续第十个季度上涨;油服公司设备利用率指数转负。产业人士预估2023年年底WTI的价格将位于80-84.9美元/桶的区间。

附录 美国页岩油企业对当下市场的点评

资料来源:

https://www.dallasfed.org/research/surveys/des/2023/2302#tab-comments

勘探与生产(E&P)公司

(1)大宗商品定价持续疲软,而运营成本持续上升并维持在较高水平,导致盈利能力持续收窄。监管不确定性仍然是一个问题。

(2)缺乏政府的支持使投资受到质疑。

(3)感觉就像每个人都在等待这场经济衰退的到来——就像詹妮弗·洛芙·休伊特尖叫着“你还在等什么?”在电影《我知道你去年夏天做了什么》中。油价的交易似乎就像一种金融工具一样,害怕即将到来的衰退,而不是关注供需基本面。

(4)所有的费用都急剧增加,而石油价格仍然疲软,天然气价格(扣除我的收入支票)为负。目前看来,石油的盈亏平衡价格似乎在每桶70美元左右。如果成本不是那么高的话我会钻探。利润已经被挤压到很难投入新项目的程度,而且所有不确定的经济预测都让人对未来将发生的事情没有信心。反油气人群的持续攻击,形成了“围攻”心态。对于小型独立生产商来说,石油和天然气业务的情况并不好。

(5)较低的石油和天然气价格显着影响自由现金流并减少资本支出。

(6)我们公司继续处于增长模式。随着我们提高产量,我们的资本支出将继续增加。对于二叠纪盆地的大多数运营商来说,将电力接入新平台仍然是一个问题。

(7)甲烷排放法规的不确定性是影响我们业务的一个问题。

(8)随着政府继续对石油和天然气进行“战争”,运营权益所有者的相关成本也会增加。我们确实希望,随着生产陷入困境,供需规则将会发挥作用。

(9)银行缺乏对独立生产商的贷款大大降低了我们投资新项目的能力。我们的有机现金流受到限制,而天然气价格下跌已使现金流减少了一半以上。

(10)现任政府的反石油情绪只会抬高石油的长期价格。如果我们回到几年前,减少所有行业的税收和监管,经济将会再次繁荣。

(11)严格的油田服务资本纪律正在导致成本上升。资本成本需要下降10%以上才能增加油气活动。

(12)商品价格波动和供应链可用性是影响我们业务的问题。

(13)对一切事物的许可、监管和对一切事物的攻击,再加上通货膨胀,对企业都是负面冲击。这是由华盛顿领导的,使我们的计划和前进的能力变得困难。如果我能接触到华盛顿的领导人,我会要求他们采取更加谨慎的政治立场。

(14)全球运输对燃料的需求下降。即使美国摆脱了衰退,全球其他经济体显然也无法摆脱衰退。

(15)沙特阿拉伯需要每桶81美元的石油来保持经济增长。钻探一级页岩面积。页岩气区的钻井结果正在发生变化。由于气泡点而出现更多的天然气产量,这不利于石油采收。劳动力很难找到。肮脏的化石燃料耻辱驱使年轻的人才离开。由于钻探放缓,石油和天然气的价值将会增加。偿还投资者债务后钻探利润正在减少钻机数量。世界舞台上对石油的需求正在以每年约2%的速度增长。新石油是在非常昂贵的地方发现的。

石油和天然气支持服务公司

(16)能源商品价格的不确定性仍然是我们业务面临的最大风险。不幸的是,大宗商品价格的不确定性源于能源政策的持续不确定性,而能源政策应在化石燃料和绿色能源之间取得平衡。这将导致未来化石燃料供应严重不足,波动频率和幅度都会增加。

(17)劳动力供应是一个大问题。员工难找,工资标准要求不断提高。

(18)我们认为,下个季度油价将保持稳定,而美国将度过当前的通胀和/或经济困境。过去十年储备替代率的整体下降将在长期内推高价格,但目前需求下降(即:新冠疫情后中国需求缓慢增长),我们认为将平衡近期欧佩克的减产。从长远来看,一旦经济复苏,并且由于全球储备替代率处于历史低位,供应受到限制,我们预计油价将会上涨。

(19)持续的加息正在消耗现金。虽然设备价格上涨正在放缓,但利率的持续上涨迫使我们提高对生产公司的价格。与此同时,联邦政府没有表现出减少支出以缓解通胀压力的迹象。这是企业和最终纳税人所承受的沉重负担。

(20)联邦监管机构继续骚扰我们的行业,从而危及我们国家的能源安全。

(21)小经营者的活动正在减少。这很可能是由于天然气价格下跌、石油价格波动以及套管和服务成本持续居高不下造成的。

(22)虽然我们的财务业绩同比有所改善,但我们预计我们的业务将在2023年余下时间横向小幅下降,这主要是由于天然气导向钻探活动减少(由于天然气价格下降)所致。

(23)作为一家基础设施服务公司(主要是管道),我们的业务还算稳定。我们继续看到我们的客户减少他们的供应商基础。幸运的是,我们的财务状况良好,因此我们不仅保留了长期客户,而且还吸引了新客户。话虽如此,整个行业仍然存在很多不确定性,除非政府更迭,否则看不到明显缓解的迹象。与此同时,我们将继续前进,尽量保持低调,以免引起立法者和监管机构的注意。

(24)似乎经济衰退的谣言导致人们采取保守的态度,因为他们只是不知道会发生什么(而不是押注于增长)。这种不确定性导致买家减少购买量和增长预期——暂时坚持下去。不过,这成为了一个自我实现的预言,这也许正是美联储正在寻找的(不幸的是),因为这样美联储就不需要扮演重角色。然而,原本可以增长的公司却没有增长,主要原因是出于恐惧而对增长产生了负面预期。

(25)由于租赁活动的增加,我的业务有所改善。

(26)我们的客户群获得资金仍然是一个挑战。

风险提示

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。