中信建投 | 筹码理论行业轮动指数

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|徐建华

在加快建设金融强国的背景下,服务资本市场高质量发展与值指数化投资正当其时。中信建投筹码理论行业轮动指数在估值、成长、质量等基本面数据和传统量价指标的基础上,结合筹码结构,旨在衡量高动量、筹码不拥挤且多方力量强、高成长、现金流稳健、盈利强行业的整体表现。自2018年以来,策略相对于等权行业基准的超额年化收益约为10%,年初至6月13日录得12.59%的超额收益。多数年份跟踪误差小于9%且信息比率均大于0.8、超额最大回撤不超过6%。

中信建投筹码理论行业轮动指数

在加快建设金融强国的背景下,服务资本市场高质量发展与值指数化投资正当其时。中信建投筹码理论行业轮动指数衡量了符合高成长、现金流稳健、盈利强等特征,同时筹码不拥挤、动量较强的高质量行业的整体表现。

自2018年以来,策略相对于等权行业基准的超额年化收益约为10%,相对中证800约为13.37%。相对等权行业指数来说,年初至6月13日录得12.59%的超额收益,多数年份跟踪误差均小于9%。除2018年和2021年外,策略的信息比率均大于0.8;超额最大回撤也基本可控,2021年达到10.66%,其余年份均小于6%。

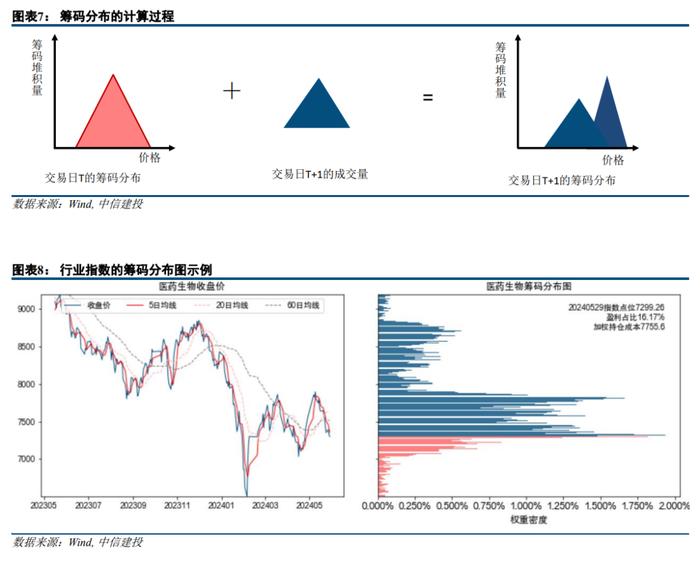

筹码结构介绍

我们从指数的动量或反转类、多空力量、拥挤度和集中度等角度利用筹码分布数据构建了多种指标作为传统的量价指标的补充。

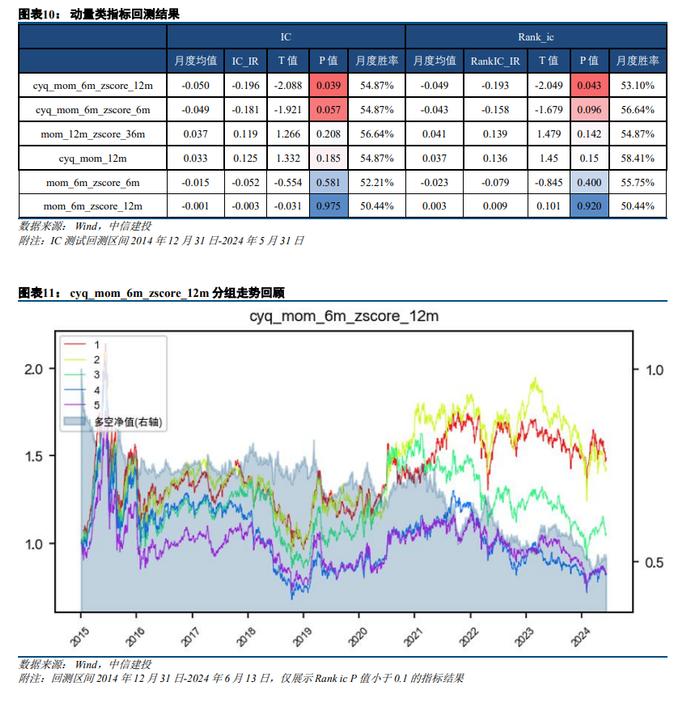

动量和反转:反转筹码动量的多空净值下降趋势稳定,表明短期涨幅较大的行业反转概率较高。筹码动量在刻画上涨趋势上与传统动量指标不相上下,高动量行业持续跑赢,但自2021年以来,策略逐渐失效。

多空力量:收盘价上方筹码越松散,即低套牢比例的行业组合越有可能跑赢。

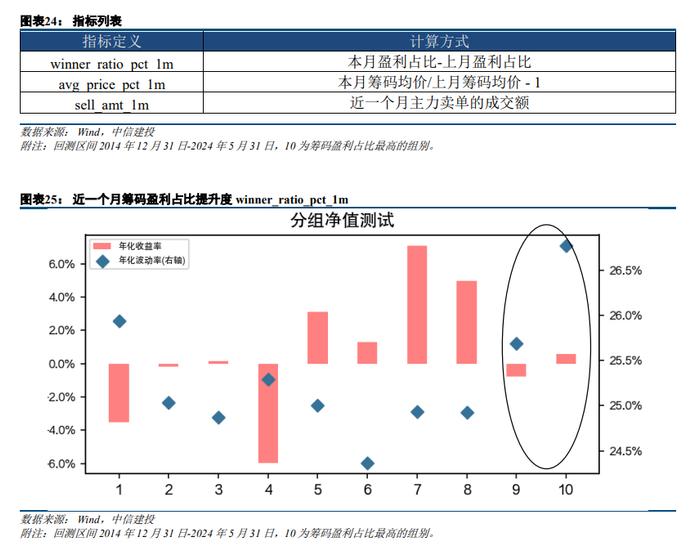

拥挤类:盈利占比、筹码均价提升度比例高的行业收益更低、波动率更高。

集中度类:在高动量组合表现不佳时,高集中度组合能够持续跑赢;而在高动量组合表现良好时,高集中度组合的收益中枢则趋于振荡。将两者结合起来可以有效稳定组合收益。

指数过往业绩不代表未来。市场环境、政策变化以及经济周期等因素都会对策略的有效性产生影响,从而导致历史表现无法准确预测未来结果。其次,指标组合可能存在过拟合风险。模型可能会捕捉到历史数据中的偶然性或噪声,从而在实际应用中失效。投资者应持续监控和优化模型参数,确保其适应市场的动态变化。最后,市场流动性、交易成本等现实因素也需纳入考虑范围,以避免策略实施过程中的潜在风险。建议投资者在使用本策略时,结合其他分析工具和方法,以分散投资风险。

筹码基于量价数据模拟,不代表真实数据分布。因为交易数据本身存在噪音,并且市场行为复杂多变,导致模拟的筹码数据只能部分反映真实情况。投资者在使用这些数据进行决策时,应谨慎对待,并结合其他分析工具和信息,以提高决策的准确性和可靠性。模拟数据仅具有部分参考意义,不能完全替代真实数据的分析结果。