“美国电车老大”或难保,但特斯拉隔夜依旧大涨,只因这份报告

投行Stifel首次覆盖特斯拉并给予买入评级,称公司远期盈利预期已经触底,坚定看好其技术壁垒和发展前景,目标价设为265美元,较当前股价而言仍有35%上涨空间。

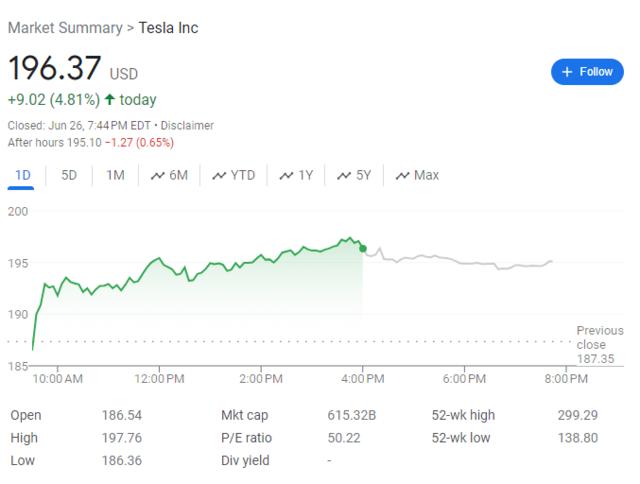

新机构坚定唱好,特斯拉隔夜股价暴涨。

周三美股市场,特斯拉大幅收涨4.8%,推升股价至近四个月最高,成当日标普500表现最好个股。

消息面上,特斯拉将于下周公布二季度的全球交付数据,尽管市场预期很低,但投行Stifel坚定看好,称新款Model3和即将上市的焕新版ModelY能够提振销量,在技术优势支撑下,公司未来仍有充分的上涨空间。

Stifel:远期盈利预期已触底

当地时间周二晚间,Stifel旗下分析师StephenGengaro发布报告《未来比我们想象的更近(TheFutureisCloserthanWeThink)》,首次覆盖特斯拉并给予了买入评级,目标价设为265美元,意味着该股较最新收盘价仍有约35%的上涨空间。

Gengaro认为,尽管电动汽车近期销量放缓,但随着超充网络扩大、平价车款上市以及整体技术的提升,特斯拉的发展势头将逐渐改善。

从财务和盈利指标来看,特斯拉的远期盈利预期已经触底。Gengaro指出,对特斯拉2024年税息折旧及摊销前利润(EBITDA)的一致预期在过去12个月中下降了41%,对息税前净利润(EBIT)的一致预期下滑了46%,接下来随着“负面的预期逐渐被修正”,可能会在一定程度上提振股价。

Gengaro还格外看好特斯拉的核心技术优势,认为该公司在电动汽车领域没有竞争对手:

“传统汽车制造商不具备电动汽车所需的技术知识,他们在这场电气化游戏中远远落后。”

“而且他们没有马斯克那样的CEO。”

在Gengaro看来,与其说特斯拉是一家电动汽车公司,更不如说它是一家和苹果、亚马逊、微软同等的科技公司,同样受益于AI浪潮,拥有长期增长前景(2025年-2027年)。

美国市场“半壁江山”恐不保

今年以来,特斯拉销量持续放缓已经成了一个不争的事实,随着新一季交付数据即将出炉,特斯拉甚至可能失守美国市场的“半壁江山”。

自2018年推出Model3以来,特斯拉的销量一直占据美国电车市场份额的一半以上,但这一优势正在被赶超。

根据汽车行业数据提供商Marklines的最新数据,截至5月的12个月内,特斯拉的美国销量为约61.8万辆,而其他品牌的纯电车销量总共约达59.7辆,极其接近。

从一季度的交付数据来看,特斯拉的在美销量同比下滑13%,而现代、起亚的销量则猛增了56%和86%。

这意味着二季度的交付数据可能也不会很好看。FactSet的数据显示,目前分析师预计特斯拉二季度全球交付量为43.6万辆,较去年的46.6万辆下滑6.5%。

今年以来,特斯拉股价已累计下挫逾20%。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。