财信研究评5月工业企业利润数据:高基数或导致利润增速“前高后低”

转自:金融界

本文源自:券商研报精选

文财信研究院宏观团队

伍超明胡文艳

核心观点

一、从决定企业利润的量、价、成本三因素框架看,去年同期基数抬升较多和生产边际有所放缓是本月工业利润增速回落的主因;工业生产者出厂价格(PPI)降幅收窄、营收改善支撑每百元营收中的成本下降,均对企业效益恢复形成一定助力。

二、分行业看,中下游利润增速高位放缓,价格因素支撑上游采矿业与原材料制造业利润降幅收窄。一是受益于黑色链、有色链商品价格上涨,以及大规模设备更新政策落地见效等的影响,1-5月份上游采矿业和原材料制造业利润降幅分别较上月收窄2.4和4.1个百分点。二是受出口动能、国内需求环比均有所走弱的拖累,1-5月份中游装备制造业利润增速较上月回落4.8个百分点至11.5%,回落幅度高出全部规上工业企业3.9个百分点,拖累较大。三是受消费恢复偏慢、工业品出口环比走弱等的影响,1-5月份消费品制造业利润增速也较上月回落1.1个百分点至10.9%。

三、工业企业资产增速回落态势未变,微观主体投资信心仍待提振。5月工业企业资产负债率同比降低0.1个百分点,其中资产增速延续2022年二季度以来的回落态势,反映出微观主体主动加杠杆意愿依旧偏弱,尤其是私企和外企投资意愿仍待提振。

四、低基数支撑工业库存增速回升,但本轮补库或偏弱、偏慢。5月工业企业产成品库存增速较上月提高0.5个百分点至3.6%,继续波动回升,主要与去年同期低基数效应相关,同时上游商品价格上涨也导致部分库存处于低位的上游企业补库意愿有所提高。往后看,PPI降幅继续收窄和低基数效应等有望支撑库存增速继续提高,但库销比仍处高位,地产恢复不确定性犹存,企业库存提升仍面临波折且回升幅度不宜高估。

五、预计下半年工业利润持续修复存在一定压力。一是去年工业利润增速逐季走高,预示着下半年存在高基数效应,将对工业利润增速持续改善形成较大压力。二是未来房地产恢复仍具有较大不确定性,加上民企等投资信心有待提振,预计本轮企业盈利修复或仍面临一些波折,修复高度不宜高估。三是预计PPI降幅有望持续收窄,价格因素对工业利润的拖累减弱,但PPI全年负增长格局未变,支撑仍偏温和。四是政策加力助力需求恢复可期,但国内供强需弱格局下,工业生产对企业利润支撑难以大幅提高。五是随着需求改善推动产销衔接水平提高和政策加力呵护,预计企业单位成本有望温和改善。

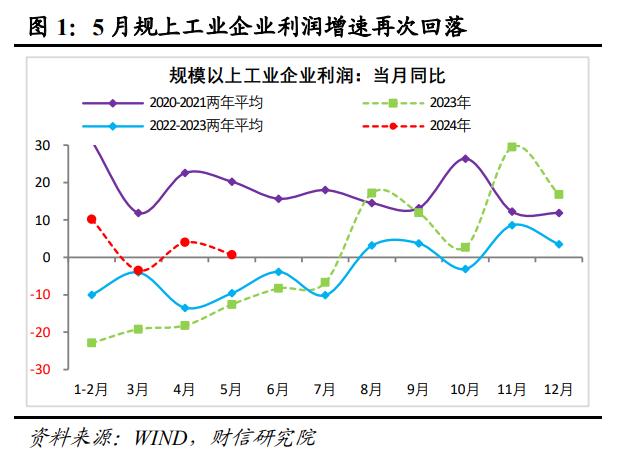

事件:2024年1-5月份,全国规模以上工业企业利润总额同比增长3.4%,较1-4月份回落0.9个百分点。5月当月,规上工业企业利润同比增长0.7%,较上月回落3.3个百分点。

正文

一、基数抬升与生产放缓拖累工业利润增速回落

一是量的方面,受基数抬升、内外需边际有所放缓等的影响,工业生产高位有所回落,对企业利润的支撑减弱。如5月规上工业企业增加值增速较上月回落1.1个百分点至5.6%,工业生产活动虽维持较快增长但边际上有所放缓。

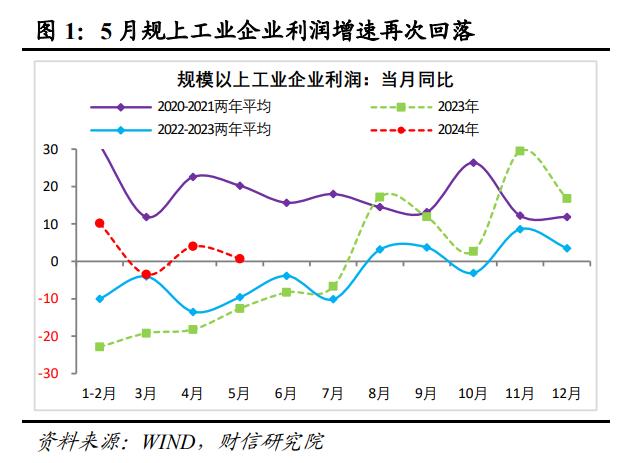

二是价格方面,受翘尾因素拖累作用大幅减弱,国际有色金属等大宗商品价格回升等的影响,5月份工业生产者出厂价格指数(PPI)和生产资料价格指数分别增长-1.4%、-1.6%,降幅较4月份分别收窄1.1个和1.5个百分点,对企业盈利的拖累明显减弱(见图1-2)。

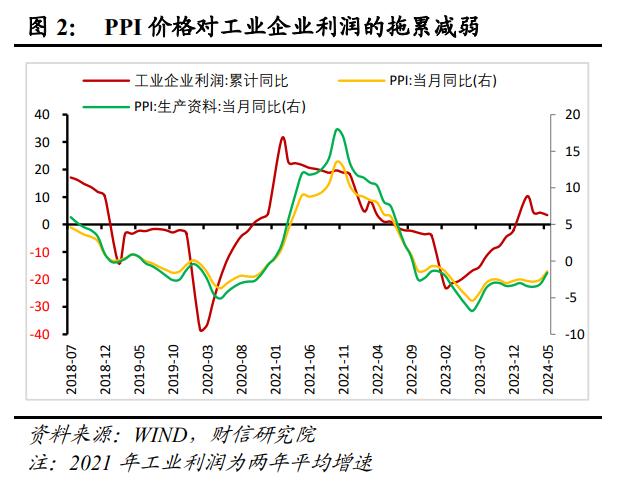

三是成本方面,受量稳、价升共同推动企业营收增速持续回升等的影响,企业单位成本有所减少,有利于盈利的改善。如5月份规上工业企业每百元营业收入中的成本为85.46元,比4月份、上年同期分别减少0.31元、0.27元,均为今年以来首次减少。分行业看,1-5月份采矿业、制造业、电力热力燃气及水的生产供应业每百元营业收入中的成本,分别同比增加2.45元、减少0.08元和减少0.76元,后两者是主要贡献力量。但占全部规上工业营收的比重达85%以上的制造业,每百元营业收入中的成本仍处于近8年来历史同期高位(见图3),当前企业成本压力仍大,仍待政策助力缓解。

四是基数方面,2023年5月规上工业利润增速为-12.6%,降幅较上个月收窄5.6个百分点,基数抬升较多或是今年5月工业利润增速回落的最主要原因之一。

二、中下游利润增速高位放缓,上游采矿与原材料利润降幅收窄

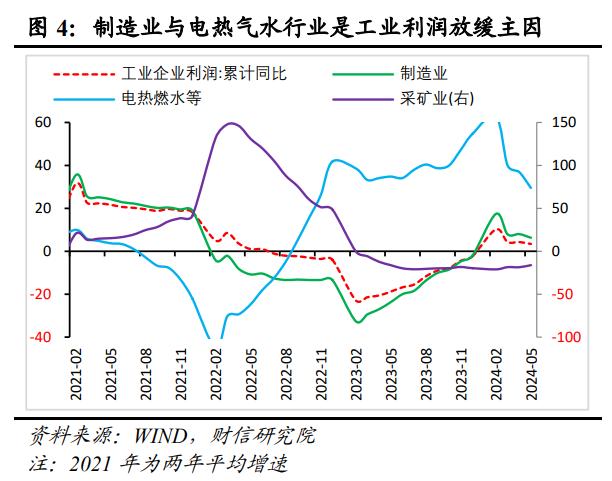

一是从三大门类看,制造业与电热气水行业是拖累工业利润放缓的主因。如1-5月份,采矿业、制造业、电力热力燃气及水生产和供应业利润增速分别为-16.2%、6.3%和29.5%,分别较1-4月份提高2.4、回落1.7和回落7.3个百分点(见图4),后两者的拖累较大,尤其是占全部规上工业营收比重达85%以上的制造业利润,其放缓较多的影响更为显著。本月采矿业利润降幅明显收窄,或主要源于大规模设备更新政策落地显效推动黑色金属采选业、煤炭采矿业等黑色链行业PPI价格环比明显回升。

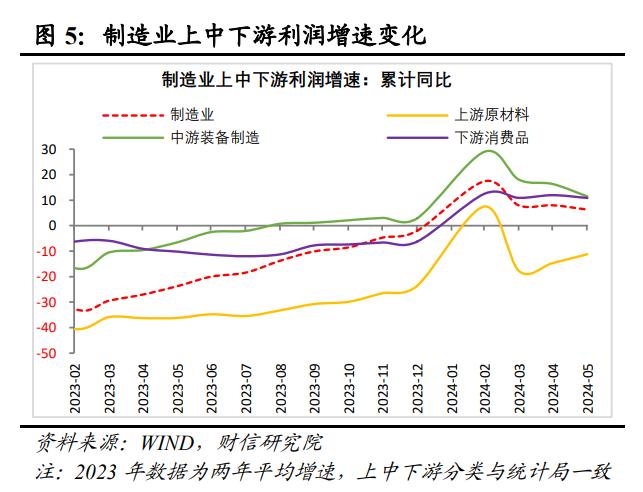

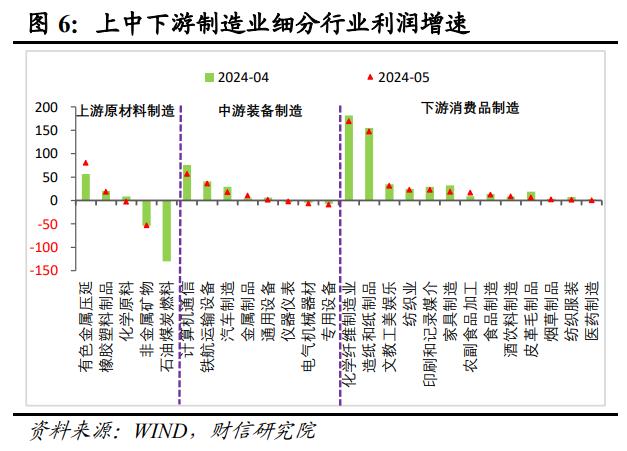

二是从制造业内部看,上游原材料利润降幅收窄,中下游利润增速高位放缓。其一,受益于大规模设备更新政策落地见效、有色金属大宗商品价格上涨等的影响,1-5月份上游原材料制造业利润降幅较1-4月份大幅收窄4.1个百分点(见图5)。其中,钢铁行业5月利润由亏转盈、有色金属冶炼及压延加工业1-5月累计利润增速较1-4月加快24个百分点至80.6%(见图6),贡献突出。其二,受5月出口动能、国内需求环比均有所走弱拖累,1-5月份中游装备制造业利润增速较1-4月份回落4.8个百分点至11.5%,回落幅度高出全部规上工业企业3.9个百分点,拖累较大(见图5)。但国内制造业高端化、智能化、绿色化深入推进,装备制造业累计利润仍维持两位数增长,拉动规上工业利润增长3.6个百分点,仍是工业利润增长重要引擎。其三,受工业品出口环比走弱、国内消费恢复偏慢等拖累,1-5月份消费品制造业利润同比增长10.9%,较1-4月份也回落1.1个百分点(见图5)。细分行业中,13个消费品制造大类行业利润均实现增长,但有11个行业增速较上月有所放缓(见图6)。

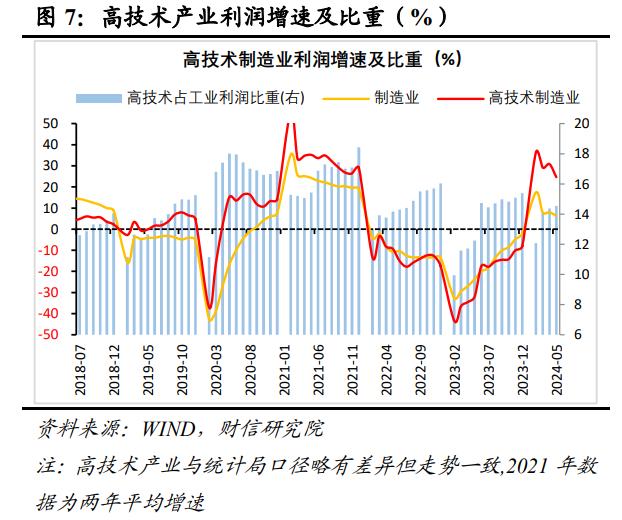

三是高技术制造业利润放缓但持续领跑,新旧动能转换步伐仍快。根据我们的统计,1-5月份高技术制造业利润增速达到24.6%,较上月回落6.2个百分点,但仍高于全部制造业利润增速18.3个百分点(见图7)。高技术制造业利润维持高增,一方面与过去两年其低基数效应相关,另一方面源于国内制造业高端化、智能化、绿色化深入推进,相关需求增长较快。往后看,随着国内新质生产力加快培育壮大,在政策支持和新需求增长的共同支撑下,产业升级步伐有望继续加快,同时新兴产业在一定程度上,也有利于抵消了传统动能下降对经济的负面冲击。

三、企业资产增速回落态势未变,微观主体投资信心仍待提振

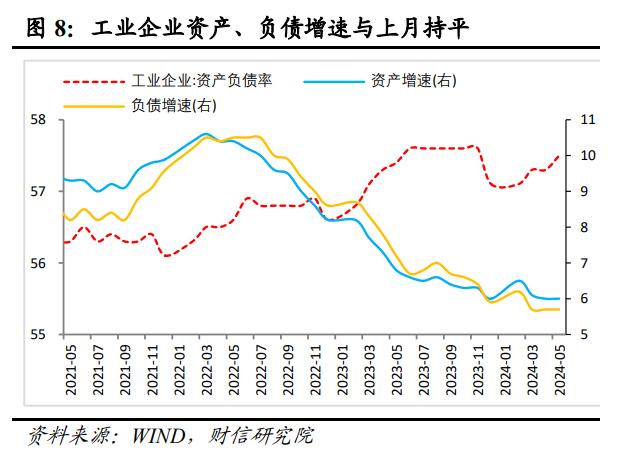

5月末规上工业企业资产负债率为57.5%,较上月末提高0.2个百分点,同比降低0.1个百分点(见图8)。

从资产和负债增速看,两者分别为6.0%和5.7%,均与上月保持持平,同比分别降低0.8和1.5个百分点(见图8),总体仍延续2022年二季度以来的回落态势,表明企业主动加杠杆意愿依旧偏弱。2022年二季度以来,工业企业资产负债率总体回升,主要源于工业企业资产增速回落更快且低于负债增速,属于被动式推高了杠杆率;但今年以来上述情况有所缓解,资产增速重新略高于负债增速,导致工业企业资产负债率水平整体较2023年11月末也略低一些(见图8)。总体上,面对国内需求仍显不足、海外不确定性不稳定性因素增多的宏观环境,市场微观主体增加投资意愿仍待改善。

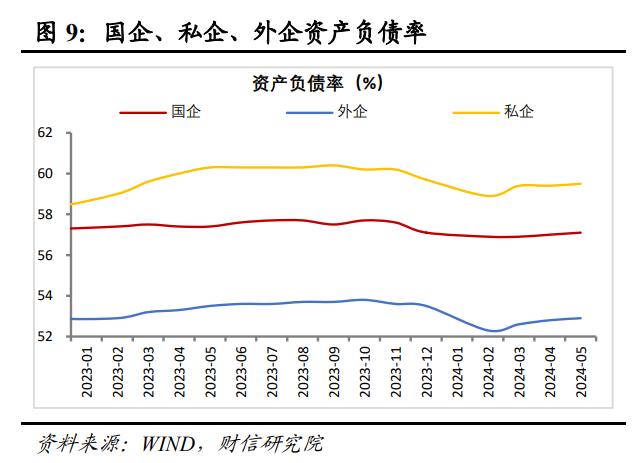

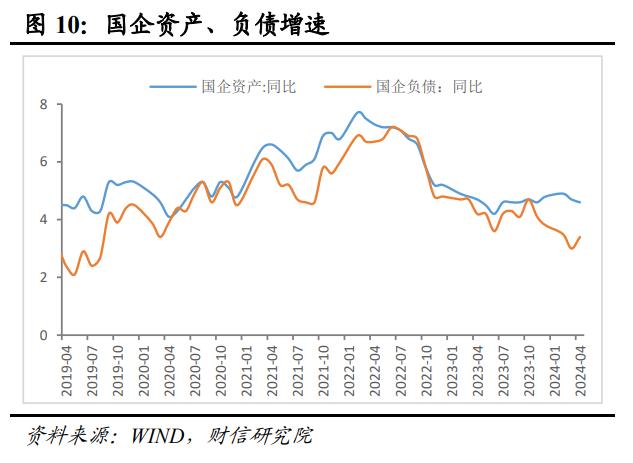

分企业类型看,国企、外企和私企资本开支意愿均待提振。5月末国企、外资和私企资产负债率分别为57.1%、52.9%和59.5%,均与上月保持持平,但较去年同期降低0.3、0.6和0.8个百分点(见图9),三者加杠杆意愿整体均不强。从资产、负债数据来看,外企资产、负债增速自2021年以来便延续回落态势,私企资产、负债增速自2022年二季度以来持续回落,两者新增投资的意愿一直未见明显好转,主要源于需求不足下企业产能利用率处于历史低位,企业对未来经济前景的预期偏弱以及外资流入速度放缓的共同拖累;国企负债增速自2022年二季度以来持续回落,但资产增速在2022年底前后有所企稳(见图10),反映出国企稳增长的作用突出,在抵御经济下行中发挥了一定积极作用,这与国内PMI指数延续大型企业好于中型企业好于小型企业的分化特征也较为一致。

四、低基数支撑工业库存增速回升,但本轮补库或偏弱、偏慢

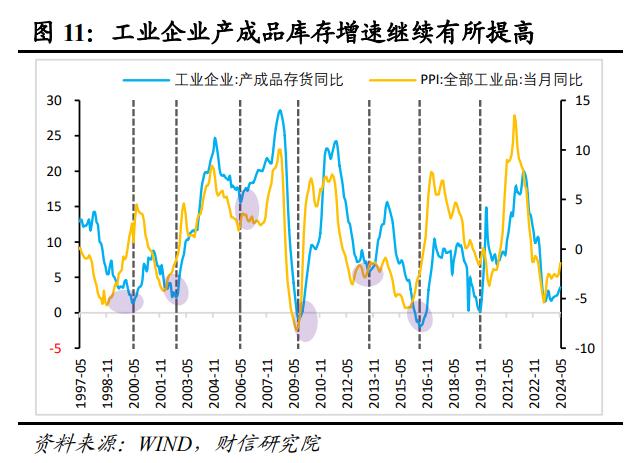

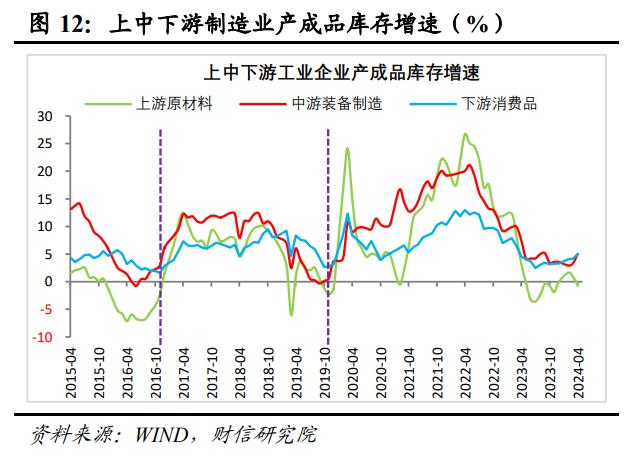

5月末,工业企业产成品存货同比增长3.6%,增速较4月末提高0.5个百分点(见图11),继续波动回升。原因主要有二:一是去年基数大幅下降对产成品库存增速抬升形成重要支撑,如2023年5月产成品库存增速较上月回落2.7个百分点,有利于今年同期产成品库存增速回升。二是受益于大宗商品价格持续上涨且上游原材料制造业库存处于低位(见图12),部分企业补库意愿或有所提升,但终端需求恢复偏慢、企业需求预期偏弱,中下游企业主动补库存意愿整体仍不强。

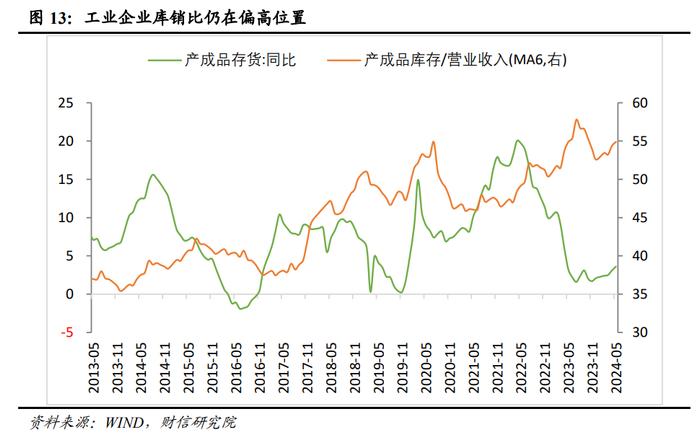

往后看,工业企业库存增速延续波动温和回升的概率偏大。一是根据历史经验,PPI增速与工业企业库存增速高度相关,一般前者略领先后者,受国内需求继续恢复、国际商品价格上涨以及翘尾因素拖累减弱等的影响,预计未来PPI降幅有望持续温和收窄,支撑企业库存增速改善。二是去年同期基数下降,也有利于未来库存增速中枢提高,如2023年6-12月产成品库存平均增速2.2%,低于1-5月7.2%的均值较多,基数回落对今年未来几个月库存增速提高形成支撑。三是国内地产需求、民间投资恢复仍面临一些不确定性,加上工业企业库销比仍处于偏高位置(见图13),企业补库意愿的改善大概率难以一蹴而就,可能会面临一些反复和波折且力度或偏弱。

五、预计下半年工业利润持续修复存在一定压力

一是基数抬升对下半年工业利润增速形成较大压力。如2023年一、二、三、四季度规上工业企业利润增速分别为-21.4%、-12.7%、7.7%、16.2%,呈逐季抬升走势,意味着今年工业企业利润面临基数逐季走高的压力,且下半年高基数效应要强于二季度,工业利润持续改善面临挑战。

二是未来房地产恢复仍具有较大不确定性,民企投资信心有待提振,预计本轮企业盈利修复仍面临一些波折,修复高度不宜高估。

三是价格方面,预计年内PPI降幅有望继续收窄,价格因素对工业利润的拖累减弱,但PPI全年负增长格局不变,且受下半年低基数效应趋弱影响,PPI改善力度或弱于上半年,整体上价格因素对企业盈利的支撑偏温和。

四是量的方面,受益于新一轮房地产刺激、大规模设备更新等政策落地显效,加上政府债券加快发行,国内需求总体有望延续恢复态势,但国内供强需弱格局下,工业生产对企业利润支撑难以大幅提高。

五是成本方面,随着量、价两方面均有利于营收改善,加上政策有望加大力度呵护,预计企业单位成本有望温和改善。