【致同研究】应用指南汇编提示(28):《企业会计准则应用指南汇编2024》“第三十一章 财务报表列报”主要变化

2024年3月,财政部会计司编写的《企业会计准则应用指南汇编2024》出版发行,该出版物分上下两册,共1628页。该书出版后,与财政部会计司2021年3月编写的《企业会计准则汇编2021》形成“准则汇编+指南汇编”的企业会计准则实施工具书组合,提供了实务查找和执行准则的“字典”,并为准则监管提供依据,服务企业会计准则闭环有效运行。

致同将陆续发布“会计准则应用指南汇编提示”系列文章,通过对比《企业会计准则讲解2010》和2014年以来陆续发布的18本企业会计准则应用指南单行本等基础文件,研究分析《企业会计准则应用指南汇编2024》(以下简称“《应用指南汇编(2024)》”)主要变化内容,具体包括《应用指南汇编》变化概要、核心变化内容和主要章节修订情况等,以方便大家学习。本期文章为《应用指南汇编(2024)》第三十一章主要变化,相关会计科目和主要账务处理的变化未来汇总发布。

第三十一章财务报表列报

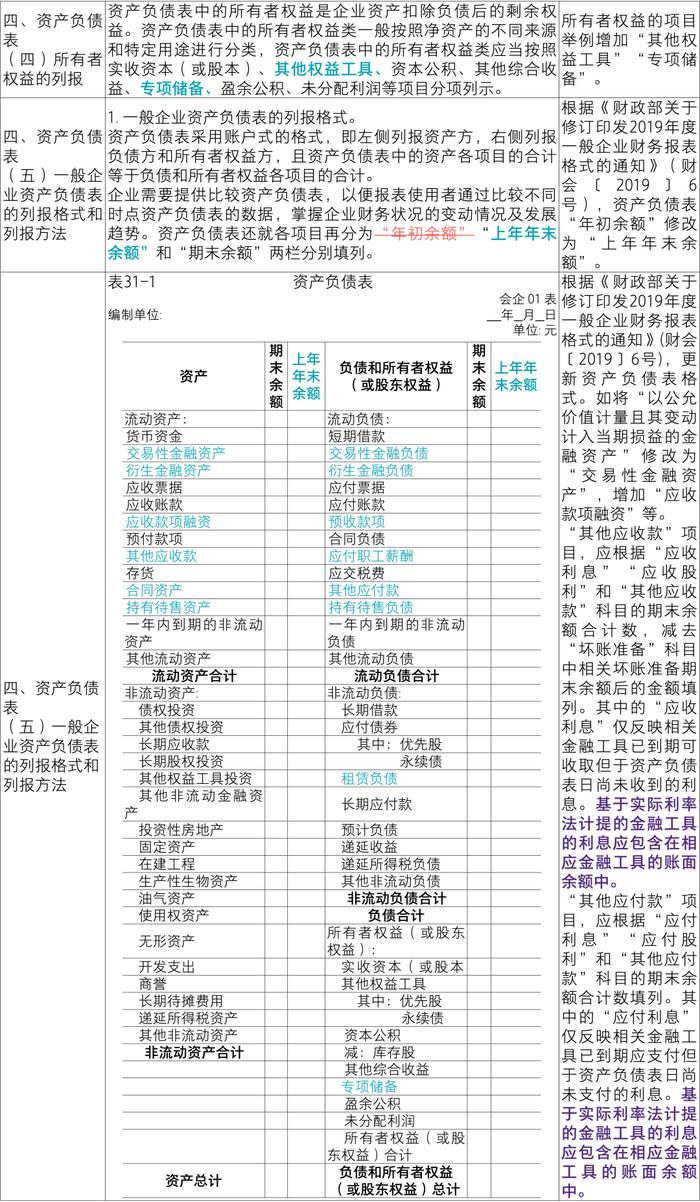

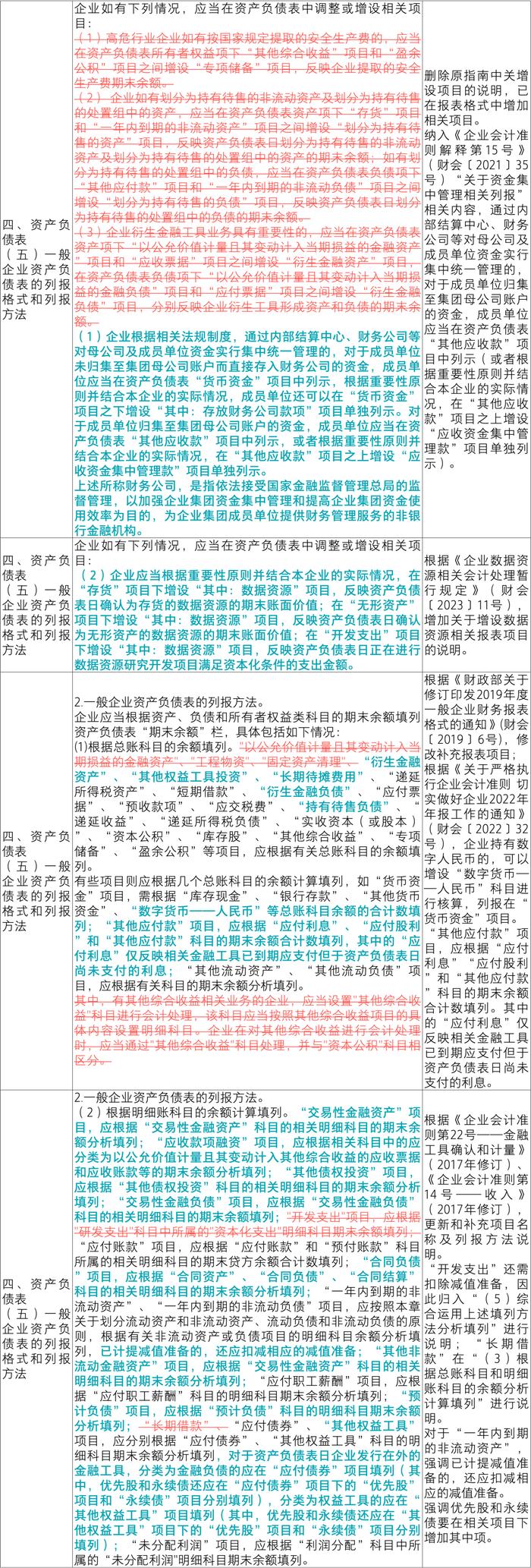

注1:根据《财政部关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号),“一年内到期的非流动资产”项目,通常反映预计自资产负债表日起一年内变现的非流动资产。对于按照相关会计准则采用折旧(或摊销、折耗)方法进行后续计量的固定资产、使用权资产、无形资产和长期待摊费用等非流动资产,折旧(或摊销、折耗)年限(或期限)只剩一年或不足一年的,或预计在一年内(含一年)进行折旧(或摊销、折耗)的部分,不得归类为流动资产,仍在各该非流动资产项目中填列,不转入“一年内到期的非流动资产”项目。

注2:根据《关于严格执行企业会计准则切实做好企业2022年年报工作的通知》(财会〔2022〕32号),固定资产与在建工程在资产负债表上不得合并列示。根据《关于严格执行企业会计准则切实做好企业2023年年报工作的通知》(财会〔2023〕29号),企业不得将应确认为固定资产的资产确认为其他资产或计入当期损益。

注3:根据《财政部关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号,2019.4.30废止)和《财政部关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号),同一合同下的合同资产和合同负债应当以净额列示。

注:本专题是致同对准则的理解,实务中应以监管要求为准。《致同研究之会计准则系列》不应视为专业建议。未征得具体专业意见之前,不应依据本系列专题所述内容采取或不采取任何行动。