“特殊新增债”横空出世 专家预计今年特殊新增债发行规模最高1.4万亿元

什么是特殊新增债?和特殊再融资债是什么关系?

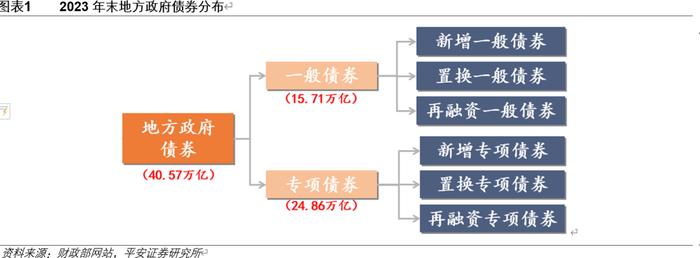

新增债是用于项目建设的地方政府债,分为新增一般债和新增专项债。官方对地方政府债券有两种分类方法:

1)按预算账本分:地方一般债是一般预算中的地方政府债务,用于无收益项目的建设支出或相关债务还本支出;地方专项债是政府性基金预算中的地方政府债务,用于有收益项目的建设支出或相关债务还本支出。

2)按用途分:新增债用于项目支出,置换债用于置换14年末经审计认定的非政府债券形式的政府债务,再融资债主要用于地方政府债券本金的借新还旧,少量用于偿还隐性债务本金。目前置换债仍有存续,但已经不再发行。

特殊再融资债是募集资金用于偿还地方政府债券本金之外存量地方债务的再融资债,历史上共有三个批次。20年12月发行的20江苏债23的募集资金用途是“偿还纳入政府债务管理的存量债务本金”,这是再融资债首次用于偿还地方政府债券本金之外的用途,之后这类债券被业内称为特殊再融资债,但这个称谓并非官方称谓。历史上共有三个批次:1)20年12月-21年6月全国25个省累计发行约6700亿元特殊再融资债用于偿还隐性债务,对应了建制县隐性债务化解试点政策;2)21年10月-22年6月北上广三省累计发行约5000亿元特殊再融资债用于偿还隐性债务,对应了全域无隐性债务试点政策;3)23年10月-24年6月全国27个省累计发行约1.5万亿特殊再融资债用于偿还隐性债务,对应了一揽子化债政策。

参考特殊再融资债的定义,我们可以将募集资金直接或间接用于偿还地方政府债券本金之外存量地方债务的新增债称为特殊新增债。2019年国常会提到支持新增专项债用于解决在建项目拖欠工程款问题,使得新增专项债具有了偿还政府项目拖欠工程款的功能。政府拖欠工程款虽然不属于金融债务,但也属于地方政府债务的一种。参考特殊再融资债定义,我们可以将能帮助政府化解存量债务的新增债称为特殊新增债。虽然官方并未提到是否支持一般债用于解决在建项目拖欠工程款,但特殊再融资债中一般债就不少,因此我们认为不排除部分新增一般债也属于特殊新增债。不过新增专项债整体规模大幅超过新增一般债,因此特殊新增债中的大头应该也是特殊新增专项债。

特殊新增债政策的历史脉络是什么?近期的发行特征有哪些?

特殊新增债包含合规发行和违规发行两部分,合规的特殊新增债主要和中央推动的政府清欠行动有关。具体政策脉络如下:

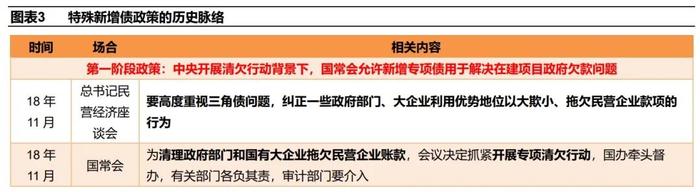

1)2019年1月国常会允许新增专项债用于解决在建项目拖欠工程款问题,背景是总书记在民企座谈会上要求纠正政府部门拖欠民企款项的行为。2019年前三季度地方可能就发行了特殊新增专项债,但这批特殊新增专项债也和其他新增专项债一样较详细披露了项目信息,因此很难识别。

2)2019年9月国常会开始强调新增专项债不能偿还债务,监管也将新增债用于偿还债务或已竣工项目作为审计问责的对象。2019年9月后地方政府可能仍有发行特殊新增债用于解决在建项目拖欠工程款问题,这部分应是合规的,但规模可能在下降。地方政府债监管难度大,因此将新增债用于偿还金融债务或者已竣工项目的违规现象应该也不少,例如22年广东审计报告、23年广西和河北审计报告就披露了部分市县违规挪用新增专项债资金用于上述用途。2019年9月国常会提到的新增专项债不能偿还的债务可能指的是金融债务和已竣工项目政府欠款。

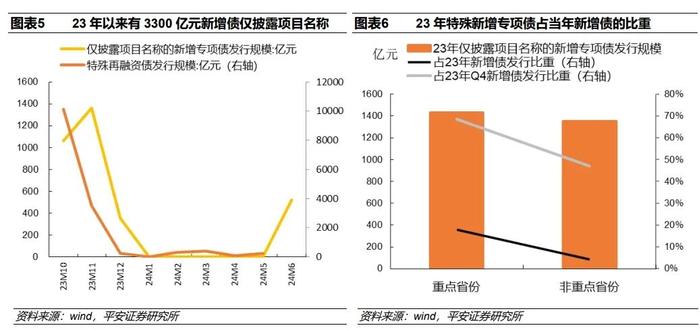

3)2023年以来地方政府发行了一批仅披露项目名称的新增专项债,用途可能是和2019年类似,背景是政治局会议强调要解决政府拖欠企业账款问题。监管规范后,近几年地方政府专项债都会披露项目的详细信息以及“一案两书”(即项目实施方案、财务审计报告和法律意见书)。但是2023年四季度以来有3300多亿元的新增专项债仅披露了项目名称,没有披露“一案两书”,也没披露项目的详细信息。例如2023年甘肃省第十批政府债券有5支,全是新增专项债,但其中第三十一期专项债只披露了项目名称,其余4支都披露了项目的详细信息以及“一案两书”。这3300多亿元的新增专项债有可能就是特殊新增债,用于解决政府拖欠企业账款问题。这3300亿元债券中有2780亿元是在23年四季度发行,520亿元是在今年6月发行。

23年以来仅披露项目名称的新增专项债的特征:发行节奏和特殊再融资债接近,重点省份发行规模在该省新增债整体规模的比重明显更高。1)在23年10月启动发行,当年10-11月为高峰,发行节奏大体和特殊再融资债一致。2)12个重点省份在23年发行的这类新增专项债规模为1430亿元,仅小幅超过非重点省份的发行规模,但是重点省份23年发行的这类新增专项债占当年新增债总发行规模的比重高达17.8%,大幅超过非重点省份的该比重。由于23年特殊新增专项债都是23年四季度发的,因此我们也计算了特殊新增债占23年四季度新增债规模的比重,得到的结果是重点省份68.4%,非重点省份47.1%。

特殊新增债发行展望和对债市的影响怎么看?

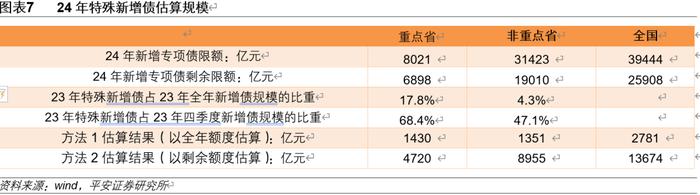

24年特殊新增债全年发行规模可能在3000-14000亿元之间,不确定性较大。估算全国2024年可能发行的特殊新增债规模时我们会分开测算重点省份和非重点省份,然后进行加总,估算过程如下表。如果按照特殊新增债占23年全年新增专项债的比重计算,我们的估算结果是2781亿元,和23年基本持平。24年新增专项债发行缓慢,目前还剩下约2.6万亿待发,这一方面是因为增发国债占用了项目申报时间,另一方面是因为符合要求的好项目较难挖掘。城投在承接政府项目的过程中,形成了大量在建工程,因此以解决在建工程政府欠款为名目发行新增债的空间巨大。如果2.6万亿待发额度中特殊新增债的占比等于特殊新增债占23年四季度新增专项债的比重,那么我们的估算结果是13674亿元。

特殊新增债发行占用当年新增债额度,会弱化专项债对于基建投资的拉动作用,有利于无风险利率下行。从2023年的情况看,特殊新增债的发行并未使得当年新增专项债发行规模超过新增限额,说明特殊新增债大概率是要占用当年地方债新增限额。特殊新增债用于解决欠款问题,无法直接形成实物工作量,因此会拖累基建投资,进而减少对短期经济的刺激作用。

特殊新增债有利于降低地方政府债务风险,间接约束城投融资规模,因此会加剧高息城投债的资产荒。特殊新增债虽然可能不是直接偿还城投债务,但是也能减少政府支出压力,降低地方政府通过城投违规融资的冲动,因此也能间接约束城投融资规模。特殊新增债更倾向于支持债务压力较大的省份,因此更能约束高息城投债的发行。