2024年上半年工业脱碳市场展望

486亿美元

2023年对清洁重工业资产的年度投资额

1亿吨

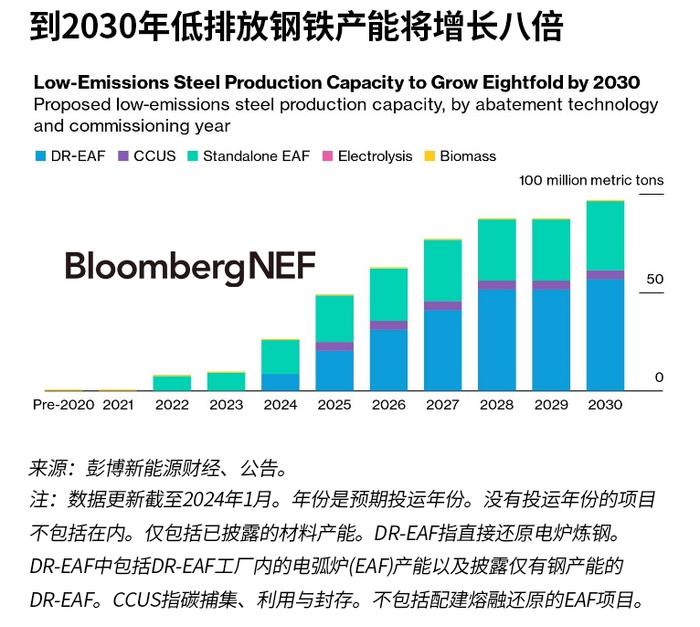

到2030年拟议的低排放钢铁产能

3.4GW

铝生产商在2024年第一季度签署的可再生能源购电协议(PPA)规模

重工业是实现净零排放最艰难的行业之一,但欧洲和美国新出台的政策正在推动对生产低排放材料项目的投资。这份新的半年期《工业脱碳市场展望》追踪了在扩大低碳钢、铝、石化和水泥方面所取得的进展。目前,企业主要依靠回收利用来生产绿铝、绿钢和可持续塑料,同时购买更多清洁电力来减少排放。但大多数企业的目标只是在本世纪30年代扩大氢、碳捕集和电气化等净零排放解决方案的规模。

政策:

美国工业示范计划(IDP)和德国碳差价合约竞价在2024年上半年共拨款103亿美元,用于支持新的工业脱碳项目。我们预计这两项计划将刺激脱碳投资,并提供新的模板,供其他地区根据自身需求和首选技术进行调整。

投资:

在清洁钢铁项目资金的带动下,2018年至2023年间对工业脱碳项目的年度投资增加了两倍至逾480亿美元。2024年前四个月,SSAB、宝武钢铁、Nucor、浦项、豪瑞和海德鲁等公司宣布,承诺向铝、钢铁和水泥行业的减排项目新投资约74亿美元。

钢铁:

到2030年,制造商提议的全球低排放钢铁产能达约1亿吨/年。直接还原电炉炼钢是本十年内最受欢迎的技术路径,主因该技术的经济性与高炉项目相比具有吸引力,以及欧盟等市场出台针对氢的激励措施。

石化产品:

如今,大多数以“可持续”名义出售的塑料都是再生塑料。然而,巴斯夫、沙特基础工业公司和Linde于2024年4月在德国投运了全球首个电动裂解装置示范项目,这是该行业的一个重要里程碑。尽管如此,各公司对在本十年内为石化炼厂部署大规模电气化项目意兴阑珊,从而推迟了该行业的减排。

铝:

铝生产商仍然专注于回收利用和采购清洁电力以减少排放。力拓、Novelis和Egyptalum等公司在2024年第一季度通过购电协议采购了约3.4GW的可再生能源电力。利用氢或电气化实现氧化铝和再生铝生产脱碳的目标是到本世纪30年代大规模部署。

完整报告全文共11683字

文章底部左下角“阅读原文”查看完整版报告

正式付费订阅用户直接登录