【养老】好消息:养老金迎20连涨,2024年上调3%!

近日,人力资源社会保障部、财政部印发《关于2024年调整退休人员基本养老金的通知》。《通知》明确,从2024年1月1日起,为2023年底前已按规定办理退休手续并按月领取基本养老金的企业和机关事业单位退休人员提高基本养老金水平,总体调整水平为2023年退休人员月人均基本养老金的3%。

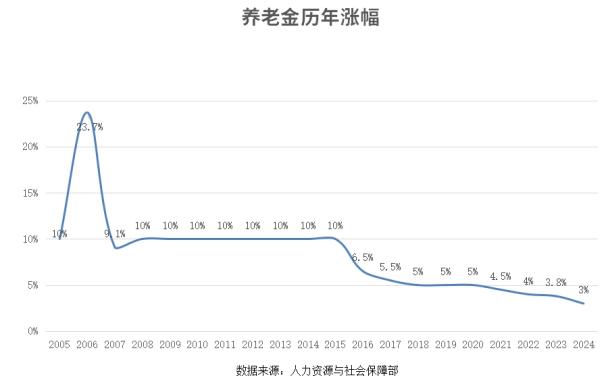

图片来源:人力资源和社会保障部

这标志着我国养老金实现了“20连涨”,这一消息让上亿的已退休人员感到欣喜。与此同时,可能大家还有一些疑问:所有人的退休金都会涨3%吗?往年养老金的涨幅又是多少呢?

所有退休人员都会涨3%吗?

据悉,此次调整继续采取定额调整、挂钩调整与适当倾斜相结合的调整办法。这意味着今年养老金的总体涨幅是3%,但并非每个人都统一上涨3%。

🔹 第一,跟往年一样,今年养老金调整主要针对的是在2023年12月31日之前已经办理完退休手续的城镇职工退休老人。也就是说,如果你是今年办理的退休,就不在此次调整之列。

🔹 第二,养老金的调整并非简单地按照一个固定比例进行调整,而是采取用了定额调整、挂钩调整与适当倾斜相结合的调整方法。这种方式旨在更加公平、合理地分配养老金资源,确保每一位退休人员都能得到应有的保障。这就意味着,3%是今年养老金的总体涨幅,但并非每个人都统一上涨3%,而是因人而异的。

01

定额调整

同一地区每个人都先增加一样的金额。

02

挂钩调整

与退休人员的缴费年限和基本养老金水平等因素进行挂钩,体现出“多工作、多缴费、多得养老金”的激励机制。

比如一个地区的养老金平均为4000元,A调整之前养老金有6000元,那调整幅度可能低于3%;B调整之前只有2000多元,那调整幅度可能就大于3%。

再比如,同一地区,C交了35年社保,而D只交了15年社保,C的调整幅度就会高于D。

03

倾斜调整

对高龄退休人员、艰苦边远地区退休人员,可适当提高调整水平。

因此,不是所有人都涨3%,具体到每个人身上,涨幅是不一样的。

历年养老金的上涨幅度是多少呢?

2005年,国务院发布《关于完善企业职工基本保险制度的决定》,标志着全国统一建立退休养老金正常调整机制。并在2008年,进一步改由国务院统一制定调整比例。

通过观察养老金的历年涨幅,我们发现,2005年以来,基本养老金实现了每年上涨,但涨幅自2016年以来呈现逐年下降趋势。

基本养老金为何连年上涨呢?对此,中央财经大学保险学院劳动与社会保障系教授褚福灵提到,养老金上调的主要原因是物价在上涨,另一个重要原因是要在适当范围内,让全体人民共享经济发展成果。同时,他还提到,基本养老金实现连涨第三个原因是养老基金负担得起。

说到这里,相信未雨绸缪的小伙伴不禁开始思考:未来仅靠基本养老金,或将难以实现我们想要的品质养老生活,科学的养老规划是关键。

如何增加多元养老储备?

随着我国养老体系的逐步完善,目前养老来源主要分为三类:

第一支柱

社保养老金

人力资源和社会保障部发布的数据显示,截至2023年底社保养老金的参保人数已超10亿。不过社保养老金重在保基础;

第二支柱

企业/职业年金

覆盖面相对有限,中信证券发布的《养老金系列—企业年金和职业年金现状、挑战及展望》报告显示,第二支柱覆盖人群不到第一支柱的6%;

第三支柱

个人养老金

为个人养老储备,参与门槛低,未来的发展空间很大。

想要增加未来的养老储备,实现品质养老,建议从以下几个方面着手:

🔹 第一,保基础。“第一支柱”基本养老保险是国家设立的社会养老保险制度,旨在为退休人员提供基本的经济保障。居民满足15年的最低缴费年限且达到法定退休年龄,即有资格按月领取基本养老金。它是养老资金的基础来源,为我们退休生活提供了一笔稳定的收入来源。

🔹 第二,做好个人补充。第二支柱不是所有的企业都有,因此多数人无法参与。此时可以参与第三支柱的个人养老金,参与门槛低,只要参与了社保养老金就可以参与个人养老金,不仅可以享受税收优惠,还可以通过封闭账户的形式帮助我们更好的储备养老金。

🔹 第三,构建终身的养老现金流。个人养老金目前每年有1.2万的投入上限,而养老年金险可以储备更多的养老金。年金险不仅能够补充社会保障养老金的不足,还能确保我们在生命周期中享有与生命等长的稳定收入,让养老钱“活多久、领多久”。

🔹 第四,科学配置投资。为了实现养老“钱袋子”的稳健增长,我们需要构建一个既具备稳健性又兼顾进取性的科学投资组合。通过分散投资于不同类型的资产,在年金保险的基础上,再适当增配权益资产,以期提高整体的长期回报空间。

随着养老需求日益丰富,想要老年生活多姿多彩,个人的养老储备就该尽快提上日程,早准备早增值,未来养老也会更有保障!

数据来源:人力资源和社会保障部、公开资料整理。

- 风险披露及免责声明 -

本内容涉及到的保险产品由保险有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。分红型保险的红利分配将随分红保险业务的实际经营情况发生变动,红利非确定值。万能保险的保单账户价值的年度结算利率超过最低保证利率的部分是不确定的,万能账户的进入及五年部分领取会产生一定费用。