银行股涨成今年的YYDS了,为啥?

黄衫女侠|文

财商侠客行|出品

A股又蔫了,今天全市场只有一个行业在涨:

银行!

银行走强不是一天两天了。

在申万31个一级行业里面,今年以来涨幅第一的就是银行。

截至6月27日,申万银行指数累计涨幅达到16.49%,已经跑赢了煤炭!

申万银行指数的42只成分股中,年内正回报的个股达到38只,今年以来回报中位数为15.59%。

看下今年以来涨幅前15名的银行股。

南京银行今年以来已经累计上涨了45.83%,总市值1053亿元,直追宁波银行,大有夺回城商行头部的气势。

规模最大的5家“巨无霸”银行今年以来也是大象起舞,其中,农业银行和招商银行年内涨幅均超过了20%。

银行相关的ETF,主要跟踪中证银行和800银行两只指数,这批银行ETF今年以来也都录得了18%以上的回报,表现亮眼。

为什么银行股今年这么强?

01

是因为基本面向好吗?

其实未必。

今年宏观经济复苏缓慢,在降息、降费、房地产市场下行的大背景下,银行的日子也并不好过。

从今年一季度的业绩来看,42家上市银行营收同比出现小幅下降,归母净利润增速也下滑到-0.61%,是2020年以来首次转负,业绩仍然承压。

当然也有券商指出,伴随着后续负债端成本改善、房地产政策持续加码,一季度有望成为银行全年中的业绩相对低点,下半年增速有望边际好转。

中金公司则表示,虽然上市银行盈利增速放缓,但相比其他行业增速相对存在韧性。

翻译过来大概就是,

所有行业表现都不好,银行算是当中不太差的了。

02

基本面不是上涨的主要原因,市场风格或许才是。

今年A股最大的风口就是高股息、红利资产,银行板块首当其冲,成为红利资产的代表。

一是估值低。

虽然银行在今年领涨全场,但估值在31个申万一级行业中仍然排名最后,市盈率(TTM)仅为5.2倍。

第二,高股息率。

低估值的优势之下,银行板块的股息率水平也相当有吸引力。

根据东莞证券的数据,截止5月29日,银行板块股息率为5.07%,仅次于煤炭行业,高于10年期到期国债收益率2.80个百分点,个股中有50%的银行股息率超5%。

第三,具备持续分红的能力。

在A股的上市公司当中,银行股分红的家底也比较雄厚。

根据东莞证券的数据,近十年来,上市银行板块的平均分红比例为28.98%。

去年42家上市银行中,就有15家分红比例超过30%,其中招商银行以33.92%的分红比例位居上市银行首位,平安银行分红比例则由12.15%跃升至30%,分红能力大幅提升。

今年4月份,新“国九条”的发布,更进一步强调了推动上市公司现金分红,但并不是所有公司都具备持续分红的家底。

对银行来说,资本充足率是衡量银行风险抵御能力的重要指标,对于银行能否持续分红具有决定性的影响。

根据2024年一季报的最新数据,上市银行平均资本充足率为15.12%,超出最低资本要求(10.5%)4.62个百分点,整体资本较为充足。

东莞证券表示,大部分上市银行拥有相对宽松的资本用以抵御风险、并支持长期的分红计划,整个银行板块的分红比例有望高位再提升。

03

从A股的历史上看,银行股曾经有5个阶段相对市场录得了超额收益。

《大势投资》一书在复盘了银行股的历史表现后总结道,银行股的超额表现主要来自宏观高景气带来的盈利改善,以及熊市背景下的防御价值。

在当前的市场环境中,银行股的超额表现应该就是体现了其熊市中的防御价值。

低估值、高股息以及业绩确定性相对较高等特性让银行板块成为了具备安全边际的防御品种。

这也让银行股成为了资金的避风港,增量资金的进场,成为银行股上涨的背后推手。

力挺银行股的增量资金主要有两类。

一个是来自被动基金的配置力量。

今年是ETF的大年,前5个月ETF的规模就增长了3939.3亿元,增幅是去年全年增量的90%。

在这里面,沪深300指数ETF是最重要的增量来源,而银行又是其中权重最大的行业,沪深300、上证50两大指数持有银行股的比重分别为13.38%和16.36%。

增持银行股的第二大资金力量则是保险。

根据兴证策略的数据,截至2024年3月,今年保险公司保费收入累计同比增长10.2%,带动险资大幅流入。

与此同时,截至2023年底,险资的权益仓位已经处于历史低位,股票和基金占比回落至12.02%,随着市场修复,其加仓意愿也有望抬升。

而这其中,银行作为险资的第一大重仓方向,也显著受益于保险资金的持续流入、增配。

04

最后,问题来了,银行都涨成年内第一了,还会有机会吗?

我们以中证银行指数为例,来看看当前银行板块的性价比到底处于什么位置。

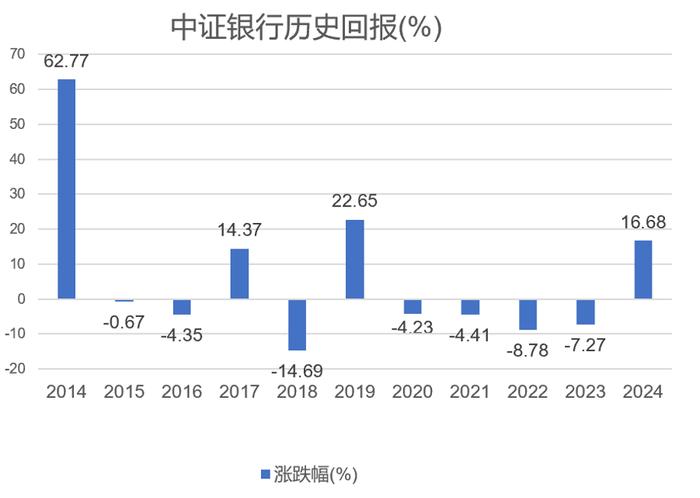

先来看下中证银行的历史表现。

在2014年、2017年和2019年的牛市中,中证银行表现强势,今年以来市场整体走弱,但中证银行今年以来的回报却已经超过了2017年牛市时候的表现。

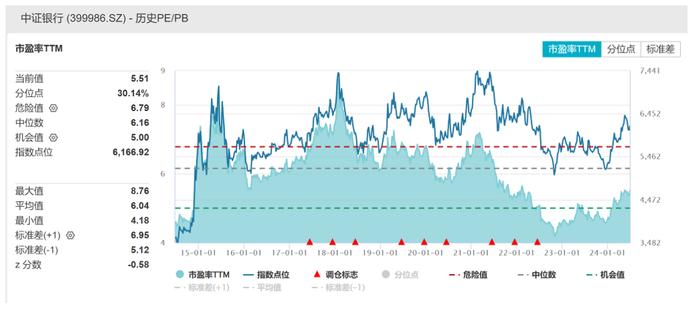

再来看下估值。

虽然今年涨了这么多,但中证银行指数的估值也不算贵。

中证银行指数当前的市盈率(TTM)为5.51倍,处于近十年30%的分位数。

另外,银行股的股息率仍然具有吸引力,在当前“资产荒”的背景之下,红利行情的持续演绎也是资金选择银行股的一个重要原因。

中泰证券则表示,银行股具有稳健和防御性、同时兼具高股息和国有金融机构的投资属性,投资面角度对银行股行情仍有强支撑。

兴证策略则从银行股的上涨中,挖掘了另一个后市投资角度。

“增量资金不仅推动了银行上涨,更决定了市场风格。”

兴证策略指出,年初以来的市场表现中,龙头风格、核心资产成为超额收益的重要源头。

随着资金面上对于龙头白马统一战线逐步重塑,叠加当前宏观背景下龙头盈利优势的凸显,今年市场真正的主线已经浮现,龙头白马、核心资产将成为共识凝聚的方向。

注:文中除标注外,数据来源皆出自Wind,时间截至2024/6/27