Kinder Morgan:人工智能将成利润“催化剂”?

作者|TheAsianInvestor

编译|华尔街大事件

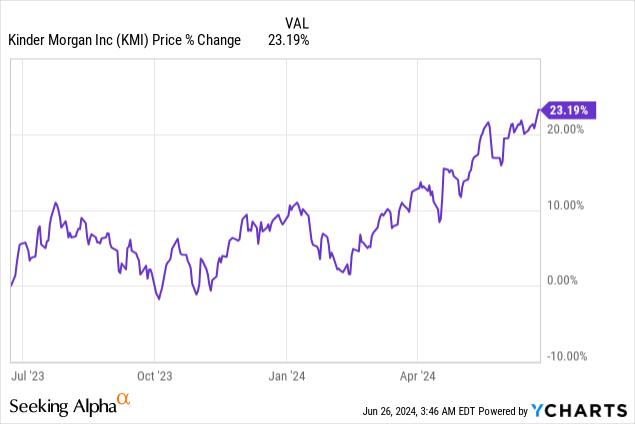

KinderMorgan(NYSE:KMI)是一家经营良好的中游企业,其股息覆盖率一直不错,可分配现金流也在不断增长。KinderMorgan的股价最近已升至1年高点,但这家能源公司仍然为那些主要关注从股票中获得经常性收入的投资者提供了不错的价值。从估值角度来看,KinderMorgan估值适中,有上行空间,尤其是随着对人工智能产品的需求推动未来能源需求!

KinderMorgan提供了强劲的可分配现金流和支持良好的股息:6.7%的收益率和收购潜力。这家公司进一步严重依赖提前规定价格的合同,从而确保现金流的确定性。此外,能源需求,尤其是KinderMorgan的核心业务天然气的需求,预计在未来十年将上升,而数据中心部门人工智能工作负载的增长可能会成为加速能源需求的催化剂。

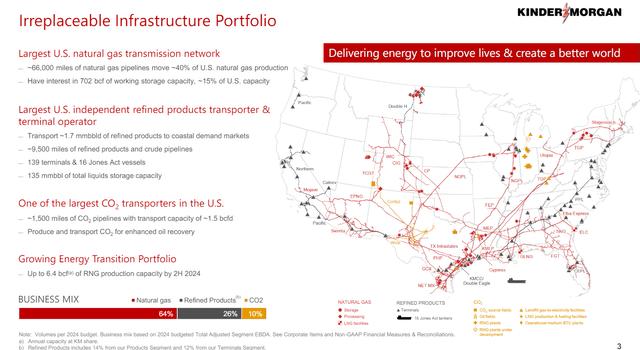

KinderMorgan是标普500指数中最大的能源基础设施公司,这家中游公司在美国运营着大量能源资产。金德摩根拥有66,000英里的天然气管道(以及近10,000英里的精炼产品管道)、能源储存设施和终端。因此,KinderMorgan是生产者和消费者之间的重要纽带,确保能源产品以可靠、高效的方式运输到消费者终端市场。

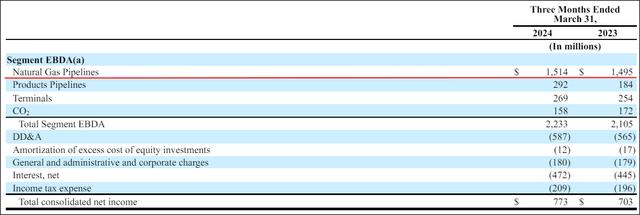

KinderMorgan主要专注于天然气服务(运输和储存)。该公司的天然气管道在第一财季创造了15.14亿美元的分部收益,同比增长1.3%,天然气是KinderMorgan迄今为止最大的收益贡献部门。天然气在24年第一季度的总收益份额为68%,其次是产品管道,贡献了13%的综合分部收益。

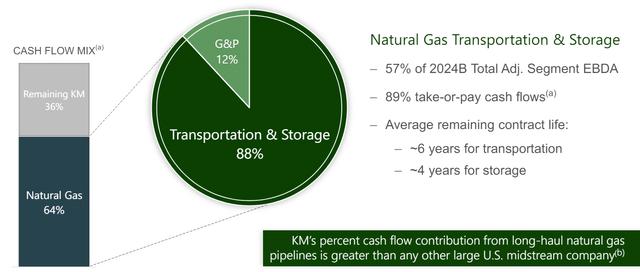

天然气进一步贡献了KinderMorgan64%的现金流。天然气部门的大部分现金流(89%)也是通过所谓的“照付不议条款”提前签订的。这些条款预先确定了客户在未来特定时间必须从KinderMorgan那里购买多少能源产品,它们有助于降低中游公司的现金流风险。

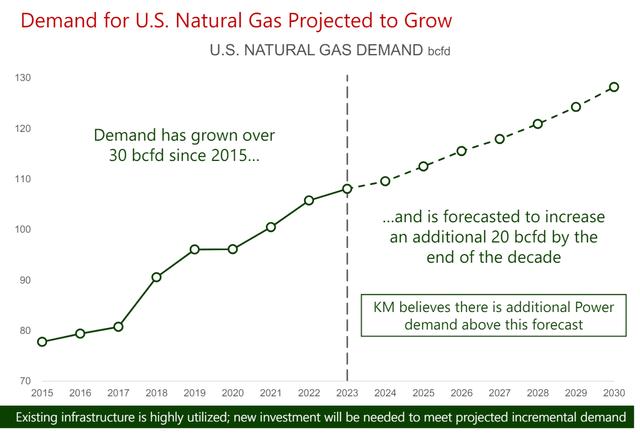

美国天然气行业的前景也十分乐观,这表明随着天然气需求预计增长,需要增加产能投资。这一前景对长期投资者至关重要,尤其是因为它表明KinderMorgan的核心业务具有持续的可分配现金流和股息增长潜力。更广泛地推动能源需求的一个因素可能是人工智能的加速采用,预计人工智能将越来越多地部署在数据中心并被数据中心利用。

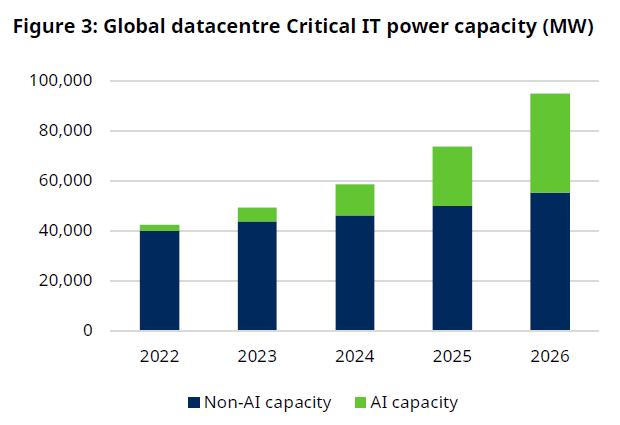

根据投资公司施罗德的一份评估人工智能对能源需求影响的报告,人工智能可能成为未来十年能源行业的强大催化剂,从而使像KinderMorgan这样的大型中游企业受益。施罗德称,2010年至2023年间,人工智能和数据中心相关的电力需求每年增长14%,远远超过全球每年2.5%的电力需求总增长率。

生成式人工智能需要大量计算和能源,而数据中心规模的不断扩大将成为能源需求的驱动因素。下图显示,全球数据中心电力容量将快速增长,2023财年至2026财年期间年均增长率为25%(几乎是2014财年以来年均增长率13%的两倍),主要由人工智能工作负载推动。这些人工智能工作负载将成为能源需求的重要驱动因素,因此最终将使能源行业以及在该行业运营的最大的中游能源公司受益。

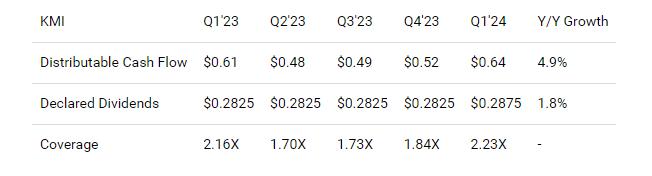

KinderMorgan是一家股息增长型公司,适合投资者,提供持续良好的股息覆盖率。事实上,KinderMorgan的股息覆盖率自2023年第三季度以来有所改善,最近在2024年第一季度达到2.23倍,这意味着这家公司用可分配现金流很好地支持了其股息。

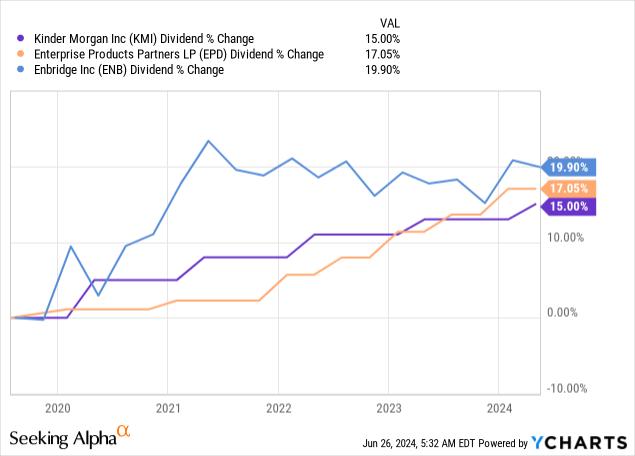

正如下图所示,过去5年,KinderMorgan的股息增长速度落后于其在该领域最接近的竞争对手——EnterpriseProductsPartners和Enridge。

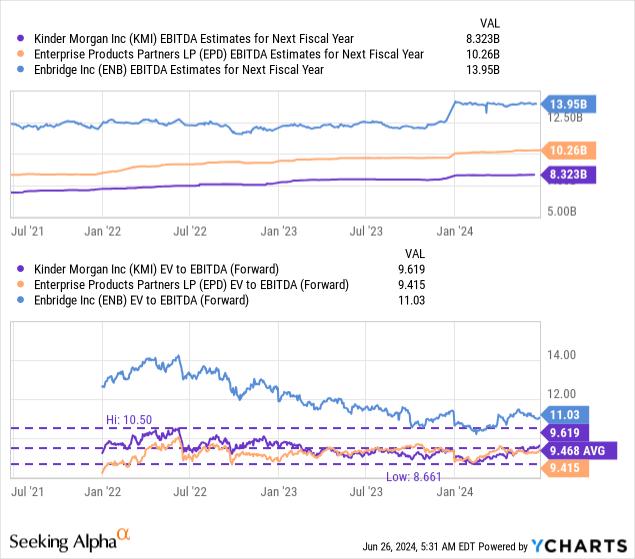

为了评估KinderMorgan,而采用了企业价值与EBITDA比率的方法,因为中游公司通常必须处理大量资本支出和折旧,这可能会扭曲盈利结果。KinderMorgan的股票目前交易价格为企业价值与预期EBITDA的9.6倍,因此价格略高于3年平均比率9.5倍。两家竞争对手的中游公司EnterpriseProductsPartners和Enbridge的交易价格为企业价值与预期EBITDA的9.4倍和11.0倍。行业平均企业价值与预期EBITDA比率约为10.0倍。

如果数据中心使用人工智能工作负载加速能源需求,金德摩根的市盈率至少可以达到11-12倍,甚至可能更高。11-12倍的市盈率意味着14-25%的上行重估潜力,并计算出公允价值区间为23至25美元。

KinderMorgan面临的最大风险与该公司受到限制化石燃料开发的监管有关,这可能会对该公司的EBITDA、可分配现金流和股息增长产生负面影响。另一个风险是,对天然气需求增长的预测过于乐观,金德摩根可能无法实现其投资组合中由天然气驱动的显著增长。如果该公司未能利用其能源投资组合中与人工智能相关的优势,或者其股息覆盖率下降,分析师对KinderMorgan的看法就会改变。

KinderMorgan拥有关键任务能源基础设施,并高度关注其天然气业务。美国天然气需求的长期前景是积极的,表明DCF和股息具有持久增长的潜力。可分配现金流增长的催化剂可能是加速开发大型数据中心,以适应能源密集型AI工作负载……这将使整个能源行业受益,尤其是那些拥有大型能源运输网络的公司,如KinderMorgan。