我国国债期货的套期保值功能检验——基于不同分布状态下DCC-GARCH模型的分析

国债期货可以有效缓解利率风险引起的国债现货价格波动,为银行、保险等金融机构提供避险工具。本文选取我国中长期国债期现货的日收盘价数据,借助不同分布状态下的DCC-GARCH模型,研究了我国国债期货的套期保值功能,并分析了各模型套期保值的有效性。结果表明:5年期国债现货在国债期货市场上进行对冲操作,能够获得更好的套期保值效果;动态套期保值模型并不总是优于静态套期保值模型。

一、引言

自2013年9月6日首个5年期国债期货产品顺利上市以来,中国金融期货交易所又先后推出了10年期和2年期国债期货产品,基本实现短中长期国债期货产品的覆盖。在国债期货上市初期,考虑到期货市场的杠杆率较高,为了控制系统性风险,监管机构限制了商业银行等机构进入国债期货市场。然而,商业银行是我国国债现货的主要持有者,国债期货对冲风险的需求比较强烈。因此,2020年2月我国财政部、证监会等相关部门共同发布通知,允许符合条件的商业银行和保险机构参与国债期货交易。2020年4月以后,商业银行和保险机构陆续进入国债期货市场进行交易。此后,我国国债期货的交易规模和交易活跃度均获得明显提高,2023年国债期货总成交额达52.4万亿元,同比增长达到12.8%。

商业银行和保险机构需借助国债期货对其持仓现货进行期现对冲,以减缓利率波动带来的损失。在国债期货的套期保值功能发挥中,确定现货头寸和期货头寸的最佳比例是关键所在。然而,国内对国债期货的套期保值以及最优套期保值率研究相对较少。随着银保入市国债期货交易,利用国债期货进行套期保值的需求增加。因此,研究国债期货的套期保值功能并确定最优套期保值比率,对投资者制定有效的国债期货套期保值策略具有重要的现实意义。

二、理论基础和模型构建

(一)理论分析和研究假设

套期保值主要是通过期货市场对现货资产进行风险对冲与反向交易,实现规避资产损失和资产保值。一般的,国债期货价格比国债现货价格的反应更加灵敏。投资者在国债期现货市场上开展反向操作,能够实现盈亏同步但方向相反,从而保证整体资产价值的稳定。然而,国债期货和国债现货并不是完全替代品的关系,在已知现货头寸的情况下,并不一定要持有完全相同数量的反向期货头寸。如果这样,就没有套期保值的必要了。因此,应以最佳的套期保值比率进行套期保值。基于以上分析,本文提出如下假设:

假设1:最佳套期保值率的取值介于0和1之间。

银保参与国债期货市场后,带来了大量套保持仓,国债期货市场活跃度提升,更充分地反映了国债期货的供求关系。但由于市场利率每个交易日都在变动,主力合约也会切换,国债期现货之间的相关关系会随着时间的推移动态调整。最优的套期保值比率会受到多种因素的影响与限制,因此,最优套期保值比率并不是唯一的。基于以上分析,提出如下假设:

假设2:国债期现货之间存在动态相关关系,最优套期保值比率是动态变化的。

(二)最优套期保值比率的推导

,期货价格为

,现货方差为

,期货方差

,期现货相关系数为

。如果投资者在0时刻买入国债现货,为对冲利率风险,在国债期货市场卖空一定数量的国债期货对现货进行对冲,形成国债期现货套期保值的投资组合。投资者在t时刻卖出国债现货并同时买入国债期货进行平仓,此时其获取的收益为:

(1)

投资者对国债现货进行对冲交易,目的在于降低套保组合总体收益波动。根据投资组合理论,收益率的波动由收益率的方差来衡量,此时:

(2)

因此,投资者所进行的套期保值比率H的变化会直接影响收益率方差的变化。令

(3)

,则H

*即为最优套期保值比率,它可以使收益率方差最小化。根据公式(3)可知,最优套期保值比率H*同时受到t时刻国债现货波动率

、国债期货波动率

和国债期现货相关关系

的影响。

(三)最优套期保值比率的估计模型

在最优套期保值比率估计中,Ederington(1979)最早提出用OLS模型创建期现货收益率之间的相关关系,以现货收益率为被解释变量,期货收益率为解释变量构建模型,得到的期货收益率的系数就是最优套期保值比率。回归方程如下:

(4)

OLS模型是最简单的静态套期保值模型。尽管该模型简单实用,但由于假设条件过于严格,并不符合现实情况。随着研究的深入,学者们提出了放宽基本假设的静态模型,但对于金融时间序列而言,无条件方差的假设是不可靠的,序列常表现出显著的ARCH效应,基于GARCH模型的早期分析将相关系数设定为常数(即CCC-GARCH),并没有考虑相关系数的动态变化。Engle等2002年构建了DCC-GARCH模型,计算期现货收益率之间的动态相关关系。因此,DCC-GARCH模型能够得到更加符合现实情况的最优套期保值率。本文对国债期货套期保值开展研究,构建国债期现货DCC-GARCH套期保值模型,具体形式如下:

(5)

(6)

(7)

是

的无条件协方差矩阵。通过该模型,我们可以获得国债期现货收益率波动率和动态相关系数值,在此基础上可以计算最优套期保值比率。

三、实证分析

(一)数据来源和描述性统计

本文选取5年期和10年期国债期货样本序列进行实证分析。由于国债期货合约每3个月滚动发行,合约到期交割后将不复存在,为获得连续的样本数据,本文选取5年期和10年期国债期货主力合约的连续收盘价数据作为样本。国债现货选取交易量最大的国泰上证5年和10年期国债ETF的相应日期收盘价数据。样本区间为2017年8月24日至2023年10月13日,期间国债期货市场发展较为成熟,2年期和30年期国债期货产品相继上市,使市场初步形成了短、中、长期国债期货产品的全面布局,数据表现相对稳定。样本总计1483个,数据来源于Wind数据库。国债期货和现货的收盘价格分别用F和S来表示,对数化后的5年期和10年期国债期现货价格分别表示为LFF、LTF、LFS和LTS,此时,RLFF、RLTF、RLFS和RLTS分别代表其对数收益率,所有收益率序列均进行了100倍的放大处理。

5年期和10年期国债期现货序列均存在剧烈的波动,而且波动存在明显的集聚性特征。从表1可以看出5年期和10年期国债期货的统计特征较为接近,5年期和10年期国债现货的统计特征也较为接近。5年期国债期货的波动率最低,10年期国债期货的波动率最高。5年期和10年期国债期现货的偏度均偏离0,峰度均偏离3,说明各序列的波动特征并不符合正态分布的假设,与典型金融数据表现出的尖峰厚尾、有偏的统计特性相吻合。

表1 对数收益率描述性统计

(二)DCC-GARCH模型的参数估计

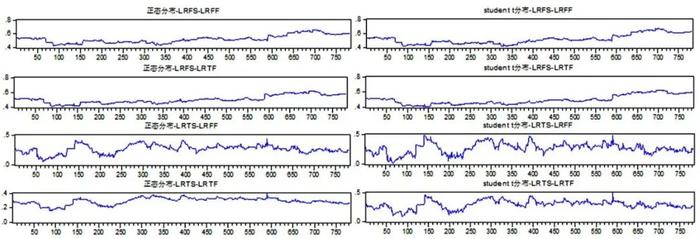

首先借助ADF检验方法对样本序列进行平稳性检验,结果显示,5年期和10年期国债期现货序列的t统计量均远小于1%的临界值,说明5年期和10年期国债期现货序列均拒绝存在单位根的原假设,均是平稳时间序列,可以继续进行下一步的分析。为了对比不同期限国债期现货之间的套期保值能力,本文分别对5年期国债现货和5年期国债期货、10年期国债现货和10年期国债期货、5年期国债现货和10年期国债期货以及10年期国债现货和5年期国债期货之间的套期保值模型进行了实证分析。根据结果来看,虽然在部分模型中θ1系数不显著,但θ2系数均在1%的显著性水平下显著,而且取值均在0.9以上,说明国债现货与国债期货之间的动态相关性存在较强的持续性。图1展示了基于不同分布状态下各DCC-GARCH模型得到的动态相关系数图。可以看出,各国债现货与国债期货之间的相关关系均存在一定的波动性,但Studentt分布下10年期国债现货与5年期国债期货之间的相关系数波动最大,5年期国债现货与国债期货的相关系数波动相对较小。

图1 基于不同分布状态下各DCC-GARCH模型得到的动态相关系数

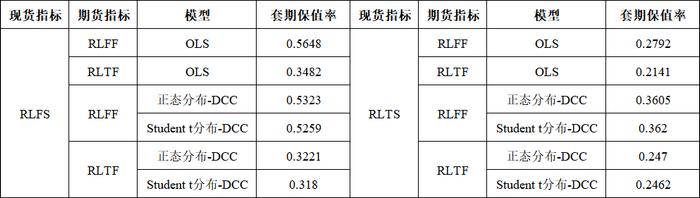

(三)套期保值比率计算

表2给出了各模型下的最优套期保值比率的计算结果。为对比不同套期保值模型的效果,本文进一步考察OLS模型的参数估计结果,发现国债现货为被解释变量、国债期货为解释变量的参数估计结果均在1%的显著性水平下显著为正,说明OLS模型估计的最优套期保值比率是有效的。

表2 各模型下最优套期保值比率计算结果

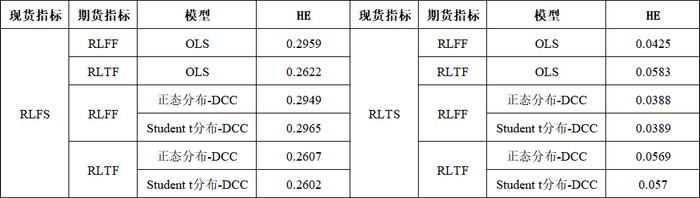

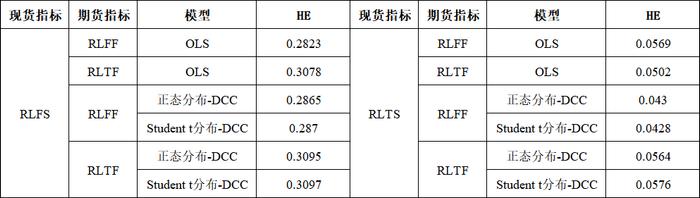

表3和表4分别展示了各模型样本内和样本外的套期保值有效性。套期保值效率(HE)的计算结果均大于0,说明与不进行套期保值操作相比,采用不同模型计算得到的最优套期保值比率均能在一定程度上通过投资组合降低投资风险。对于同一种国债现货而言,不同期限的国债期货基于不同模型的有效性表现差别不是很大,但基于5年期国债现货的套期保值有效性远高于基于10年期国债现货的套期保值有效性。

表3 各模型样本内套期保值效果对比

表4 各模型样本外套期保值效果对比

根据上述分析,基于Studentt分布状态下DCC-GARCH模型的最优套期保值比率的计算结果普遍优于基于正态分布状态下的结果。然而,动态套期保值效果并不总是优于静态套期保值效果,因此,尽管OLS模型存在各种缺陷,它仍然是较为简单有效的计算最优套期保值率的模型。

四、结论和政策建议

本文以商业银行和保险机构参与国债期货市场交易为背景,研究了我国国债现货与国债期货之间的套期保值功能,并对比分析了不同模型在计算最优套期保值比率中的有效性。利用5年期和10年期国债期现货(2017年8月24日—2023年10月13日)的日收盘价数据进行实证分析,结果发现,我国国债期货具备对国债现货的套期保值功能,能够起到缓解利率波动风险的作用,但其效果存在期限上的差异。第一,国债期货对5年期国债现货进行的套期保值效果优于对10年期国债现货进行的套期保值效果。第二,静态和动态套期保值模型各有优劣,在机构进行套期保值模型选取时,应结合实际情况计算最优套期保值比率。

银行和保险机构持有我国大部分的国债现货,进入国债期货市场交易后,银保机构可以借助国债期货的风险对冲特性进行利率风险管理。本文对机构交易者建议如下:第一,银保机构运用国债期货套期保值时,相较于10年期国债现货,对5年期国债现货进行套期保值操作将会获得更好的风险规避效果。根据套期保值实践操作的“品种相近、期限相同”的原则,5年期国债期货已经成为我国银保机构进行国债现货套期保值操作的重要对冲工具。这也与二者进入国债期货市场交易后,5年期国债期货在国债期货产品中呈现出的交易规模和交易活跃度显著上升现象保持一致。第二,在套期保值操作中,确定适合的套期保值方法尤为重要。在不同套期保值方法的组合中,采用最小二乘法(OLS)的组合表现出最佳的波动率降低效果,并对组合收益的影响最小,还可以运用OLS方法扩展更多的套期保值模型,但还需要针对不同场景合理选择不同的套期保值方法,根据实际交易、持仓情况进行套期保值。

国债期货被广泛应用于利率风险管理,对于从监管机构,本文建议:一方面,为保证国债期货市场的运行质量,使国债期货产品适应多方投资者的需求,应全方位完善国债期货市场交易体系。利率市场化背景下,国债期货市场功能表现较为突出,因此金融机构参与国债期货交易时,监管部门应进一步健全国债期货市场的相关交易和风险防范制度。通过增加对金融机构的帮扶,提高其正确参与国债期货风险管理和交易的能力,促进国债期货市场的健康发展。另一方面,国债期货市场和产品体系尚需继续发展,并逐步丰富国债期货产品体系。加快推动3年期国债期货产品上市,并逐步开发推出多种关键期限的国债期货,满足不同投资者的交易需求。不断优化产品规则,使得更多潜在投资者转化为真正的投资者,提升市场运行质量和效率。扩大参与交易的商业银行和保险机构数量,提高国债期货流动性和持仓量,促进国债期货市场服务国民经济,防范化解金融风险,促进经济社会高质量发展。