行业景气有强有弱—5月企业盈利的5大信号【国盛宏观熊园团队】

来源:熊园-国盛证券首席经济学家

国盛证券宏观分析师,刘安林

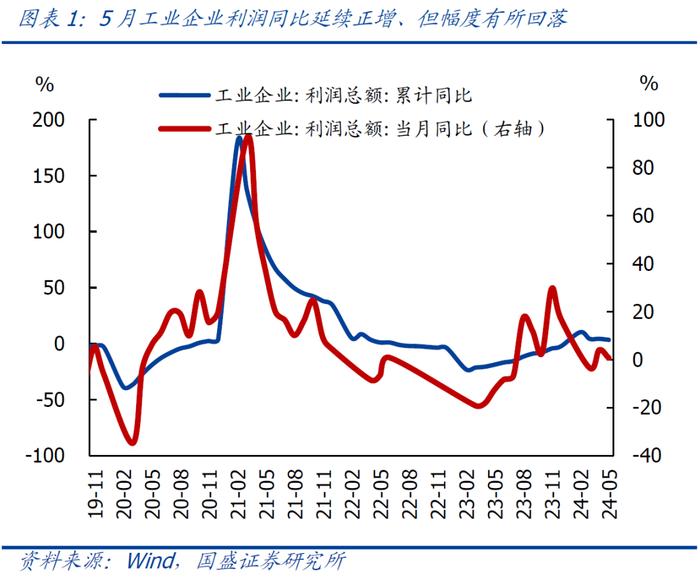

事件:1-5月规模以上工业企业利润同比3.4%,前值4.3%,其中:5月同比0.7%,前值4.0%。

核心结论:整体看,工业企业利润数据延续欠佳,进一步印证当前偏弱的经济现状,即:下行压力仍存,宏观和微观、外需和内需“温差”仍大;具体看:5月当月工业企业利润增速明显收窄,主因基数回升、投资收益增速回落;结构看,出口链、设备制造、有色等行业景气度仍然偏强,地产、可选消费景气度偏弱。往后看,继续提示:稳增长、稳需求、稳地产亟待政策再加码,短期紧盯:三中全会、地产增量政策、专项债发行进度等。

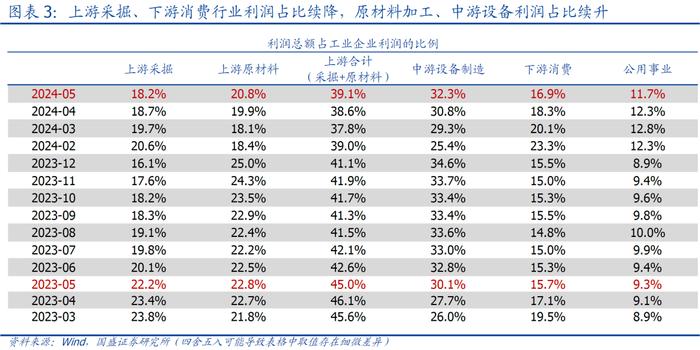

>上下游看:上游采掘、下游消费行业利润占比续降,原材料加工、中游设备利润占比续升;

>分行业看:由于2023Q2经济出现回踩、部分行业基数偏低,尤其是消费相关行业。本月仍然按照两年复合增速进行分析,具体看:5月需求边际回落,其中:出口、设备制造、有色行业景气度仍然偏强,地产、可选消费等景气度偏弱;

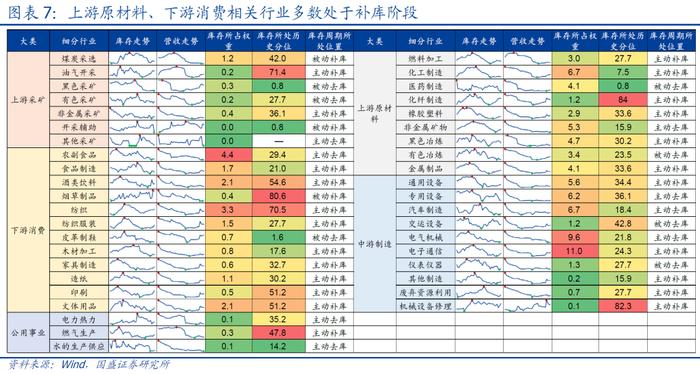

>库存端看:工业企业延续补库、但幅度仍弱;分行业看,上游原材料、下游消费行业多数处于补库区间;

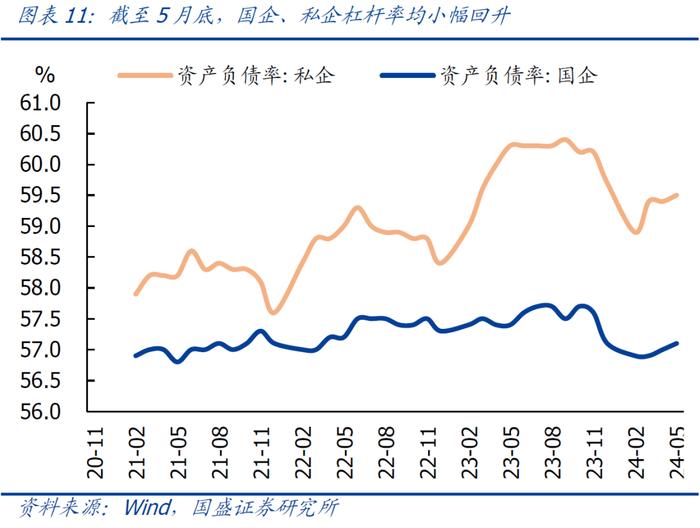

>杠杆率看:工业企业资产负债率再度回升;

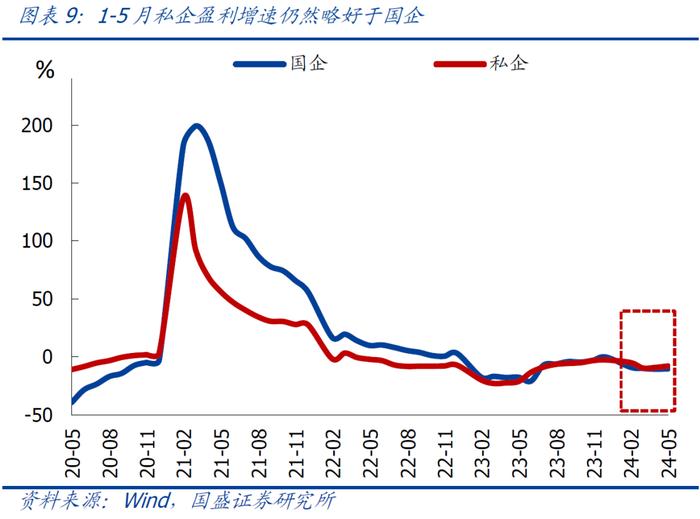

>所有制看:私企盈利仍然略好于国企,回款继续改善、但周期仍长,杠杆仍然偏高。

报告正文:

1、整体看,1-5月规上工业企业利润同比延续正增,低基数仍是主要支撑;其中:5月同比延续正增、但幅度有所回落,基数回升、投资收益增速回落是主要拖累,PPI降幅收窄带动营收改善、利润率的季节性回升对利润延续正增存在正向贡献。具体看,1-5月规模以上工业企业利润同比增3.4%、前值4.3%,基数偏低仍是主要支撑(2023年1-5月同比-18.8%);其中:5月单月同比增0.7%,前值增4.0%;按照我们测算,5月规上工业企业利润环比增12.0%,2021-2023年、2017-2019年同期环比均值分别为14.2%、8.0%。归因看,5月利润增速回落,主因基数回升(2023年4-5月同比分别为-18.2%、-12.6%)、投资收益增速回落;此外,按照“利润=营收*利润率”的分析框架,营业收入改善、利润率的季节性回升对5月工业企业利润延续正增存在正向贡献。其中:

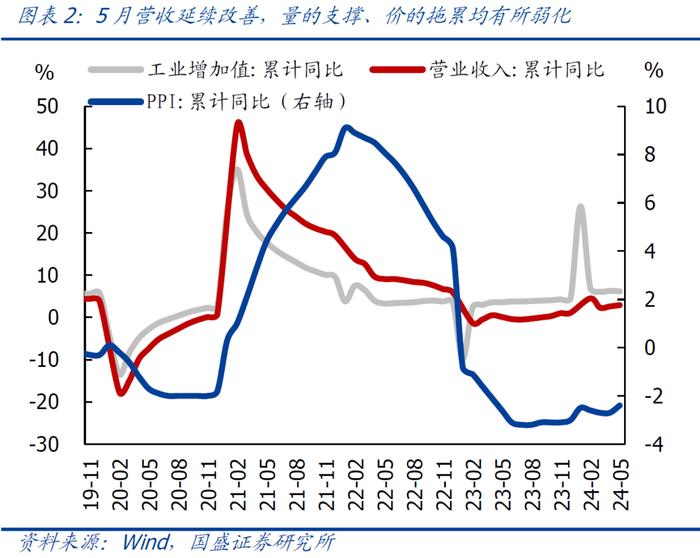

>营收方面,1-5月累计同比增2.9%、前值增2.6%;其中,5月同比增3.8%,前值3.3%。进一步地,如果将营收按量、价两方面拆解:5月工业增加值同比回落1.1个百分点至5.6%,PPI同比降幅收窄1.1个百分点至-1.4%,指向5月营收量的支撑和价的拖累均有所弱化。

>利润率方面,1-5月营业利润率5.19%,相比1-4月提高0.19个百分点,略强于季节规律(一般来说,2-6月工业企业营收利润率稳步回升,2014-2023年5月平均上行幅度约0.18个百分点);绝对值持平2010年以来同期次低(高于2020年同期)。

2、综合看,5月工业企业利润数据进一步印证了当前宏观经济特征,包括:1)宏观和微观仍有“温差”,包括细分行业实际需求仍然边际回落,价格竞争激烈、企业利润率偏低,企业补库意愿偏弱,私企回款困难等等;2)结构上看,外需和内需仍有“温差”,包括出口链景气度仍然偏高,内需相关的地产、消费仍有约束。往后看,继续提示:当前经济压力仍存,稳增长、稳需求、稳地产亟待政策再加码,短期紧盯:三中全会进展、地产增量政策(下调5年期LPR/增加收储资金规模)、降准降息、专项债发行进度等。

3、结构看,关注上下游、分行业、库存端、所有制、杠杆率等5大信号

1)上下游看:上游采掘、下游消费行业利润占比续降,原材料加工、中游设备利润占比续升。1-5月上游(采掘+原材料)利润占比续升0.5个百分点至39.1%,其中:采掘行业利润占比续降0.5个百分点至18.2%;原材料加工行业利润占比续升1.0个百分点至20.8%,可能跟钢铁、水泥等价格阶段性回升有关。中游设备制造行业利润占比续升1.5个百分点至32.3%,仍跟通信电子、交运设备、汽车等出口景气,利润维持较高增速有关。下游消费品制造相关行业利润占比续降1.4个百分点至16.9%,仍在偏低水平。公用事业利润占比续降0.6个百分点至11.7%,可能跟5月煤价阶段性回升、侵蚀电力热力行业利润有关。

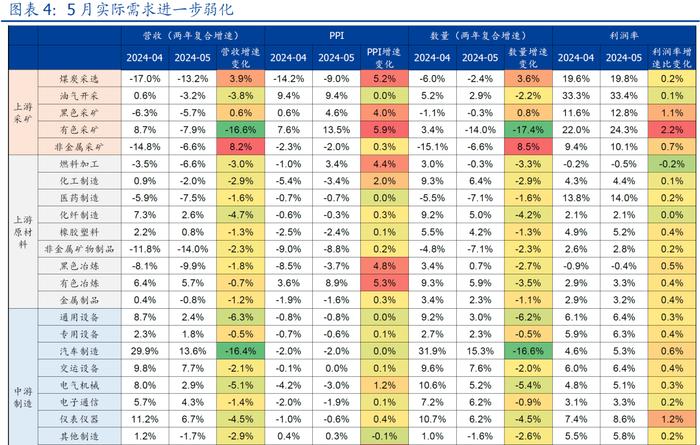

2)分行业看:由于2023Q2经济出现回踩、部分行业基数偏低,尤其是消费相关行业。本月仍然按照两年复合增速进行分析,具体看:5月需求可能存在边际回落,其中:出口、设备制造、有色行业景气度仍然偏强,地产、可选消费等景气度偏弱。

>剔除价格的销售数量更能体现真实需求变化,5月39个行业中,销售数量两年复合增速为正的为21个,2-4月分别为24个、10个、25个,指向5月需求可能存在边际回落。

>如果以剔除价格的销售数量增速来衡量行业景气度,销售数量两年复合增速偏高的行业包括:汽车、燃气生产、废弃资源综合利用、交运设备、化工、电子通信、电气机械等,多数仍跟出口景气有关;销售数量偏低的行业则主要集中在可选消费和地产领域,包括:皮革制鞋、文体用品、纺织服饰、医药、非金属矿物制品、非金属采矿、有色采矿等等。

>利润增速角度看,39个细分行业中,5月利润两年复合增速维持正增的共17个,其中:涨幅靠前的行业包括:金属制品和设备修理(175.7%)、汽车制造(32.8%)、电力热力(26.7%)、水的生产供应(23.4%)、交运设备(18.8%)、仪表仪器(14.9%)、有色冶炼(11.8%)等;跌幅靠前的行业包括:非金属矿物制品(-41.3%)、化工(-31.0%)、煤炭采选(-27.8%)、废弃资源综合利用(-21.4%)、皮革制鞋(-20.8%)、农副食品(-18.5%)、黑色冶炼(-18.3%)、家具(-17.1%)等,多跟地产、可选消费相关。

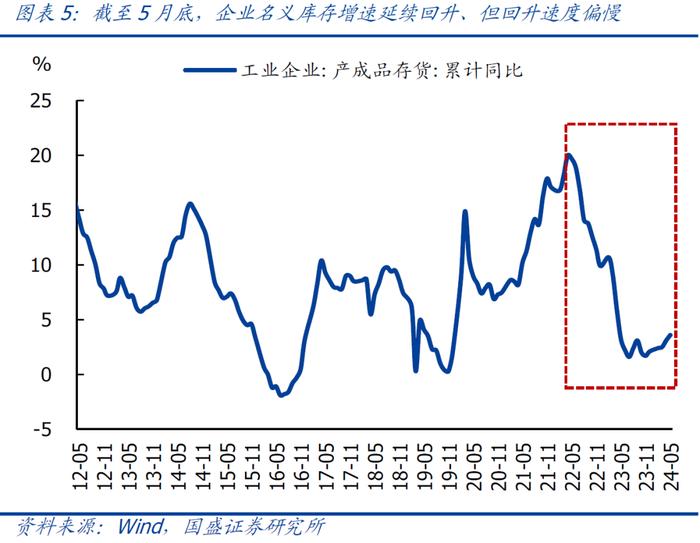

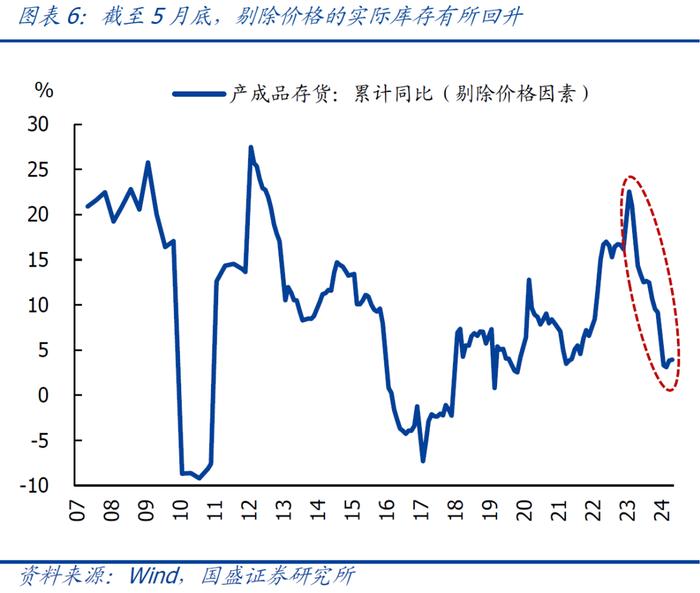

3)库存端看:工业企业延续补库、但幅度仍弱;分行业看,上游原材料、下游消费行业多数处于补库区间。1-5月规上工业企业产成品库存同比增速续升0.5个百分点至3.6%,连续5个月回升、但回升幅度仍弱;剔除价格的实际库存同样小幅上行。往后看,继续提示:按照典型库存周期推演,当前已处补库阶段;但是,鉴于需求不足、企业预期仍弱,本轮补库可能偏弱、过程也有可能存在反复、不宜过度期待。分行业看,上游原材料、下游消费多数行业处于主动补库,中游设备的专用设备、汽车、交运设备、电气机械等仍在去库。

4)杠杆率看:工业企业资产负债率再度回升。截至5月底,工业企业资产负债率再度回升0.2个百分点至57.5%,其中:资产总额同比持平6.0%,估算环比0.6%,仍然弱于往年同期均值(2017-2023年同期环比均值0.9%);负债总额同比继续持平5.7%,估算环比0.9%,略低于往年同期均值(2017-2023年同期环比均值1.0%)。

5)所有制看:私企盈利仍然略好于国企,回款继续改善、但周期仍长,杠杆仍然偏高。盈利看,1-5月国企、私企盈利同比分别-2.4%、7.6%,两年复合增速为-10.4%、-8.0%。回款看,1-5月私企应收账款回收期续降0.3天至68.9天,相比国企和2023年同期偏长16.6天、5.1天。负债看,截至5月底,国企、私企资产负债率均回升0.1个百分点至57.1%、59.5%,国企、私企杠杆之差持平2.4个百分点,仍在偏高水平。

风险提示:外部环境、政策力度等超预期变化;模型测算存在偏差。

联系人:熊园,国盛证券首席经济学家;刘安林,国盛宏观分析师;刘新宇,国盛宏观分析师;杨涛,国盛宏观分析师;穆仁文,国盛宏观分析师;朱慧,国盛宏观分析师;薛舒宁,国盛宏观研究助理。

[1]4月企业盈利回正的信号,2024-05-27

本文节选自国盛证券研究所已于2024年6月27日发布的报告《行业景气有强有弱—5月企业盈利的5大信号》,具体内容请详见相关报告。

刘安林 S0680523020002 liuanlin@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。