中金:铁元素的供给“突围”

铁元素被广泛应用于国民经济的方方面面,其最主要的下游行业包括建筑(地产、基建)和制造业(机械、汽车、造船和轻工等)。我国粗钢年产量已经突破10亿吨,是产量和消费量最大的工业金属。但对我国来说,铁元素应用仍然面临着供应链稳定与双碳目标下的绿色转型压力这两项挑战。

从全球范围内看,铁元素供给仍有一定缺口,钢铁行业碳排放强度依然较高,因此我们认为铁元素的中国式供给“突围”势在必行。一方面,要依托自身资源禀赋加强国内铁元素挖掘,另一方面,也需打通国内外产业链供应链上下游,加强海外铁元素保障。

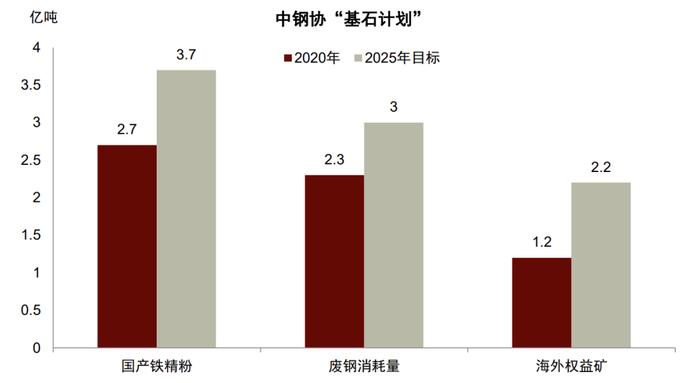

中钢协的“基石计划”提出从三个维度提升铁元素的资源保障能力,计划到2025年实现国内矿产量、废钢消耗量和海外权益矿分别达到3.7亿吨、3亿吨和2.2亿吨的目标,较2020年分别增加1亿吨、0.7亿吨和1亿吨。除传统的原生铁矿石以外,再生废钢资源亦有助于资源供给渠道的多元化,同时也是双碳路径下的关键过渡。

从大宗商品“经济性、供应链稳定与低碳”的相互关系来说,在稳定供应与绿色低碳的诉求下牺牲一部分经济性可能是必要的代价。我们可能看到行业的整体成本曲线因“绿色”和“安全”溢价出现上移,曲线右端的边际成本也将趋于陡峭。但对未来黑色系各品种的价格判断,依然要结合下游需求曲线的变化,近来全球黑色系价格普跌,主因就在于国内地产疲软叠加海外衰退预期升温对钢材需求的拖累。向前看,随着中国城镇化增长斜率放缓,地产从增量向存量模式转化,我们认为铁元素的需求曲线可能依然面临着较大的收缩压力。中金地产组预计2023年基准情形的新开工面积仅为2020年的63%,作为钢材最大的下游需求方(~40%),地产相关需求的显著下滑将给整体铁元素需求带来较大拖累。

供应链稳定与绿色转型压力是当前铁元素应用面临的主要挑战,铁元素供给突围势在必行

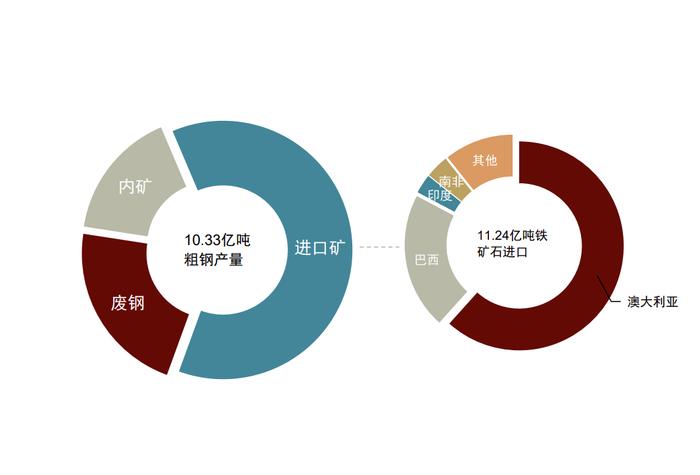

一方面,疫情后全球范围内的铁元素出现供需错配,叠加今年俄乌局势对黑色系产业链带来的冲击,铁元素的供应缺口显著扩大,铁矿石、废钢、钢材等品种价格大幅上涨。另外,我国的铁元素供给存在进口依存度和来源集中度较高的问题,核心环节在于铁矿石的进口消费比,据中钢协,2021年粗钢生产所需铁元素的61%来自于进口矿。2021年铁矿石净进口11.01亿吨,我们测算当年铁矿石消费约14亿吨,据此计算铁矿石的进口消费比高达79%,澳大利亚与巴西两国分别占到进口份额中的62%和21%。在外部地缘风险不断的情况下,我们认为着力挖掘包括内矿与废钢在内的国内铁元素资源将是一个可选项。

另一方面,钢铁行业是当前国内碳排放量最大的非能源工业部门,据CEADs,2019年国内黑色金属采矿与冶炼加工业合计的范围1碳排放量约为18.63亿吨,占国内总排放量的18%。在长流程炼钢工艺(高炉-转炉)中,碳元素(焦炭、喷吹煤)是铁矿石和高炉最常见的还原剂和燃料,但在双碳目标下,铁元素可能将不得不与碳元素脱钩。中国长流程炼钢占据了主导地位(90%),烧结和高炉是其中碳排放量最大的环节。2021年中国废钢比约为21.9%,加大废钢应用,提升废钢占比对铁矿石和长流程形成替代可能是短期钢铁行业减排的最优解,一吨废钢可替代1.7吨铁精粉与0.35吨标准煤,以废钢为主要原材料的电炉炼钢吨钢二氧化碳排放约300千克,远小于长流程的2.2吨。

我国铁元素资源总量较丰富,但经济性或是主要掣肘

内矿方面,据中国地质调查局,截至2015年底,我国铁矿石基础储量约207.63亿吨,位列全球第四,仅次于澳大利亚、巴西和俄罗斯。但铁矿石原矿品位较低,富铁矿储量占比仅1.2%,且开采成本较高,经济性上弱于海运铁矿石。向前看,偏悲观的铁矿石价格预期可能是内矿开发的一个逆风因素。但我们认为这轮国内矿的产能扩张或将由钢厂自有铁矿主导,因此产量相对于价格的弹性可能相对较低。

再生资源方面,今年发布的《关于钢铁工业高质量发展的指导意见》提出要促进废钢资源的产出,要求到2025年废钢资源量达到3亿吨以上。当前我国的铁元素积蓄量已达到百亿吨规模,且每年仍在以接近10亿吨的水平继续增长,废钢产出潜力不断提升。但因积蓄时间较短,废钢产出可能仍然受制于自然规律下的报废周期,短期内也面临疫情等因素扰动。废钢偏紧格局下的高价也使得电炉的冶炼成本相对于传统高炉并不具备优势,两者成本的平抑既希冀于废钢供应的宽松,也有赖于碳配额、碳市场等外部制度设计,这些都是电炉大规模发展的前提因素。

废钢与内矿应用确有上升空间,但资源禀赋决定进口矿可能仍将占据主流地位

国内铁元素的资源禀赋决定了其无法完全匹配我国每年十亿吨级别的粗钢产量,短期内我们预计进口矿可能在国内消费结构中仍占据主流地位。全新组建的中国矿产资源集团将整合铁矿石进口需求,有助于贯通国内外产业链上下游并弥补铁元素供应链缺口。中国矿产将专注于铁矿石等矿产资源的投资开发、采购、储运及加工等相关业务,打造一个全球化的铁矿石供应服务网络,实现铁元素资源在上游几家主要海外铁矿石企业与下游数百家钢铁生产企业之间稳定、协调、高效的流通。

我们预计中国矿产将在稳定铁矿石供需预期、协调上下游平衡方面发挥积极作用。一方面,中国矿产将帮助产业链中下游企业在海外上游进行布局,在市场面临短缺风险的时候,为下游钢铁企业提供可靠的铁矿石供应来源;另一方面,中国矿产将背靠国内10亿吨级的铁矿石需求,即便市场规模平稳后,也可以为海外主要铁矿石供应商提供长期的消费支持。

铁元素被广泛应用于国民经济的方方面面,其最主要的下游行业包括建筑(地产、基建)和制造业(机械、汽车、造船和轻工等)。我国粗钢年产量已经突破10亿吨,是产量和消费量最大的工业金属。但对我国来说,铁元素应用仍然面临着供应链稳定与双碳目标下的绿色转型压力这两项挑战。

从全球范围内看,铁元素供给仍有一定缺口,钢铁行业碳排放强度依然较高,因此我们认为铁元素的中国式“突围”势在必行。一方面,要依托自身资源禀赋加强国内铁元素挖掘,另一方面,也需打通国内外产业链供应链上下游,加强海外铁元素保障。

中钢协的“基石计划”提出从三个维度提升铁元素的资源保障能力,计划到2025年实现国内矿产量、废钢消耗量和海外权益矿分别达到3.7亿吨、3亿吨和2.2亿吨的目标,较2020年分别增加1亿吨、0.7亿吨和1亿吨[1]。除传统的原生铁矿石以外,再生废钢资源亦有助于资源供给渠道的多元化,同时也是双碳路径下的关键过渡。

图表:中钢协“基石计划”目标

从大宗商品“经济性、供应链稳定与低碳”的相互关系来说,在稳定供应与绿色低碳的诉求下牺牲一部分经济性可能是必要的代价。我们可能看到行业的整体成本曲线因“绿色”和“安全”溢价出现上移,曲线右端的边际成本也将趋于陡峭。但对未来黑色系各品种的价格判断,依然要结合下游需求曲线的变化,近来全球黑色系价格普跌,主因就在于国内地产疲软叠加海外衰退预期升温对钢材需求的拖累。向前看,随着中国城镇化增长斜率放缓,地产从增量向存量模式转化,我们认为铁元素的需求曲线可能依然面临着较大的收缩压力。中金地产组预计2023年基准情形的新开工面积仅为2020年的63%,作为钢材最大的下游需求方(~40%),地产相关需求的显著下滑将给整体铁元素需求带来较大拖累。

供应链稳定与绿色转型压力是当前铁元素应用面临的主要挑战,铁元素供给“突围”势在必行

一方面,疫情后全球范围内的铁元素出现供需错配,叠加今年俄乌局势对黑色系产业链带来的冲击,铁元素的供应缺口显著扩大,铁矿石、废钢、钢材等品种价格大幅上涨。另外,我国的铁元素供给存在进口依存度和来源集中度较高的问题,核心环节在于铁矿石的进口消费比,据中钢协,2021年粗钢生产所需铁元素的61%来自于进口矿[2]。2021年铁矿石净进口11.01亿吨,我们测算当年铁矿石消费约14亿吨,据此计算铁矿石的进口消费比高达79%,澳大利亚与巴西两国分别占到进口份额中的62%和21%。在外部地缘风险不断的情况下,我们认为着力挖掘包括内矿与废钢在内的国内铁元素资源将是一个可选项。

图表:2021年粗钢产量铁元素来源划分

另一方面,钢铁行业是当前国内碳排放量最大的非能源工业部门,据CEADs[3],2019年国内黑色金属采矿与冶炼加工业合计的范围1的碳排放量约为18.63亿吨,占国内总排放量的18%。在长流程炼钢工艺(高炉-转炉)中,碳元素(焦炭、喷吹煤)是铁矿石和高炉最常见的还原剂和燃料,但在双碳目标下,铁元素可能将不得不与碳元素脱钩。中国长流程炼钢占据了主导地位(90%,2021年),烧结和高炉是其中碳排放量最大的环节。2021年中国废钢比约为21.9%,加大废钢应用,提升废钢占比对铁矿石和长流程形成替代可能是短期钢铁行业减排的最优解,一吨废钢可替代1.7吨铁精粉与0.35吨标准煤,以废钢为主要原材料的电炉炼钢吨钢二氧化碳排放约300千克,远小于长流程的2.2吨。

我国铁元素资源总量较丰富,但经济性或是主要掣肘

内矿方面,据中国地质调查局,截至2015年底,我国铁矿石基础储量约207.63亿吨,位列全球第四,仅次于澳大利亚、巴西和俄罗斯[4]。但铁矿石原矿品位较低,富铁矿储量占比仅1.2%,且开采成本较高,经济性上弱于海运铁矿石。向前看,偏悲观的铁矿石价格预期可能是内矿开发的一个逆风。但我们认为这轮国内矿的产能扩张或将由钢厂自有铁矿主导,因此产量相对于价格的弹性可能相对较低。

再生资源方面,今年发布的《关于钢铁工业高质量发展的指导意见》[5]提出要促进废钢资源的产出,要求到2025年废钢资源量达到3亿吨以上。当前我国的铁元素积蓄量已达到百亿吨规模,且每年仍在以接近10亿吨的水平继续增长,废钢产出潜力不断提升。但因积蓄时间较短,废钢产出可能仍然受制于自然规律下的报废周期,短期内也面临疫情等因素扰动。废钢偏紧格局下的高价也使得电炉的冶炼成本相对于传统高炉并不具备优势,两者成本的平抑既希冀于废钢供应的宽松,也有赖于碳配额、碳市场等外部制度设计,这些都是电炉大规模发展的前提因素。

废钢与内矿应用确有上升空间,但资源禀赋决定进口矿可能仍将占据主流地位

国内铁元素的资源禀赋决定了其无法完全匹配我国每年十亿吨级别的粗钢产量,短期内我们预计进口矿可能在国内消费结构中仍占据主流地位。全新组建的中国矿产资源集团将整合铁矿石进口需求,有助于贯通国内外产业链上下游并弥补铁元素供应链缺口。中国矿产将专注于铁矿石等矿产资源的投资开发、采购、储运及加工等相关业务,打造一个全球化的铁矿石供应服务网络,实现铁元素资源在上游几家主要海外铁矿石企业与下游数百家钢铁生产企业之间稳定、协调、高效的流通。

我们预计中国矿产将在稳定铁矿石供需预期、协调上下游平衡方面发挥积极作用。一方面,中国矿产将帮助产业链中下游企业在海外上游进行布局,在市场面临短缺风险的时候,为下游钢铁企业提供可靠的铁矿石供应来源;另一方面,中国矿产将背靠国内10亿吨级的铁矿石需求,即便市场规模平稳后,也可以为海外主要铁矿石供应商提供长期的消费支持。

国产铁矿石的“刚性”扩产

过去20年,内矿和进口矿消费此消彼长

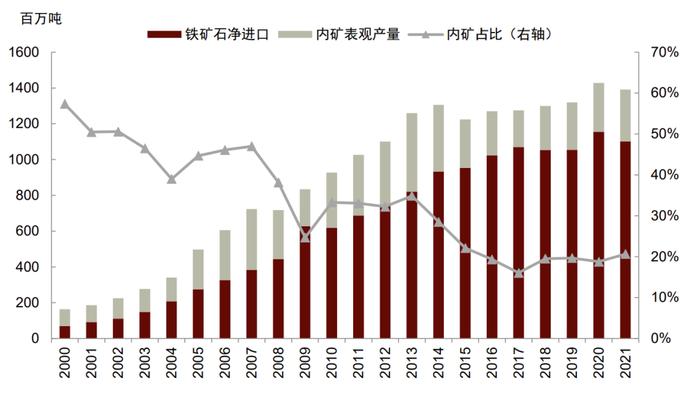

自2000年开始,中国铁矿石消费量和进口量不断攀升的同时,国产铁矿石的市场份额却在逐年下滑。我们用铁矿石的消费量减去铁矿石的净进口作为国产矿的表观产量,我们发现过去20年间内矿的占比不断下滑,2000年为57.4%,一路走低至2017年的16.1%后小幅回升并稳定在五分之一左右。我们测算的2021年内矿占比大约为21%。从绝对量看,2000年国产铁矿石的表观产量约为9420万吨,之后虽也一度增长至4亿吨以上,但增速明显落后于铁矿石的消费和进口的增长。

图表:2000年以来,进口矿和内矿的消费量此消彼长

中国铁矿石消费结构的变迁也体现在国内高炉从内陆向沿海的布局转移中。早期我国高炉的建设主要依托于国内的铁矿石资源,因此钢厂通常毗邻大型铁矿,本溪、鞍山、攀枝花、梅山、马鞍山、迁安等我国主要铁矿石产地均孕育了一批大型钢厂。2017年钢铁行业开启供给侧改革,在环保、生产效率提升等诉求下,钢厂“退城搬迁”与产能置换等逐步开展,我们看到高炉设备的生产体积趋于大型化,钢铁产能也向沿海地区转移,围绕几个主要的海运铁矿石进口港口建设了一批钢铁生产基地,如辽宁鲅鱼圈、河北曹妃甸、山东日照、广东湛江和广西防城港,这也契合了以海运铁矿石为主流的高炉消费结构以及铁矿石入炉品位的逐步提升。

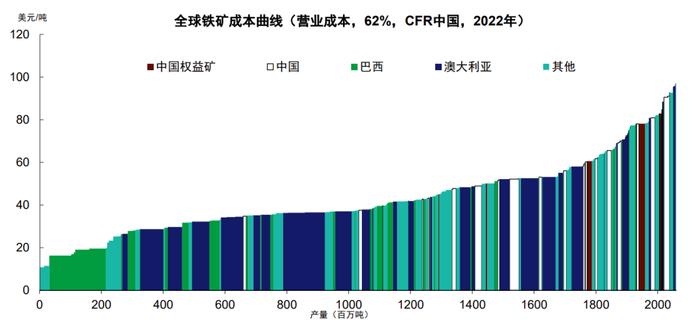

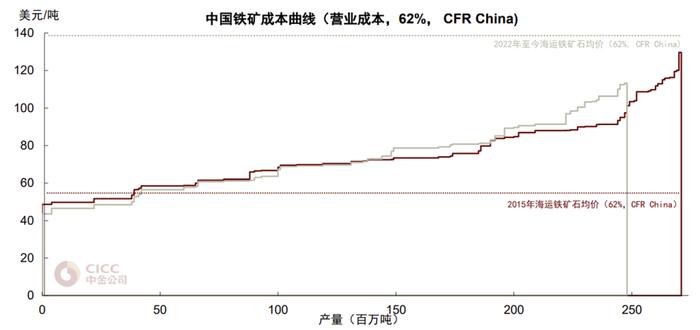

我们认为,内矿与进口矿消费此消彼长的背后的主要驱动因素在于两者经济性的差异。从铁矿石储量看,截至2015年底,中国地质调查局数据显示我国铁矿石的基础储量约为207.63亿吨,占全球18.3%,低于澳大利亚(530亿吨),巴西(310亿吨)和俄罗斯(250亿吨)[6]。但从全球铁矿石的成本曲线看,国产铁精粉普遍处在中间靠右的位置。国产铁矿石原矿的铁品位相对较低,且呈现出高硅低铝的特征。据CRU,我国原矿品位大多集中在27%和33%之间,而澳大利亚和巴西矿品位则一般在50-60%左右。国产矿硅含量也通常较高,平均硅含量约为5.25%。铝含量低则是国产矿的优点,平均值约为0.86%。因此国产铁矿石原矿往往需要通过洗选等流程将铁品位提升至60%以上,成为适合造球或烧结的精粉。选矿流程带来了额外的生产成本之外,也意味着更高的碳排放强度。

图表:全球铁矿石成本曲线中,国产精粉普遍处于成本曲线中间靠右的部分

另外,国产铁矿石露天矿较少,在产矿山中约七成为地下矿井。选矿流程与地下作业不仅增加了矿山的运营成本,初期的投入也相对较高,据CRU统计,国内每吨铁矿石的产能投入一般在70-250美元之间,约为澳矿的5倍。

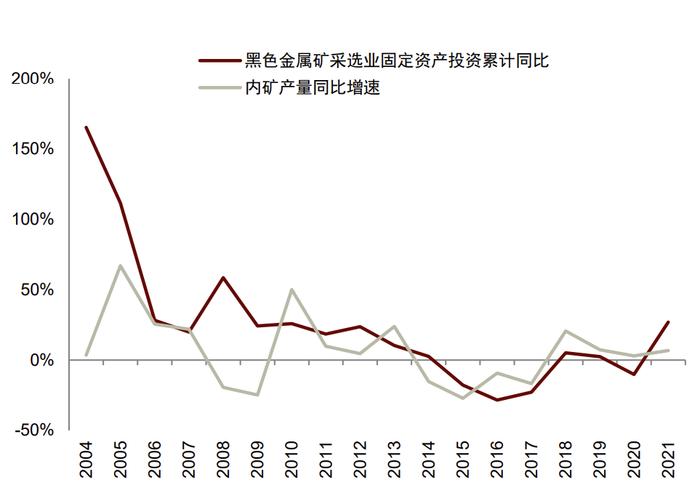

经济性较差导致内矿产能投入长期维持在低位,特别在需求向下的情况下,作为边际产能的国产铁精矿首当其冲。譬如2015年至2018年期间,海运铁矿石价格长期处于40美元/吨-70美元/吨的区间,内矿产能投入也大幅萎缩。从2015年的成本曲线看,当年海运铁矿石均价约55美元/吨,低于85%的在产铁精矿产能。另外,从一定程度上讲,内矿产能的开发也受制于生态环境保护、安全等因素。因此我们看到铁精粉表观产量在增长至2013年4.4亿吨的历史高位后便逐渐回落至3亿吨以下,近几年保持在2.7亿吨-3亿吨左右的水平。

图表:内矿固定资产投入受铁矿石价格影响较大

图表:内矿产量随固定资产投入波动

图表:中国矿山成本曲线,2022vs.2015

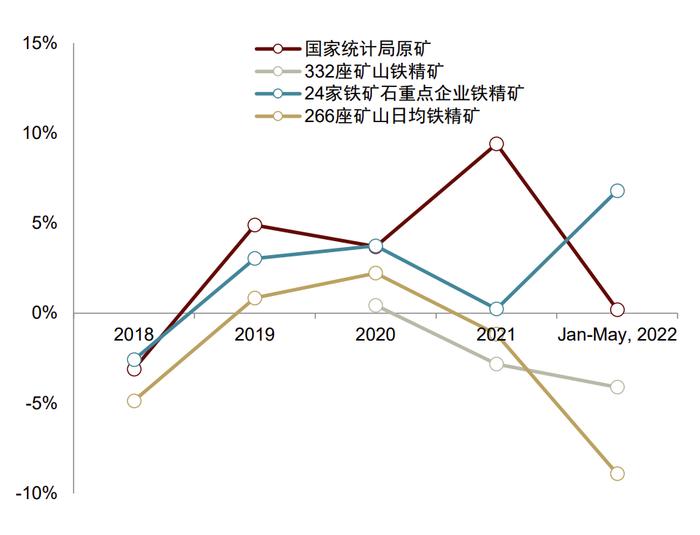

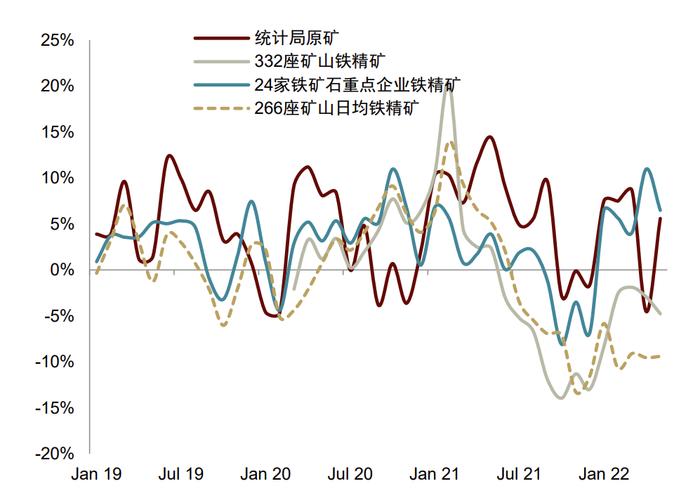

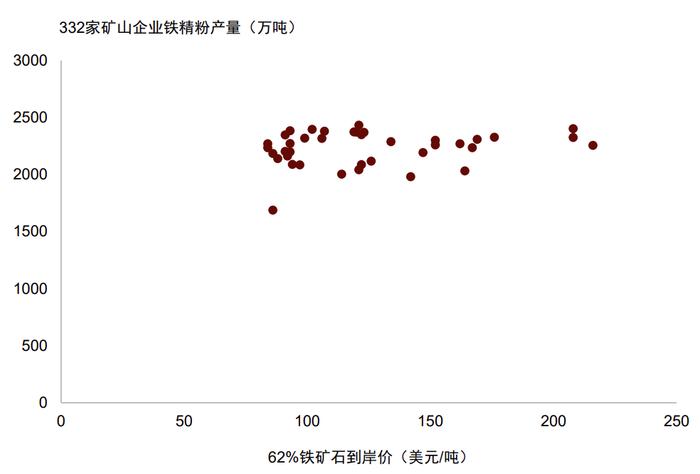

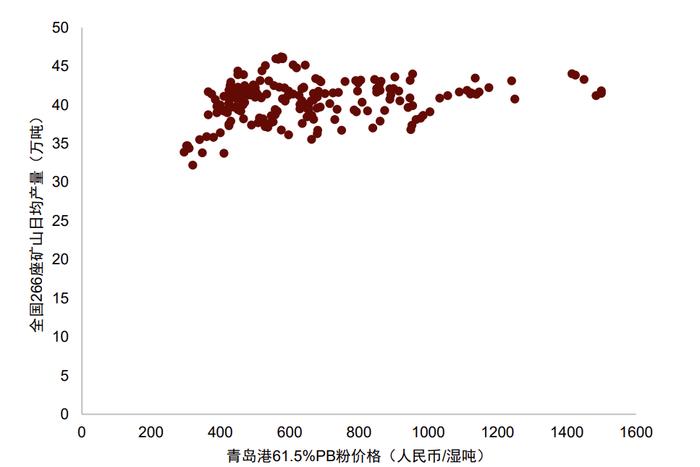

高价下内矿产量弹性仍较低。自2019年初淡水河谷溃坝事故以来,铁矿石价格进入上行周期。高价和高利润下刺激了部分位于成本曲线右端的存量产能提产,但受制于过去几年的低产能投入,新产能仍比较缺乏。从不同口径的内矿产量指标来看,原矿和铁精粉产量增速出现了一定分化。2019至2021年,国家统计局公布的铁矿石原矿产量分别增长了4.9%、3.7%和9.4%,国内铁精矿的表观产量分别增长了7.4%、3.0%和4.4%。从Mysteel统计的全国332家矿山与选厂的铁精粉产量看,2020年以来单月产量基本随价格高低与季节性在2000-2400万吨的范围内波动。

图表:各类内矿产量指标的同比增速(年度)出现一定分化

图表:各类内矿产量指标的同比增速(月度)出现一定分化

往前看,国产矿份额将受益于本轮由钢厂自有矿山主导的产能扩张

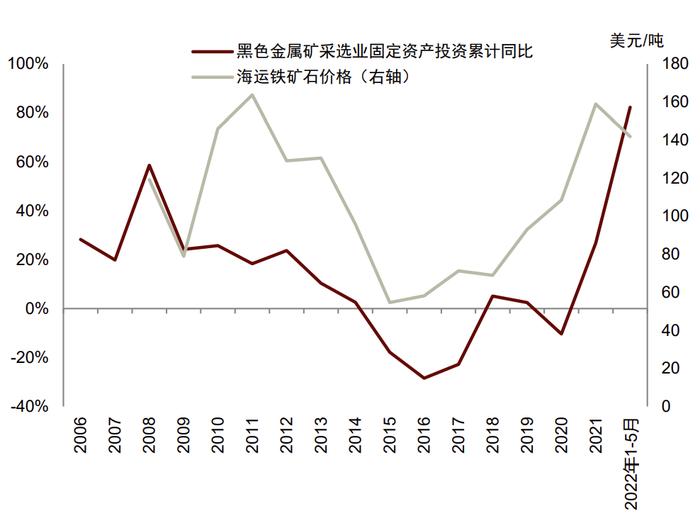

国产铁矿石的资源禀赋决定了其无法匹配我国每年十亿吨级别的粗钢产量,因此短期内进口矿在国内铁矿石消费结构中的主流地位可能并不会改变。但我们认为内矿产量在完善国内铁矿石的供给来源,弥补铁元素的供给缺口方面仍有重要的意义。我们看到国内正从各方面推进铁矿项目的开发建设。顶层设计方面,中钢协“基石计划”目标到2025年,在2020年的基础上再增加1亿吨内矿产量,达到3.7亿吨。资金投入方面,根据自然资源部公布的《2021年全国地质勘查通报》[7],2021年我国铁矿资源开发资金投入达到4.34亿元,同比增长了75%。国家统计局公布的黑色金属矿采选业的固定资产投资自2021年下半年开始也大幅上升,今年前5个月已同比增长了82.3%。

据Mysteel的统计[8],当前全国共100多个新建与改扩建铁矿项目,2025年及以前可能投成建产原矿产能2.5亿吨,铁精矿产能6000万吨。这其中规模比较大的铁矿石项目包括鞍钢矿业的西鞍山铁矿,铁精粉设计产能1022.84万吨/年,是全国最大的单体铁矿地下开采项目;攀枝花的红格南矿区,探明钒钛磁铁矿资源储量约19.5亿吨[9],铁精粉产能可达1000万吨/年;本溪的大台沟铁矿,铁精粉产能可达900万吨/年。

图表:短期内产量提高的主要驱动是高利润下存量产能的弹性(2019年以来)

图表:长周期来看内矿产量缺乏向上弹性(2014年以来)

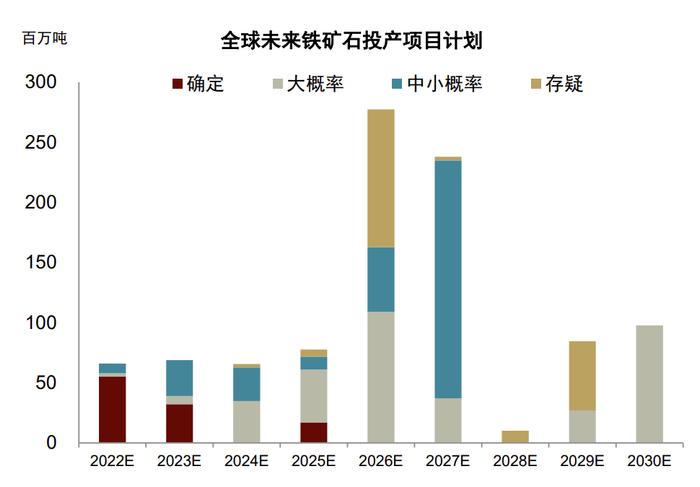

短期内产量提高的主要驱动是高利润下存量产能的弹性,但近来铁矿石价格大幅回落,截至2022年7月下旬已回落至100美元/吨以下,市场对铁矿石偏空的价格预期可能使得这部分产量的持续性存疑。2022年内矿成本曲线的90%分位与中位线分别约为97和64美元/吨,从经济性的角度这意味着铁矿石价格以及长期价格预期需要保持在较高的水平才足以维持当前的产量,并刺激新项目的投资。考虑到国内地产的钢铁需求收缩,以及电炉钢和废钢替代等因素,我们认为铁矿石需求的长期下行趋势不可避免。我们假设到2025年国内粗钢产量为10亿吨,电炉钢占比提升至15%,废钢消耗增长至3亿吨,那么中国的铁矿石消费将比2021年下滑约2亿吨。在供给端,据CRU的统计,到2025年,主要海运铁矿石生产商每年可能约有6000-7000万吨的新产能投产,2025年主要矿山的出口量较2021年可能提升约1.4亿吨。在供需趋于宽松的情况下,我们认为铁矿石很难保持在100美元/吨以上的水平,长周期价格方向朝下。

图表:据CRU,到2025年,主要海运铁矿石生产商每年约有6000-7000万吨的新产能投产

图表:2025年主要矿山的出口量较2021年可能提升约1.4亿吨

但我们认为这轮国内矿的产能扩张或将由钢厂自有铁矿主导,因此产量相对于价格的弹性可能相对较低。我们预计这部分产能占当前铁精粉产量的一半以上,对于拥有自有矿山的钢厂来说,铁矿石价格处于高位的情况下,自有矿山将有助于减少自身采购成本,而若价格下跌,生产成本也可以在上下游产业链流程之间消化。换言之,我们预计国内矿将不再扮演成本曲线上边际生产者的角色,而更多是铁元素供给的刚性保障。

长期来看新项目的勘探与开发仍是产量扩张的关键。国内并不乏铁矿石资源,但从储量转化为铁矿石产量,仍需要持续数年且大量的投入。我们预计国内铁精矿的产量仍有一定上行空间,内矿的市场份额或将重新回升,对进口矿形成部分替代。

机遇与挑战并存的海外权益矿

国内铁元素的资源禀赋决定了其无法完全匹配我国每年十亿吨级别的粗钢产量,短期内我们预计进口矿可能在国内消费结构中占据主流地位。

全新组建的中国矿产资源集团将整合铁矿石进口需求,有助于贯通国内外产业链上下游并弥补铁元素供应链缺口。中国矿产将专注于铁矿石等矿产资源的投资开发、采购、储运及加工等相关业务,打造一个全球化的铁矿石供应服务网络,实现铁元素资源在上游几家主要海外铁矿石企业与下游数百家钢铁生产企业之间稳定、协调、高效的流通。

我们预计中国矿产将在稳定铁矿石供需预期、协调上下游平衡方面发挥积极作用。一方面,中国矿产将帮助产业链中下游企业在海外上游进行布局,在市场面临短缺风险的时候,为下游钢铁企业提供可靠的铁矿石供应来源;另一方面,中国矿产将背靠国内10亿吨级的铁矿石需求,即便市场规模平稳后,也可以为海外主要铁矿石供应商提供长期的消费支持。

海外中资权益矿是铁元素供给保障的重要一环。当前,中资企业在海外铁矿石资源的布局已初具规模,已投产的大型项目有鞍钢矿业在澳大利亚年产近800万吨的Karara项目,中信泰富在澳大利亚年产2200万吨的Sinoiron项目,宝钢年产500万吨的Easternrange项目,首钢在秘鲁年产能2000万吨的Marcona项目。

图表:部分海外中资权益矿梳理

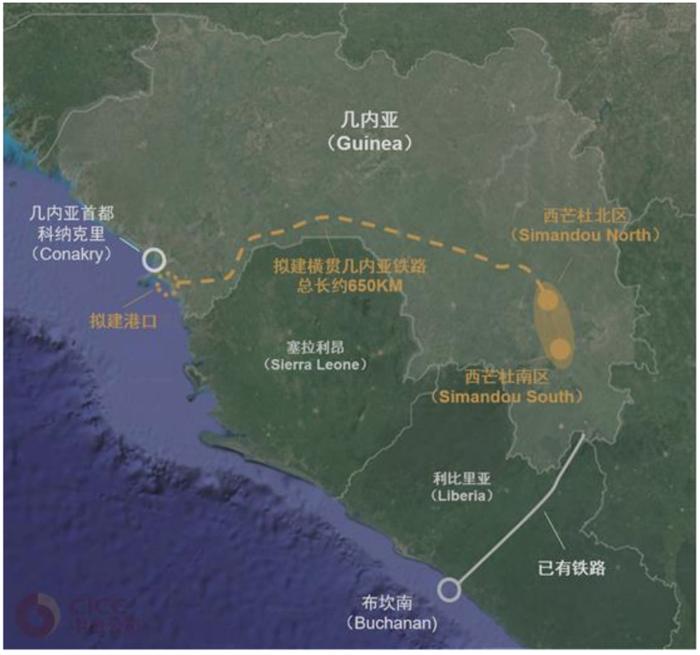

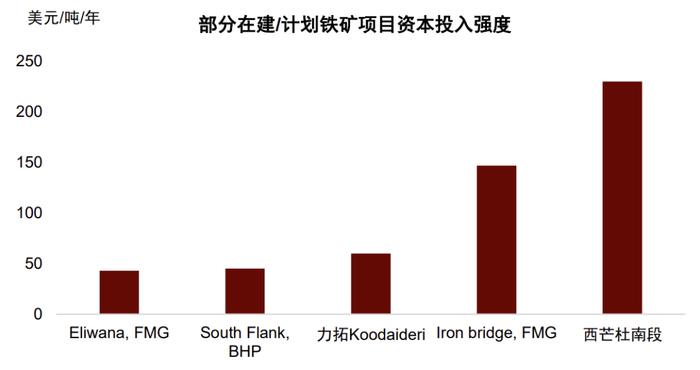

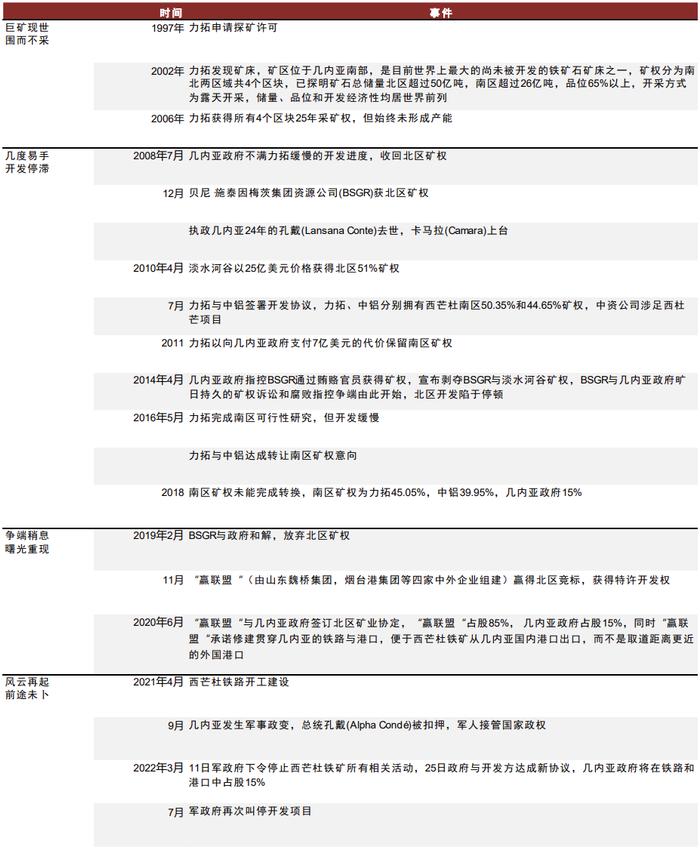

西芒杜:位于非洲几内亚的西芒杜是中资海外权益矿中规模最大的项目,其铁矿储量超过100亿吨,平均品位65%,是世界上尚未开采的储量最大且品质最高的铁矿。建成后,西芒杜项目总计年产能可达1.55亿吨-1.75亿吨,其中北段的1、2号区块(赢联盟与几内亚政府)年产能可达6000-8000万吨,南段的3、4号区块(中铝、宝武、力拓)年产能可达9500万吨。但西芒杜项目的基础设施投入较大,为了使铁矿石从几内亚境内出口,项目将建设一条650公里长的铁路与一个联运港口[10]。据CRU估计,西芒杜南区的资本投入大约为220亿美元,折合每吨产能的总资本投入约为230美元。

图表:西芒杜项目地理示意图

图表:西芒杜项目资本投入较高

西芒杜的开发也一直较为波折,今年7月几内亚政府叫停了项目开发[11],给该矿的投产前景带来一定的不确定性。

图表:西芒杜铁矿开发时间线

废钢是铁元素供给多元化与双碳路径的关键过渡

今年上半年废钢产出不及预期,下半年废钢或是铁元素供需平衡的关键因素

受疫情反复、制造业疲软等因素拖累,今年上半年的废钢产出远低于预期。废钢价格高企,推升了电炉炼钢成本,导致电炉开工率快速下滑。同期粗钢产量的增长主要依靠长流程和铁水,铁矿石、双焦等原料的价格也因而受益,但铁水相比于废钢仍更有经济性。在本轮黑色系价格回调之中,废钢价格出现重挫,较年内高点已回落20%以上。

市场流通的废钢主要有加工废钢与折旧废钢两类,加工废钢的主要来源是制造业生产中的边角料,质量相对较好。加工废钢的产出往往与制造业生产活动紧密相关,而今年长三角等地疫情既拖累制造业生产,同时也影响了加工废钢的产出。折旧废钢的来源则主要来自于汽车、机械等钢制品的报废,以及建筑的拆旧,来源较为分散,因此较为依赖人力的收集。疫情下物流与人员流通受限,收废因此受到较大影响。

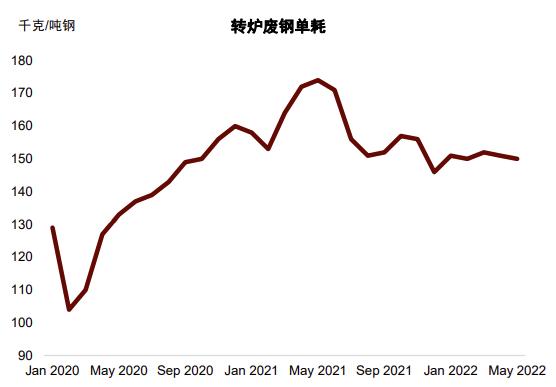

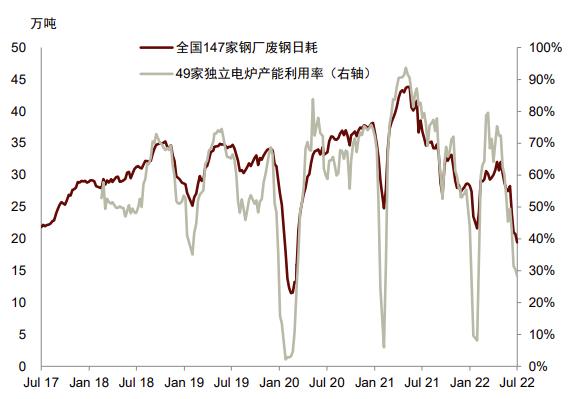

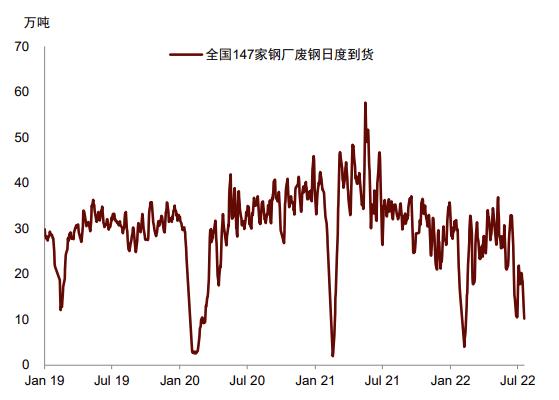

从供应端看,今年上半年147家钢厂日均废钢到货同比去年下滑了约32.16%,当前较历史水平依然有三到四成的缺口。从需求端看,钢厂利润不佳的情况下,废钢用量也有所下滑。我们用国家统计局公布粗钢与生铁产量的差值作为废钢消费量的近似指标,今年上半年同比下滑了约17.8%。分长短流程看,今年1-5月转炉中的废钢单耗同比下滑了约8.2%,中钢协公布的长流程企业废钢消耗量前4月同比下滑约4.5%。而以废钢消耗为主的独立电炉的开工下滑幅度更大,今年上半年平均产能利用率同比下滑了20.3PPT,进入7月后已回落至30%以下。

图表:转炉废钢单耗同比出现下滑

图表:钢厂废钢日耗量与电炉产能利用率双双走弱

图表:废钢到货大幅走弱

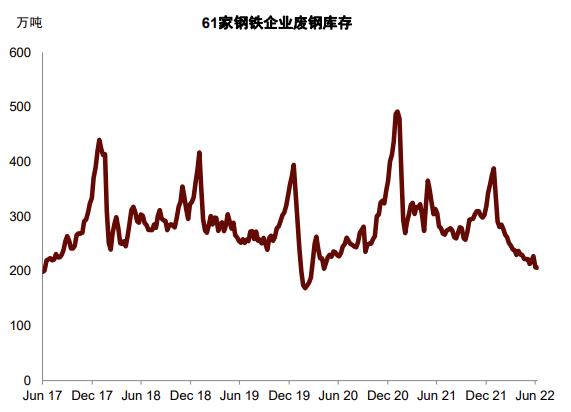

图表:废钢库存持续下降

我们认为今年下半年废钢产出是黑色系市场不容忽视的一大关键。一方面,废钢自身的供需情况决定了其价格与铁水(长流程)成本的溢价/折扣,独立电弧的成本与废钢价格直接挂钩,从而决定了钢材,特别是螺纹钢的边际成本的位置。在下半年市场预期不甚乐观的环境中,我们预计电炉的边际成本可能将直接决定价格支撑的位置。

另一方面,废钢的产出量也是原材料供需平衡中的重要一环。若废钢相对于铁水的经济性得到改善,长流程钢厂的废钢使用比例与电炉的开工率可能也有一定恢复,形成对铁矿石、焦煤和焦炭的替代,从而缓解炉料端偏紧的格局。总体而言,我们预计下半年废钢供应将随着疫情缓解与制造业、物流的复苏出现一定改善,废钢价格可能也将维持弱势,经济性将有所好转。

废钢主要的供应增长仍在于国内废钢产能的挖掘

长期来看,我们认为废钢是多元化铁元素供应和实现双碳目标的重要原材料品种。我们预计废钢主要的供应增长仍要依靠国内废钢产能的挖掘,而进口只能边际补充。

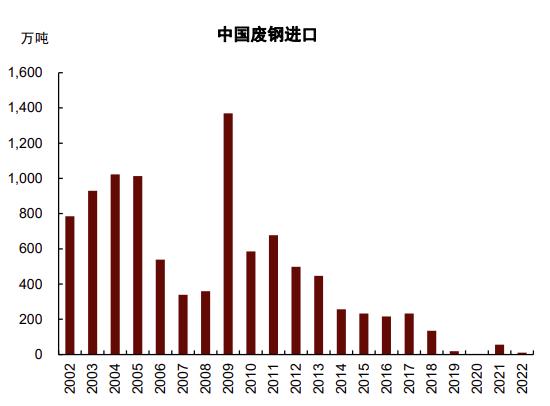

再生钢铁原料的国家标准已于2021年初正式生效,符合标准的废钢原料的进口也同时放开。但当前废钢进口量对国内需求的补充几乎可以忽略不计,2021年合计进口约55.6万吨,仅占当年全国2.26亿吨的废钢消费量的0.25%左右,日本和韩国是主要的进口来源国,占比分别约为71%和17%。

图表:中国废钢进口量“杯水车薪”

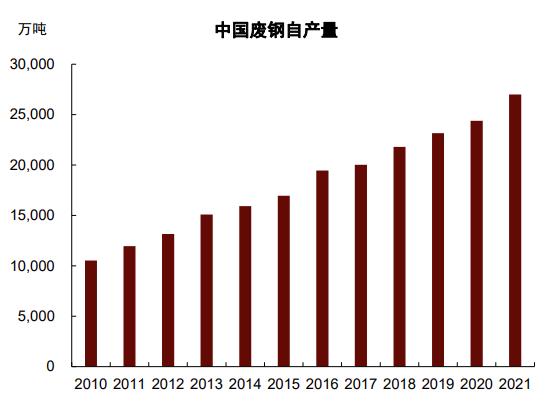

图表:中国废钢自产量稳步提升

废钢进口不及预期,我们认为有再生钢铁原料进口标准较为严格、疫情期间贸易流向重建尚需时日、疫后海外原材料价格通胀下经济性欠佳等因素,但向前看,我们认为进口废钢也很难缓解国内废钢的供需紧张,本质上是因为海外资源难以满足国内较大的需求。从历史进口数据看,2009年是中国废钢进口量的高点,约为1369万吨,之后逐年减少。从主要废钢出口国看,2021年欧盟、美国与日本废钢出口量分别约为2932.8、1790.6和730.1万吨,我们认为贸易流向可以转向中国的量或比较有限,在低基数上废钢进口可能实现较快的增速,但相比于国内废钢消费体量可能仍是“杯水车薪”。

为何铁元素积蓄量达到百亿规模,但废钢产出仍然偏紧?我国的铁元素积蓄量已达百亿吨规模,且每年仍在以接近10亿吨的水平继续增长,但因积蓄时间较短,废钢产出仍然偏紧张。铁元素积蓄量可视作国内真实用钢量(钢材产量剔除钢材直接和间接的净出口)与报废量差值的积分,理论上铁元素积蓄量越大,(折旧)废钢产出的潜力也就越大。但折旧废钢的产出函数除了要考虑积蓄量外,也要考虑报废率、收集率、加工效率等变量。收集率和加工效率等指标可以通过政策等手段在边际上予以促进,但从长维度看,报废率的主导因素仍在于报废周期。过去20年我国钢铁消费高速增长,但陡峭的增长斜率也意味着铁元素的积蓄时间较短,且一半以上应用于使用寿命较长的房建和基建行业。因此,当前报废率可能仍然受制于自然规律下的报废周期,短期内也存在较大不确定性。

废钢供应宽松是电炉大规模发展的前提,同时电炉与高炉成本的平抑也有赖于外部的制度设计

铁水(铁矿石、焦炭)和废钢是炼钢原材料,长流程(高炉-转炉)与短流程(电炉)则是炼钢最主要的两条路径,原材料和炼钢路径之间并非一一对应的关系。与一些电炉钢主导的国家不同的是,中国的废钢消耗大部分来自于长流程钢厂,作为铁水的补充加入转炉中,而高炉用废量近年来也有一定提升,长流程钢厂附属的电弧炉设备一般也会加一定比例的铁水。而独立电弧炉厂一般百分百使用废钢。2021年中国转炉与电炉粗钢产量占比大约为9:1,转炉与电炉占全部废钢消耗的比重分别为61%和27%。可以看出,对于国内的废钢市场,长流程钢厂实际占据了更多主导地位。

废钢偏紧的格局使得废钢经济性与铁水成本相比并不占优势,叠加工业电价相对高昂,独立电炉的成本一般较长流程钢厂更高。作为市场上的边际生产者,电炉往往面临着长流程钢厂借助成本优势“争夺”废钢资源以挤占市场份额,在需求收缩的情况下,电炉厂也一般首当其冲。电炉运营较长流程钢厂更为灵活,因此为节省成本,电炉一般错峰在“谷电”时间段生产,或使用刨花料等相对便宜的废钢品种。因此我们看到长期以来电炉的开工率远低于高炉,波动率也更大。今年整体需求收缩的情况下,我们看到电炉的产能利用率大幅回落,当前已跌至30%以下。

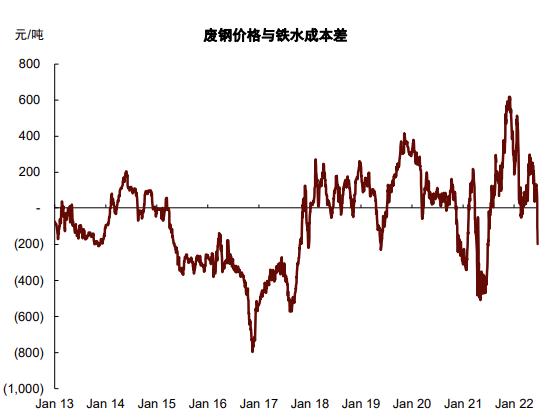

图表:废钢价格最近大幅下跌,相比于铁水经济性有一定恢复

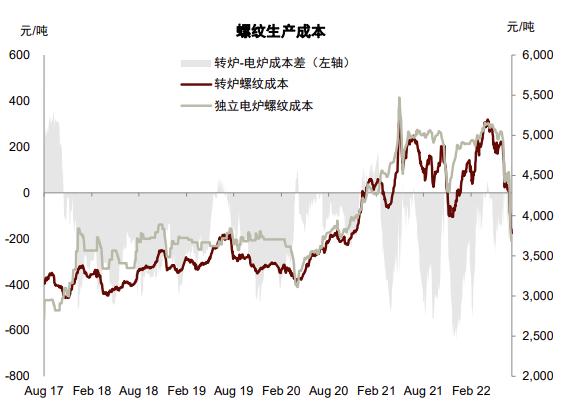

图表:电炉生产成本较长流程更高

我们预计未来几年建筑相关的钢材需求可能呈低位徘徊或缓慢收缩的态势,对于以螺纹、盘螺等建筑钢材为主的独立电弧炉来说,若废钢供应依然维持偏紧的格局,电炉开工率可能仍受到高成本的压制,难以大幅提升。而电炉开工率则恰恰是提升废钢消耗与降低全行业碳排放水平的关键。

我们认为电炉钢大规模发展的关键一方面在于废钢产量的提升。国家十四五原材料工业规划[12]明确提出要开发废钢等“城市矿山”,《关于钢铁工业高质量发展的指导意见》提出到2025年废钢资源量达到3亿吨以上。顶层设计利好下,我们预计废钢产出将随折旧废钢的释放与废钢加工产业链条的完善而逐步提升。

另一方面,电炉与高炉成本的平抑也有赖于外部的制度设计,考虑到电炉与高炉碳排放量的差异,我们预计额外的碳成本将使得两者成本差距不断缩小,以凸显电炉钢的相对经济性。在钢铁行业纳入全国碳市场,碳价也需进一步上涨以平抑高炉与电炉的成本差。

[1]https://news.cnstock.com/industry,rdjj-202206-4906276.htm

[2]http://finance.people.com.cn/n1/2022/0306/c1004-32367674.html

[3]https://www.ceads.net/user/index.php?id=913&lang=cn

[4]https://www.cgs.gov.cn/ddztt/cgs100/bxcg/fwgj/201611/P020161128426059360935.pdf

[5]http://www.gov.cn/zhengce/zhengceku/2022-02/08/content_5672513.htm

[6]https://www.cgs.gov.cn/ddztt/cgs100/bxcg/fwgj/201611/P020161128426059360935.pdf

[7]https://news.bjx.com.cn/html/20220629/1237227.shtml

[8]https://tks.mysteel.com/22/0328/09/345607F5A5AAD947.html

[9]http://wap.panzhihua.gov.cn/hdcy/srddbjy/508801.shtml

[10]http://www.mofcom.gov.cn/article/i/jyjl/k/202011/20201103015572.shtml

[11]https://www.caixin.com/2022-07-05/101908576.html

[12]http://www.gov.cn/zhengce/zhengceku/2021-12/29/content_5665166.htm

本文摘自:2022年7月26日已经发布的《铁元素的供给“突围”》

王炙鹿SAC执业证书编号:S0080121040106

郭朝辉SAC执业证书编号:S0080513070006SFCCERef:BBU524