PA6市场行情梳理与驱动要素解析

导语

目前国内PA6市场延续跌势,主要影响因素来自成本端和供需端,本文将对近期PA6市场价格走势及原因进行分析。

PA6市场价格走势偏弱

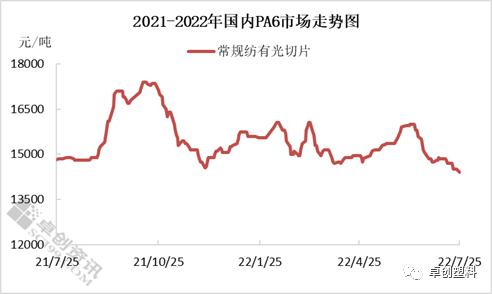

PA6价格走势来看,进入7月份价格走势整体趋弱,呈现震荡下行态势。再从近一年内价格走势来看,目前PA6常规纺有光切片价格基本位于相对较低水平,且近一年内历史低位也基本在此水平。截至本周一,聚合工厂常规纺有光切片主流出货重心参考14200-14600元/吨现金自提,周环比下跌2.04%,较上月同期下跌4%。截至目前,7月均价在14703元/吨,月环比下跌5.3%。下面将从成本面、供需基本面来分析价格偏弱震荡的原因。

价格影响因素分析

成本面:进入7月份以来,原料己内酰胺市场偏弱,中石化挂牌价、结算价与其他生产企业现货报价均呈下滑走势。截至本周一,华东液体己内酰胺现货主流价在13000-13100元/吨承兑送到,周环比下跌0.76%,较上月同期下跌6.45%。因此原料价格下跌对PA6成本面形成利空影响,成本面缺乏支撑,PA6价格跟随原料逐渐走低。

供应面:据卓创资讯统计,截至目前,国内PA6生产企业库存平均水平在10.9天,处于高位。实际上自6月上旬起,企业平均库存水平就逐渐超出合理库存水平,超过10天。主要原因是下游需求低迷,下游订单跟进较为吃力,因此PA6企业库存不断提高。在成本面缺乏支撑的前提下,库存水平提升对PA6价格也产生不利影响。(企业库存选取抽样方式,样本量产能占比64%)

需求面:据卓创资讯了解,目前PA6下游需求较为疲软,主要下游领域开工水平偏低。据卓创资讯统计数据显示,当前PA6主要下游锦纶丝行业开工负荷率为70%,较上月下滑4个百分点。PA6下游改性开工65%(样本为9家中大型改性厂),较上月下滑2个百分点。由此来看PA6主要下游领域需求表现较弱,因此下游工厂对PA6采购意向欠佳,PA6价格进而走低。

后市展望:短期来看,原料己内酰胺市场仍延续跌势,对PA6成本面尚未形成利好支撑。PA6聚合工厂出货阻力偏大,预计短期行业开工水平偏低,缓解库存压力。下游锦纶和改性行业短期内开工情绪或仍谨慎,对PA6采购积极性不高。综合考量,预计短期PA6市场利空要素主导下,价格仍存在下行可能性,但下行空间或有限,小幅震荡为主,建议业者密切关注上述影响要素和市场动态。

文|张晓雪