青岛啤酒还能不能打?

来源:BT财经V

作者| 清欢

近日,青岛啤酒股价经历了诡异下跌一幕。

7月19日上午,青岛啤酒A股开盘走低,11点前跌幅和成交量仍处在稳定水平。上午11时,公司股价突然开始放量跳水,一个小时跌幅近7%。

截至收盘,青岛啤酒股价狂泻5.75%,达94.42元/股,创下年内最大单日跌幅,市值蒸发约79亿元。后续两日股价稍有回升。

对于多年在股市里摸爬滚打的投资者来说,5.75%的单日跌幅并不算多。为什么青岛啤酒股价下跌引发大家这么多的关注呢?

要知道疫情三年最困难的时期,青岛啤酒的股价每年却都是正增长,尤其是疫情最严重的2020年涨幅近100%。现在终于熬过了疫情,啤酒的消费场景也开始复苏,可是青岛啤酒的股价却闪崩了,这种不符合市场逻辑的情况势必会引发关注。

对于青岛啤酒这样的百年品牌,市场免不了对其股价波动的原因产生各种猜测。是财务数据表现不如预期?是下游消费需求不足?亦或是公司发布的员工解禁公告让投资人给这个龙头贴了负面的标签?

1

百年企业“老了”?

青岛啤酒,顾名思义这是青岛的啤酒品牌,然而最初它却不是由青岛人建造。

1903年,青岛还在德国人殖民统治之下,在青岛登州路56号,英、德两国的商人共同建了一个啤酒厂。令人没有想到的是,这个不起眼的酒厂竟然在120年后变成了如今啤酒行业的巨头,它的产品销往100多个国家。自1993年上市以来的这30年间,它带给了投资人接近14倍的收益,年化收益率接近10%,这还没有算上期间产生的分红收入。

7月21日,红星资本局就此次股价下跌原因致电了青岛啤酒的董秘办公室,对方回应称“没什么原因”。

据《中国基金报》报道,公司董事会秘书此前作出回应“可能和18日晚上的职工股解禁有关,现在的市场比较弱,我看其他公司的职工股解禁反应也没这么大”。青岛啤酒2023年半年报将于8月28日披露,我们只能从已披露的财务报告中寻找蛛丝马迹。

根据2023年一季度财务数据,公司实现报告期内营业收入107.06亿元(同比增长+16.2%),2023年一季度的归母净利润为15.51亿元人民币(同比增长+28.86%),扣非后归母净利润也实现了32.07%的增长。公司今年一季度的财务数据并没有让投资人失望。

再将2023年一季度的数据与往年的同期数据做个比较。从2019年至2023年一季度同比增长率数据来看,2023年一季度的同比增长率在过去同期五年中均处于较高的水平,也就是说今年一季度的数据是好上加好。

股价下跌难道是因为公司啤酒销量不好了?在今年一季度,青岛啤酒累计实现产品销量236.3万千升,同比增长11.02%。其中主品牌青岛啤酒实现产品销量140.1万千升,同比增长7.45%;中端以上产品实现销量98.4万千升,同比增长11.55%。公司啤酒的销量也是不降反升。

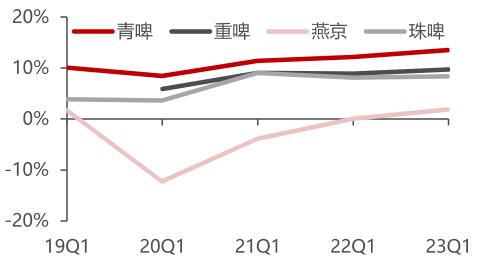

进一步将青岛啤酒与同行业的其他公司进行了净利率的对比。根据民生证券研报数据,从2019年一季度至2023年一季度,在啤酒龙头上市公司的归母净利润率数据中,青岛啤酒的净利率位于显眼的首位。不但如此,青岛啤酒2022年度及2023年一季度财务数据同比增速,均处于几个龙头上市公司中靠前位置。

在实现高增长的同时,公司对股东们也是相当慷慨大方,毕竟分红分出去的都是真金白银。青岛啤酒上市29年累计创造利润304亿,累计分红71亿元,平均股利支付率(分红率)为52.53%。2023年是青岛啤酒品牌创立120周年,也是公司上市30周年,董事会提议向全体股东派发现金红利每股1.30元(含税),派发特别红利每股现金0.50元(含税),共计每股现金红利人民币1.80元(含税)。

以上谈到了青岛啤酒这么多的亮眼成绩,仍旧发现2022年有一个数据逊色了些。公司在2022年累计实现产品销量807.2万千升(同比增长+1.8%),这个微小的增幅也引发了投资人的担忧。

据《21世纪经济报道》,国家统计局发布的最新数据显示,今年6月中国规模以上企业啤酒产量419.7万千升,同比增长仅有1.6%,涨幅放缓——今年前5月中国规模以上企业啤酒产量同比增长8.4%。整个上半年,中国规模以上企业啤酒产量1928万千升,同比增长7%。市场担心,在去年旺季高基数的影响下,今年暑期啤酒消费增长可能不及预期。

2022年度青岛啤酒销量的增幅减缓并不是个例,申港证券统计了自2016年至2022年的啤酒企业销量增速,并预计2023年的增速是一个高点,之后增速将处于下滑趋势。同时申港证券还对啤酒销量与下游市场的相关性进行了分析,建筑施工行业是啤酒的重要消费场景,贡献了大部分的啤酒销量,认为啤酒生产数据和建筑业产值、房开投资完成额之间具有较高的相关性。随着我国城镇化率由2000年的36.2%逐步提升至2020年的63.89%,申港证券认为我国城镇化率的提升空间有限,因此预测我国啤酒消费量或已接近天花板。

根据iFind和市场中其他知名机构的预测数据,青岛啤酒2023至2025年的营业收入依然会维持增长态势,对业绩做出负面预判的机构较少,但是青岛啤酒亟需对现在的增长乏力问题作出应对。

2

原料端压力开始凸显

青岛啤酒不仅面临来自销售端的压力,还要直面来自原料端的压力。

啤酒属于酒精饮料,主要原材料为小麦芽和大麦芽,加入啤酒花,经过液态糊化和糖化,之后经过液态发酵酿制而成,是排在水和茶之后的世界上消耗量排名第三的饮料。啤酒的生产成本主要包括原料(大麦、大米、啤酒花等)、包材(铝、玻璃、瓦楞纸等)、人工成本等。

直接材料在青岛啤酒的成本中占比最大,之后依次是制造费用及其他、外购产成品、直接人工。直接材料价格的波动对青岛啤酒的成本影响程度也会相对较大。

受目前复杂的国际环境因素影响,导致我国从国外进口大麦价格持续走高,2020年下半年原材料价格大幅上涨,2021年大麦价格上涨23.4%,铝价涨幅超30%,瓦楞纸年内涨幅超20%,啤酒行业多数企业在2021年至2022年毛利率因受成本增加而承受巨大压力。

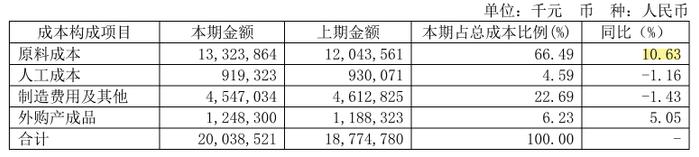

2022年上半年,酿酒的原材料大麦、包材铝罐、玻瓶、纸箱等等继续维持上涨趋势。虽然在2022年下半年包材价格回落,但是企业的经营是存在惯性的,且企业采购合同会有一部分锁定了成本价格较高的库存,整体来看2022年全年啤酒行业成本压力均较高。这一高成本状态也可以从青岛啤酒2022年财务报告中发现迹象,2022年青岛啤酒成本中增长最大的一块是原料成本,同比增长了10.63%。

值得注意的是,2023年以来主要原材料及包材价格均出现走低趋势,进口大麦价格下降。包材价格也延续了2022年下半年的下降趋势。这对啤酒企业来说是一个重大的利好消息。

但是,新零售行业分析师吕超伟指出,原材料及包材成本的回落理应转换为啤酒企业的毛利,但是目前来看,中国的消费环境整体上还是处于复苏期,成本回落不能完全排除引发价格战的可能性,或有进一步挤压啤酒企业利润的情况出现,毕竟在食品饮料包括乳制品、调味品等领域,出现过太多类似的场景。例如因为成本增加珠江啤酒的毛利率从2020年的50.19%下滑至2022年的42.44%,此后就再也难以回到高点。

国融证券表示,虽然一季度瓶装、罐装啤酒价格同比也有所增长,Q2同比量价齐升确定性较强。但市场前期因经济数据不及预期对啤酒的产品升级进程存疑。

3

经销商减少引市场担忧

青岛啤酒的产品销售主要通过经销商和专业平台以深度分销模式实现。2022年度,以餐饮、夜场等即饮市场销售占公司市场销量比重约40.6%;通过KA、流通等渠道实现的非即饮市场销量占比约59.4%。

不过,BT财经注意到青岛啤酒的经销商数量连年减少。

从经销商数量来看,2020年至2022年,青岛啤酒经销商从14417家净减少2591家,2022年底剩11826家。这三年,每年减少的速度越来越快。从2971家减少为2559家,再到2492家,而同期的减少数量却递增,最终导致每年的经销商数量净减少。

经销商流失的原因之一,从青岛啤酒年报中的市场比例可以找到。青岛啤酒称,产品销售主要通过经销商和专业平台以深度分销模式实现,以餐饮、夜场等即饮市场销售占公司市场销量比重约40.6%,通过KA、流通等渠道实现的非即饮市场销量占比约59.4%。在2020年和2021年,其即饮和非即饮市场销量的占比分别为45%、55%;44.4%、55.6%。

市场中有投资人认为,公司的啤酒销量增幅缓慢或与公司经销商数量减少存在关联,此前青岛啤酒的经销渠道频频被曝出问题,虽然青岛啤酒开始转向非即饮市场,但是经销商和深度分销仍然占据销售很大比例。

据新浪财经报道,2020年青岛啤酒经销渠道被曝出问题。《海南省第二中级人民法院刑事判决书》((2020)琼97刑终38号)显示,深圳青岛啤酒华南营销有限公司(青岛啤酒全资子公司)销售人员骗取经销商的信任,将订货款打入其掌握的私人账户,或者将经销商向总代理公司付款的订单改变发货对象,采取“拆东墙补西墙”的手段,先后将三名经销商45.85万元货款占为己有,用于赌博。

青岛啤酒应该也注意到了目前的经销模式存在较大短板,新渠道的构建成为青岛啤酒关注的问题,从以往依托传统流通渠道层层营销,开始探索新的营销模式,比如构建了“互联网+”渠道体系,建立了官方旗舰店+官方商城+网上零售商+分销专营店的立体化电子商务渠道体系,搭建了自有电商渠道,上线移动端“青岛啤酒微信商城”、“APP青啤快购”。

除了经销商流失的压力外,青岛啤酒自身的存货压力也越来越大。截至2022年底,青岛啤酒的存货为41.52亿元,与前三年的31.82亿元、32.81亿元和34.93亿元比,创历史新高。在这样的压力下,青岛啤酒2022年合同负债89亿元,也创近三年新高。

4

周期性规律引发市场情绪?

啤酒是一个淡旺季非常明显的商品,夏天的街边撸串无不彰显着啤酒的不可或缺性。根据国家统计局数据,全国5月至8月啤酒产量占全年比重达到44%左右,啤酒企业在二季度、三季度收入合计占比均超过全年的60%。

啤酒行业的周期如此明显,其股价波动是否也追随这个周期呢?啤酒板块的涨跌幅在不同季度也有着不同的表现。

据行业分析师吕超伟分析指出,自2019年初,二季度的单季度涨幅显著高于其他季度,几乎所有啤酒样本公司在2019年以来的二季度均实现了正收益,但是三季度的股价表现就不一定了。在信息可获取性更强的投资环境里,股民们可能也会通过各种公开渠道获得这样的信息。既然存在着三季度股价表现不确定的可能性,大家可能就会想到在三季度前抛售股票。这可能是引发青岛啤酒股价下跌的原因之一。

青岛啤酒员工解禁套现,或是引发市场情绪波动的原因。

7月18日晚,青岛啤酒公告披露了员工股票激励计划及解禁时间,共432.87万股在7月24日解禁上市流通,占青岛啤酒总股本的0.32%。这些限售股的授予成本为21.18元/股。按照当前的市场价格,浮盈3倍多。

据金融分析师姜鹏许分析认为,员工的减持行为对公司股价的影响可以说是弊大于利。首先,一部分资金会流出股票市场,减持行为会稀释该股票二级市场的资金总量;其次,减持行为可能会引发股民们好奇为什么连公司自己的员工都不继续持有公司的股票,是否不看好公司未来的发展?

姜鹏许指出,减持行为会带来股价的下跌,其实对于判断是不是好公司并没有决定作用。短期的恐慌情绪终会被市场逐渐消化。我国的啤酒行业已经过了短期增量、短期升价的阶段,现在已经进入了中期降本的趋势,未来各家公司PK的是高端化程度。

总体来看,青岛啤酒的股价突然闪崩属于正常的周期性行为,但是青岛啤酒也亟需正视出现的增长趋缓问题和成本压力,以及协调好和经销商的关系,当前消费升级的大趋势没有改变,此时更需要在品质和价格上找到平衡点。

责任编辑:梁斌SF055