近五成失败率的上市公司重组市场,还会迎来复苏吗?

正文字数:4266字精读时间:8-16分钟

今年以来,随着全面注册制的推行,监管机构充分贯彻以信息披露为中心的监管理念,加大了发行上市全链条各环节监管力度,此间还传闻IPO企业的申报迎来了“红黄绿”灯政策,即将拟申报企业分为禁止类、限制类和支持类;此外,随着壳价值的持续下滑,破发也越来越常见,对于本身所处市场天花板不高但符合IPO法规条件的企业来说,要不要IPO,以及能不能IPO越来越成为一个问号。

因此,市场有观点认为,上市公司重组市场将会迎来一波复苏,背后的逻辑是这些无法IPO的企业将转向并购市场——这也正是2012-2016上一波并购牛市的主要逻辑,当时IPO市场的停摆催生了A股市场第一次并购浪潮,大量无法IPO的企业转而选择出售给A股上市公司。

市场滚滚向前,同样的逻辑还能再驱动一次并购牛市吗?那些被IPO市场所“淘汰”的企业能让上市公司张开双臂接纳吗?

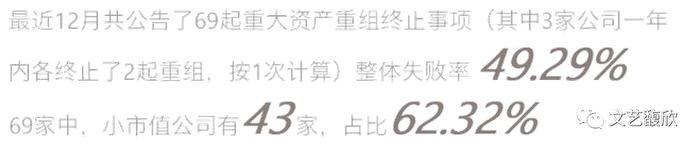

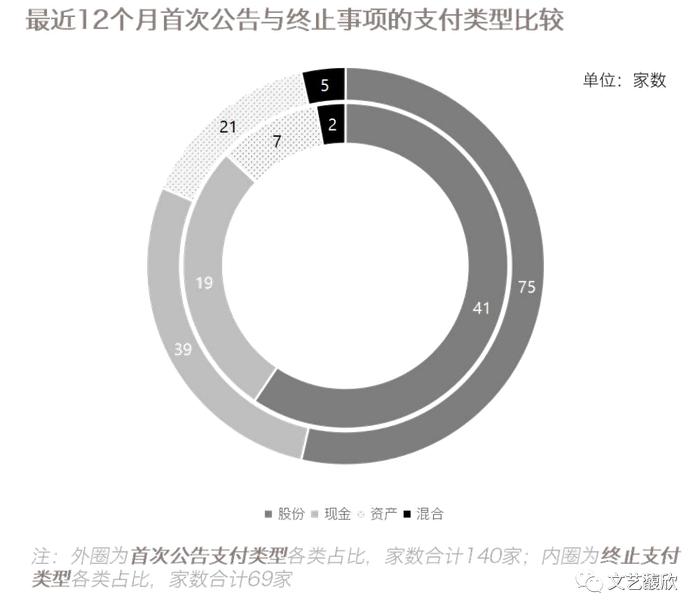

我们统计了最近12个月(2022年7月1日至2023年6月30日)A股市场的重大资产重组(含发行股份购买资产)情况,首次公告的重组交易一共140起。但首先吸引到我们注意力的是这12个月内公告了69家终止重组事项(含以前年度首次公告在这12个月内终止的案例),占同期首次公告重大资产重组事项的比例达到49.29%,接近五成。

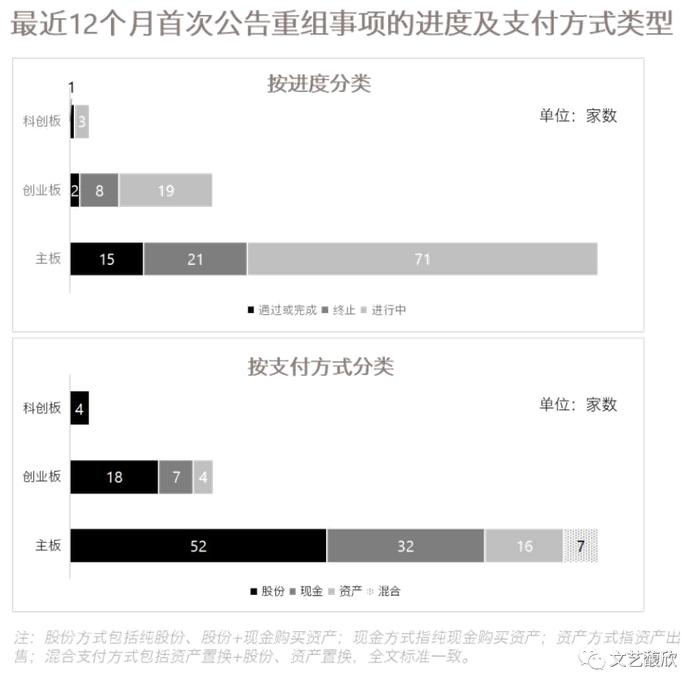

首次公告重组情况

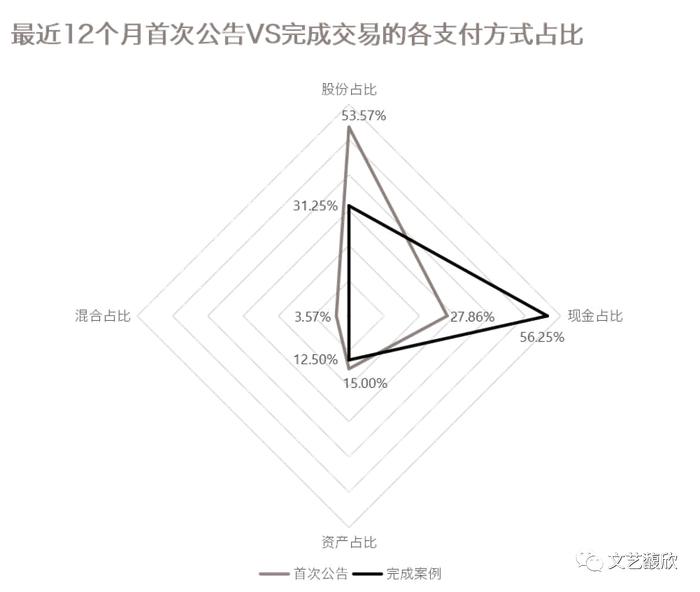

最近12个月,A股全板块(不包括北证)共首次公告重大资产重组(包含发行股份购买资产)140家次,其中进行中93家,已过会或完成交易18家,已终止29家(指在这12个月内首次公告后又终止的案例)。就支付方式的分类,发行股份方式占比最高有52.86%,其次为现金方式占比27.86%,再者为资产占比14.26%,最后为混合方式占比5%(分类标准详见下图备注)。对比2021年发现,发行股份方式购买资产仍旧是占比最高的支付方式;此外,现金购买方式以及资产占比有所提升,现金购买的灵活性、完成周期短的优势显现,而宏观及行业环境的变化,不少上市公司体内存在对有业绩拖累的资产,因此资产置出的占比也有所提升。

各板块重组交易的活跃度与板块规模呈现差异,以主板公司参与并购活跃度最高。细化来说,主板、创业板、科创板分别有107家、29家、4家,占总体公告数量的76.43%、20.71%、2.86%。考虑到各板块上市公司总数量不同,就公告重组的数量占板块总数而言,主板和创业板并购活跃度较高,与板块规模基本相符。

科创板并购相对更少,除了科创板上市公司总体数量较其他板块更少外,更重要原因是科创板要求重组标的符合科创板定位,所属行业应当与上市公司处于同行业或者上下游,并且与公司主营业务具有协同效应,符合上述要求的标的范围受限。此外近几年科技投资在一级市场非常火爆,一度昂贵的估值使得感性的市梦率成为衡量指标。与之对应的是,愈发理性的A股二级市场对上市公司估值以市盈率为参考,公司在IPO的发行市盈率及上市后的估值中枢日趋下滑,破发现象日趋明显。一级市场的科技投资标的群体大、科创属性较强,大多能满足科创板上市公司并购的板块定位。其若无法在既定期限内实现IPO退出,投资人亦会考虑通过并购方式实现退出。但在一级市场历经轮轮高估值的融资后,其投后估值大多已远高于上市公司收购估值的天花板,基于一二级市场估值的倒挂也使得标的范围进一步受限,科创板活跃度较低。

以今年7月18日纳芯微(688052.SH)拟以现金收购昆腾微电子股份有限公司控制权为例,标的整体估值不超过15亿元,其中昆腾微33.63%股权已签署股份收购意向协议,标的剩余股权仍在与其他股东沟通。昆腾微2016年后至今未再融资,曾于2020年8月申报科创板上市撤回,近期再次申报创业板上市,7月5日刚回复了问询。其2022年营收3亿元,净利润6,513万元,对应本次交易估值的静态市盈率为23倍。而双方能启动收购交易,说明对于15亿估值还是认可的,这就与半导体公司一级市场估值及IPO发行市盈率有巨大的估值差。若是在一级市场以高估值不断融资的科技标的,并购退出路径较为困难。

并购与被并购,50亿市值规模是分界线

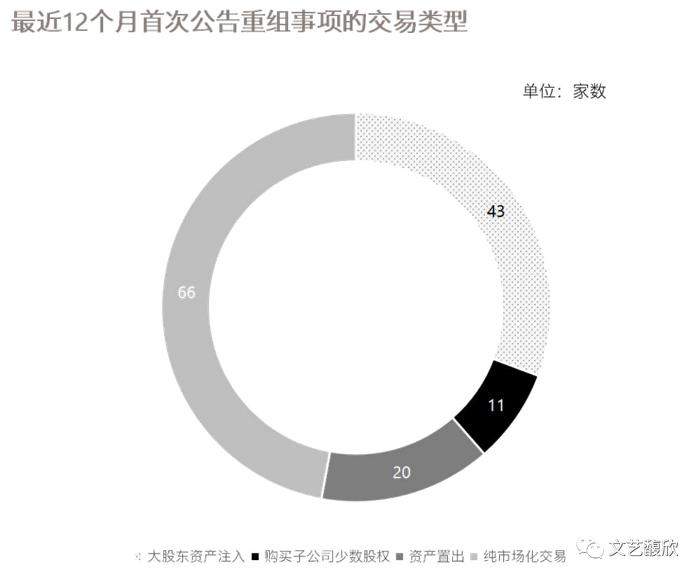

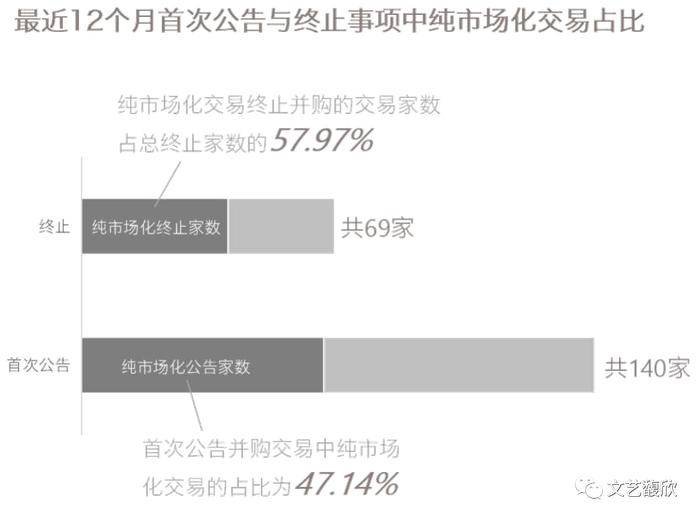

我们将重组的交易类型划分为纯市场化交易、大股东及其关联方资产注入、购买子公司少数股权、资产置出四类。这里的纯市场化交易是指除了大股东及其关联方资产注入、购买子公司少数股权及资产置出等形式以外的,由上市公司收购无关联第三方资产的并购交易。分析发现,纯市场化交易的活跃度明显上升,占比最高,达47.14%。

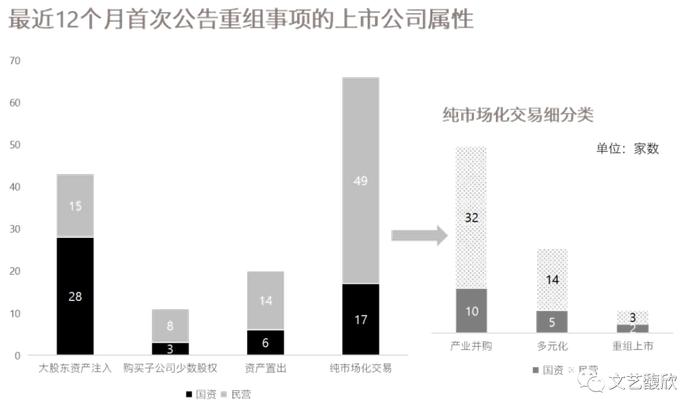

就下图可得,(1)民营上市公司参与度提高,是购买少数股权、资产置出、纯市场化交易三种重组形式的主要发起者;(2)国资上市公司是大股东资产注入类型重组的主要发起者;(3)无论是国资还是民营买方,纯市场化交易中的最主要目的均为产业并购,其次是多元化,最后是重组上市。

我们以首次公告交易前一日市值100亿以下作为中小市值上市公司的标准,其中低于50亿认定为小市值上市公司,50-100亿元认定为中型规模上市公司。

纯市场交易中又以产业战略布局为驱动力的交易意愿最强(产业并购),最多的是沿着本身业务开展同行业或上下游的并购,对应首次公告前一日的平均市值为76亿元。也有部分公司实施多元化并购的战略,对应平均市值为59.72亿元。

中型规模以上上市公司无论是自身主业的竞争力还是发起交易的能力,均优于小市值上市公司。中型规模以上上市公司发起交易的平均规模为18.22亿元,小市值上市公司的平均交易规模为5.1亿元。而小市值上市公司壳属性较强,自身发起交易的能力相对较弱,其市场化交易案例中有5例交易后控制权发生变更,占小市值上市公司市场化交易总数的12.82%。关于小市值上市公司当前的并购困境,参见我们前期的文章《再探中小市值上市公司的高并购失败率》。

终止重组情况

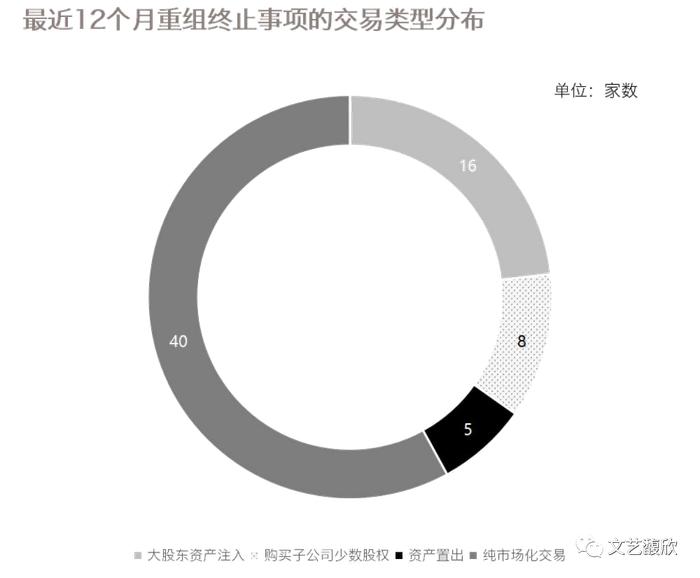

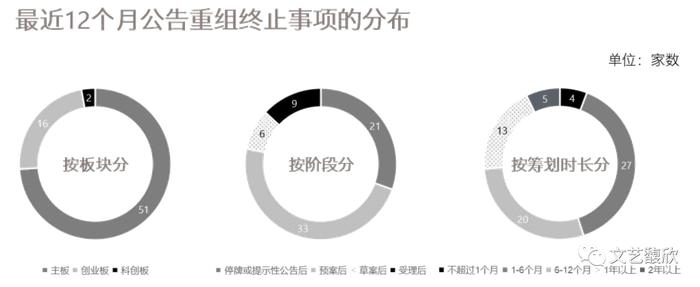

最近12个月共公告了69起重大资产重组终止事项(其中有3家公司在一年内各终止了2起重组),占同期首次公告重组数量的49.29%。从并购标的所处行业看也较为分散,例如光伏、锂电、矿业、装备制造等。

69家宣告终止的上市公司中有43家属于小市值上市公司,占总终止家数的62.32%。这也进一步验证了我们之前的文章《再探中小市值上市公司的高并购失败率》。

就支付类型而论,终止重组事项中选择股份支付的占比最高,达59.42%。现金支付占比27.53%,资产支付占比10.14%,混合占比2.90%。

纯市场化终止并购的交易家数占总终止家数较首次公告并购交易中纯市场化交易的占比高出更多。

不难理解纯市场化交易相比大股东资产注入或者收购少数股权,交易的博弈程度和复杂程度肯定更高,失败率自然也更高。

终止的40家纯市场化交易中26家为产业并购,首次公告前一日的平均市值为54.09亿元。这一类中型规模上市公司整体相对较有实力,以期通过同行业横向或者纵向并购以快速实现产业链布局,在现有主业范畴内拓展新的盈利增长点。

跨界重组主要系小市值上市公司,平均市值为38亿元,且其原有主业出现亏损或下滑。在业绩承压、但仍具备并购能力时试图跨界新行业以提高上市公司竞争力。对于这类扣动扳机的机会也只有一次公司而言,也更谨慎、认真地对待跨界重组——交易平均筹划时长为294天,高于产业并购对应的平均市场219天。就其终止阶段来看,跨界重组在受理后监管否决或主动撤回比例高于其他类型,主要系多数多元化的标的本身问题,如我们在《再探中小市值上市公司的高并购失败率》一文中提到,大多数小市值上市公司缺乏专业的资本运作团队,这种专业性既体现在对标的的选择上也体现在交易的执行上,最终反映为高企的失败率。

筹划时长

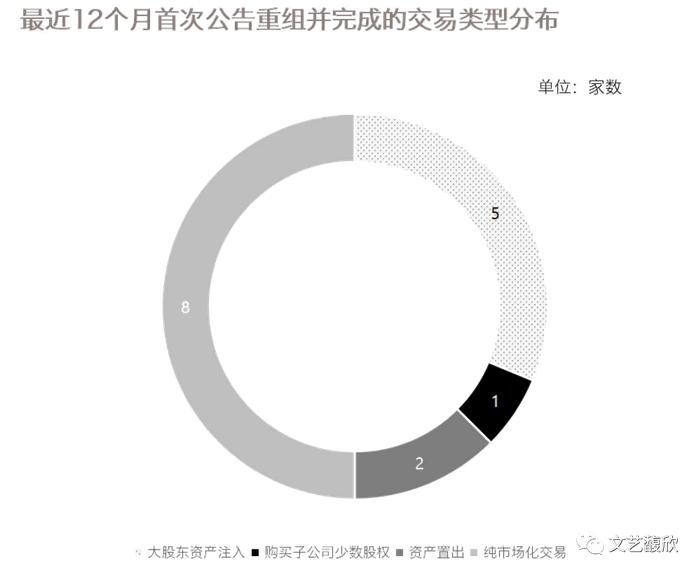

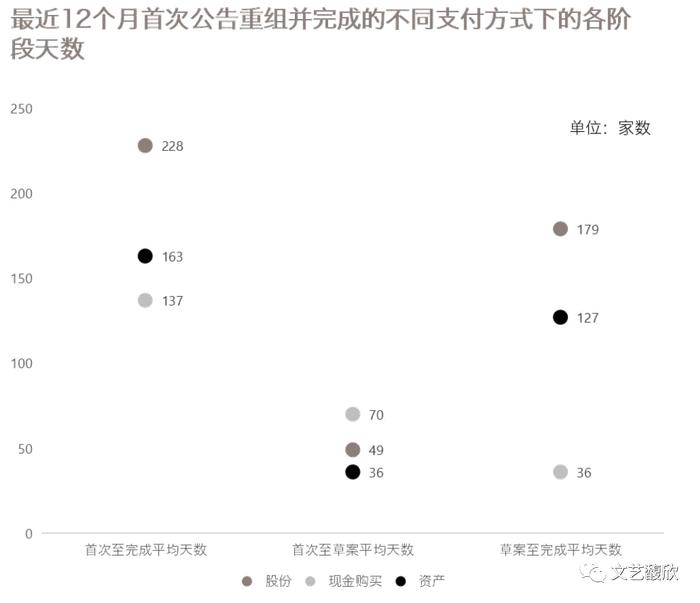

据统计,近一年首次公告重大资产重组并完成交易的共有16家。纯市场化交易占比50%。

以交易方式划分,现金购买有9家,发行股份有5家,资产方式有2家。借壳上市因其等同于IPO审核,相对耗时较长,因此最近12个月公告的尚未有完成项目。各交易方式所对应的上市公司完成重大重组交易的各个阶段所耗天数如下图所示。

完成案例中,以现金购买方式占比56.25%,发行股份占比31.25%,资产方式占比12.5%。相比首次公告重组案例,完成中的现金购买方式反而占比最高,第二位为发行股份,再者为资产方式。

许可类的发股购买资产项目的首次公告至最终完成交易所耗费的平均时间要长于非许可类的现金支付方式项目,现金购买的完成周期相对更短。但与2022年度发股审核类项目近300天的审核周期相比,最近12个月发股审核类项目的审核周期缩短了,审核效率有所提升。其中,耗时最短的是中材国际发股收购合肥院100%股权,总用时186天;耗时最长的是楚天科技发股收购楚天飞云49.00%的股权,总用时309天。

以下为最近12个月上市公司公告终止重大资产重组所处的交易阶段及具体情况:

最近12个月宣告并购并终止的78%公司倒在了草案前,终止平均筹划时长的中位数为187天。由于草案阶段才会最终敲定标的估值、合规性等,多数公司在首次公告6个月内终止,未在初期筹划重组事项的商务谈判及交易方案设计阶段充分考虑后续交易的可实现性,但也不排除是交易周期较长,期间在交易层面产生了变数。

从微观层面的感受来说,今年新公告的上市公司重组交易确实有所活跃,但失败率接近50%。注册制时代,对并购交易的买方和卖方都提出了更高的要求。上个并购牛市中流行的一二级市场套利的交易逻辑和思路已成为历史。