跌了 3 年,现在够「便宜」吗?

上半年国内股市不给力,不少小伙伴心灰意冷。

不过,周二久违的大涨似乎又带来希望,有朋友留言:

跌了三年,现在能不能买点A股了?

正巧,上周国内各大公募基金二季报纷纷出炉,基金经理纷纷亮出各自的观点。

我发现这些专业投资者都挺乐观的,觉得经济不管是政策面、还是基本面,都有好转的迹象。

但我猜,即便告诉你现在是底部,你也不太敢买:毕竟这么久都没赚钱,基金果然都是骗人的😂

其实,你或许怪错了对象,估值周期才是真正的「收益杀手」。

该怎么理解呢?这里用两位基金经理的切身经历来聊聊——

风险提示:本文所提及的基金,仅为示例参考,不作任何投资推荐。请务必将投资决策权,牢牢把握在自己手中~

01

一个是易方达的张坤。

上半年他管理的几只基金跌幅近10%,过去3年基本上没赚到钱:

张坤的投资风格接近于巴菲特,很多普通投资者之前冲着他的业绩好买入;

结果持有3年,发现实际体验并不如预期,他管理的基金总规模,已从最高点1300多亿元缩水到700多亿元。

面对近3年业绩不佳,张坤在二季报里解释:

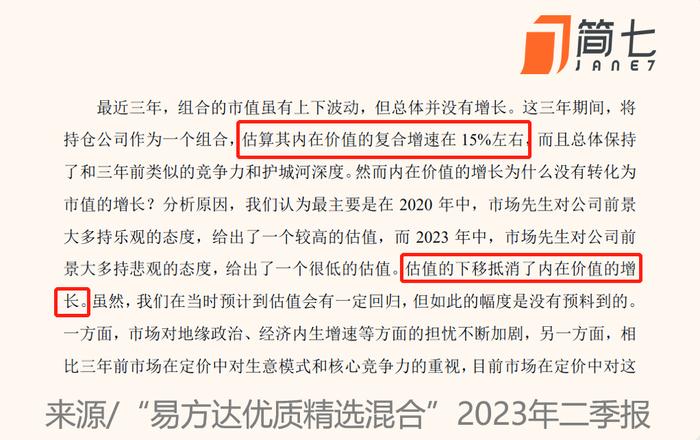

他认为,自己持仓的优质企业组合,其内在价值在持续增长(近3年复合增速15%左右)。

具体看他重仓的股票,有互联网巨头腾讯控股、白酒龙头贵州茅台、白马股招商银行、乳业龙头伊利股份等。

这些企业过去的业绩一直高速增长,股价也实现了大幅上升,跑赢了全市场。

即便过去3年,这些公司整体仍然维持着不错的竞争力,护城河也足够深,但为何没有转化为市值的增长呢?

张坤认为「估值的下移抵消了内在价值的增长」——

因为,中短期看(1-3年左右),股价的涨跌主要还是受估值剧烈波动影响,哪怕同一只基金,高估买入和低估买入,收益也会有天壤之别。

而在高估位置买入的朋友,要么是亏时间,要么是亏点钱,总得先还完债才能上路。

等到估值周期开始向上运行,组合的估值回归到合理水平,持有的优质企业的股价也会实现上涨。

总结一下张坤的观点:

我选的优质企业其内在价值在持续增长,只是这3年估值大幅下滑,高位买入的朋友没赚到钱,大家耐心等待,熬过这段时间还是能赚钱的。

02

另一个是大成基金的徐彦。

作为深度价值投资者,他今年的收益比较亮眼,管理的几只基金二季度都是正收益,过去3年总收益率55%左右。

因为近期业绩好,徐彦管理的基金规模也有明显上升,从70多亿元暴涨至120多亿元。

不过在二季报中徐彦表示,虽然自己业绩还不错,但建议大家谨慎申购,不要跟风买入:

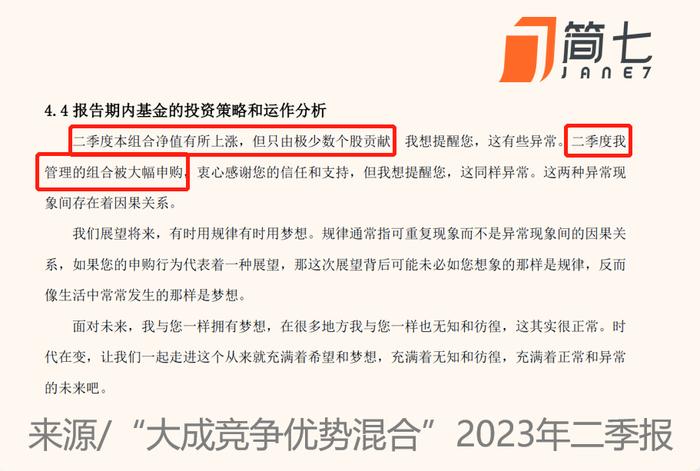

「组合净值有所上涨,但只由极少数个股贡献」,主要是指他重仓的中兴通讯、广深铁路股份二季度大涨,贡献了基金绝大部分的收益;

投资者关注到短期业绩好,导致他「管理的组合被大幅申购」,但这些都是异常现象,并不是可重复的规律。

面对未来,徐彦也不确定三季度会不会延续之前的涨幅,如果你买入后期待着它继续大涨,很可能是要落空的。

总结一下徐彦的观点:

我今年的业绩比较惊艳,但这不是常态,有一定偶然成分,冲着短期业绩申购的朋友,最好降低下未来的投资回报预期。

总体来看,两位基金大佬都表达出相近的意思,很多时候,他们也无法控制组合的中短期业绩表现,但投资者又偏偏喜欢「线性外推」,用近期业绩评价基金好坏,认为买短期涨得好的基金就能赚钱。

然而估值周期提醒我们:

股票基金短期涨得好,其估值多半已处于高位,此时申购很可能赚不到钱;

反而是业绩相对低迷,估值处于低位时申购基金,未来赚钱的可能性更大。

03

看完基金经理们的观点,我感觉到投资确实挺「反人性」的:

不仅要在一片悲观的时候买入,还要买别人不买的东西,并且在质疑声中坚持自己的做法,每个环节都很容易令人动摇。

但是机会,往往出现在市场极度悲观的时候。

拿A股来说,每回牛市大涨,都少不了估值的推波助澜。

比如2019-2021三年间,沪深300指数(黄线)翻倍(2935→5930),估值(蓝线)也从10.2倍上涨到17.6倍,是这波上涨的主要推手。

2022年之后,指数和估值同步下跌,开始还债。

如果你能识别,经济和市场中的事并非完全由机械化的过程所致,而是参与者情绪反复变化的结果。

那么就可以在情绪的底部,坚守基本的规律和事实,静候市场朝着积极的方向运行。

目前,市场整体估值处于什么位置呢?

在基金二季报中,我看到部分基金经理对市场估值的判断,观点比较一致:

张坤:

长期来看,目前不少优质公司的估值已经很有吸引力。

朱少醒:

市场的整体估值处于长周期中很有吸引力的位置,当下权益市场处在较好的风险收益区间。

丘栋荣:

从估值上看,A股整体估值水平至历史低位,10年国债单边下行至2.64%的低位,中证800股权风险溢价上升至0.86倍标准差水平,息债比则处于历史100%分位。

换句话说,不管是从定量、或定性的角度,基金大佬都觉得,现在买入还是挺便宜的。

但分开看,那些短期业绩很好、管理规模暴增的基金,很可能已经不划算了,而那些业绩相对低迷、规模比较平稳的基金,或许眼下更值得布局。

对于咱们大部分人来说,要准确判断估值高低,赚市场情绪的钱,显然还是有点困难,我们能做到的:

一是理解估值周期,相信「均值回归」的规律,坏日子总会过去,好日子总会到来;

二是选择「扛得住」的基金经理,面对业绩压力,有些人坚持自我,有的人在压力之下,会不断改变投资策略,迷失自我。

虽然说市场在不断变化,投资者也需要与时俱进,但大体的投资框架还是要保持稳固的,看到业绩不佳就「风格漂移」,即便后来业绩有起色,长期能否可持续,就要打个问号了;

反之,不论业绩如何起伏,都能坚持原来的投资策略,至少说明他比较能「抗压」,我们交给他管钱也敢放心。

最后套用一句话,价值回归虽然会迟到,但绝不会缺席。

相信可重复的规律,相信靠谱的人,耐心熬过寂寞的长夜,我们终将迎来光明。