中信建投|日本消费复盘系列三:高端消费更替层级,中产大众更替时代

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|刘乐文 于佳琪 孙英杰

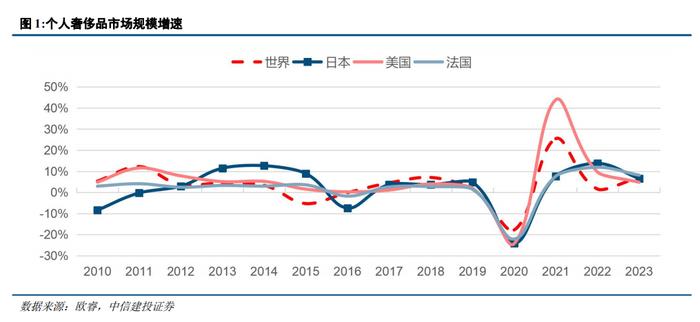

【1】高端消费韧性:中产退潮后才会与富裕阶层消费力挂钩。外国游客,尤其是中国游客的大量涌入促进了日本奢侈品销售。

【2】本土企业竞争格局良性为主:充分的先发优势叠加文化对外输出使得本土企业在日本消费市场全面领跑市占率,阶段不同使得当前我国企业更难实现高份额。

【3】大众消费需要细分化切入市场但也较难实现高增,年龄代际更替会带来消费重回年轻人偏好,精神文化需求持续上涨,相关产业逆势景气。

高端消费:高端品本土需求具备韧性,外国游客成新变量

富裕阶层受到经济周期波动较小。即便出生率下降、老龄化提升,年轻的富裕群体消费力依然强劲。在中产阶级逐步退出高端消费后,奢侈品消费会回归到跟随富裕阶层需求变化。

随着各国放宽旅行限制和日本重新开放边境,外国赴日旅行的人数出现了显著增长。赴日旅客数量快速恢复至疫情前水平。由于日本兑美元持续贬值至历史新低,国际消费者(特别是中国游客)在日本的购物需求大增。日本奢侈品销售好于全球。

企业竞争格局:本土企业地位稳固,先发优势明显可参考性不强

日本企业在本土可选消费市场中的地位稳固,除个别赛道国际品牌依靠文化属性或细分市场需求把控力等获得优势市占率外,大多数仍以本土企业为绝对份额,即使在美妆个护这类已经高度全球化的行业也同样如此。这与日本消费需求诞生较早,给予了本土企业充足的先发优势有较大的关系,同时后期日本入境游的快速发展也使得本土品牌的向外输出更加顺畅,进一步加强了其消费者心智。

精神消费:大众物质消费难寻突破口,精神消费市场质量高

日本肯德基门店快速增长期主要集中在2000年以前。2000年之后,由于门店增长放缓,整体收入增速维持个位数的波动。而日本娱乐市场庞大且用户付费基础好,不仅形成了本土优质内容和服务商,也为中国企业开拓海外市场提供了沃土。国内出行需求方面,银发群体贡献了更稳定的频次和景点+购物消费额,旅游行业具备高韧性特点。

投资建议:近期中央政治局会议强调把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费。重点看好老龄需求的质量双升。

1.高端消费中的中产占比可能存在长期下行的趋势,即使富裕群体消费稳步增长,短期并不能确定两者趋势孰强孰弱,因而高端消费及其相关产业链仍面临压力。

2.大部分消费领域对外资开放较早,本土品牌培养市场的基础薄弱,特别是在文化和娱乐领域,因而外资品牌占比高的行业依旧面临长期的竞争压力,国潮真正崛起并且出海扩张所需的时间可能比预想的要久。

3.从进口角度,日本案例过于特殊,农产品、能源、金融等领域的处境完全不相同,参照意义不大。同时,现阶段可能存在全球关税竞争,对于自由贸易构成极大不确定性,全球运力和基础制造业产能仍可能面临长期紧缺。

证券研究报告名称:《日本消费复盘系列三:高端消费更替层级,中产大众更替时代》

对外发布时间:2024年8月26日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

刘乐文SAC编号:S1440521080003

SFC编号:BPC301

于佳琪SAC编号:S1440521110003

孙英杰SAC编号:S1440524070002