2024年8月全球小麦市场与贸易报告

来源:中华粮网

2024/25年度概述

由于乌克兰、哈萨克斯坦和澳大利亚的增产幅度超过了欧盟和美国的减产幅度,预计本月全球产量将创下历史新高。本月,全球饲料消费量增加,超过了去年的记录水平,因欧盟、哈萨克斯坦和乌克兰,以及尼日利亚和阿尔及利亚的食品、种子和工业消费(FSI)增加。全球贸易向上调整,部分原因是欧盟、阿尔及利亚和尼日利亚的进口增加,以及澳大利亚和乌克兰的出口增加。全球库存较之前略有调整,尽管仍处于2015/16年度以来的最低水平。美国季节平均农产品价格保持不变,为每蒲式耳5.70美元。

小麦价格

国内(美国):自7月WASDE报告发布以来,美国所有类别的小麦报价都有所下降,反映了冬小麦收成带来的持续压力和NASS7月产量预测所指出的极为有利的春小麦生产前景。软红冬(SRW)下跌11美元/吨,至218美元/吨,随着冬小麦收成达到88%,硬红冬(HRW)价格下跌12美元/吨,至252美元/吨。硬红春(HRS)下跌6美元/吨,至254美元/吨,小麦质量委员会在北达科他州的作物考察产生了创纪录的单产结果,证实了NASS7月份的产量预测。软白冬(SWW)仅下跌2美元/吨,至236美元/吨。

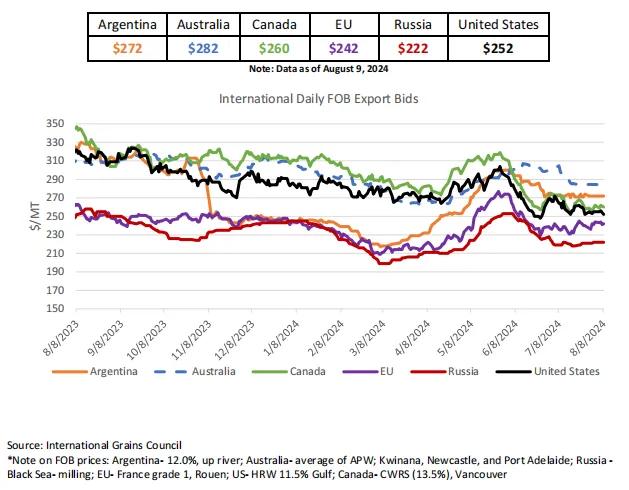

全球:自7月WASDE以来,全球出口商的报价涨跌互现,因为许多主要出口商的生产担忧被疲软的国际需求所平衡。由于来自北半球和黑海的竞争加剧以及中国需求低,澳大利亚的报价下跌了16美元/吨。尽管阿尔伯塔省和萨斯喀彻温省的春小麦状况评级较低,但加拿大的报价下跌了13美元/吨,预计来自美国硬红春小麦的竞争将十分激烈。随着收获压力的增加,美国报价下跌12美元/吨。阿根廷的报价仅下跌了1美元/吨,种植几乎完成。与此同时,尽管各种来源的产量预测良好,但俄罗斯的报价因农民销售疲软而上涨了3美元/吨。欧盟报价上涨7美元/吨,法国的生产和质量问题持续存在。法国农业部表示,普通小麦收成已完成67%(前一年为86%)和硬粒麦收获完成88%(前一年为100%)。

市场特征

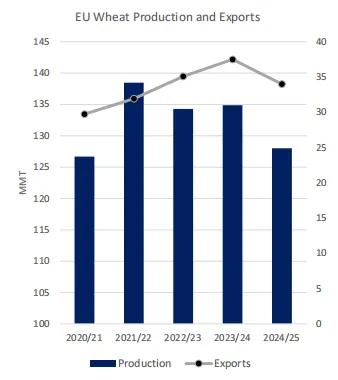

2024/25年度欧盟小麦出口将大幅下降

2024/25年度欧盟小麦出口预计将处于3年来的最低水平。作为全球第二大小麦出口主体,其主要进口市场将转向其他供应商。主要驱动因素是欧盟小麦产量减少,在收获面积减少的情况下,小麦产量比上一年下降了5%。值得注意的是,在主要出口国法国,小麦产量预计将比上年下降20%,降至近40年来的最低水平。鉴于该地区结转库存较低,可供出口量进一步收紧。

法国长期存在的天气问题也降低了粮食质量,减少了可用的碾磨品种小麦的数量。随着饲料品质小麦的供应增加和玉米作物的减少,欧盟对小麦饲料的需求预计将保持强劲。本月预计欧盟饲料使用量将上升150万吨,至4600万吨。

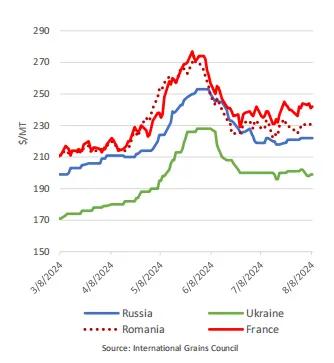

欧盟谷物收成前景的下降导致过去一个月法国小麦出口报价上涨,目前报价比主要竞争对手俄罗斯高出约10%,并继续上涨。

传统上,欧盟、俄罗斯和乌克兰的出口价格较低,并运往中东、非洲和亚洲的价格敏感进口国。尽管俄罗斯和乌克兰预计减产,但由于价格与欧盟相比具有竞争力,预计这些来源的出口仍将保持强劲。欧盟可能会失去一些主要市场的份额,包括摩洛哥、阿尔及利亚、尼日利亚和埃及。此外,由于加拿大和美国的作物前景良好,欧盟在中国这个最大的市场上将面临更多的竞争。

广东华南粮食交易中心

(转自:中华粮网)