海通大宗商品产业链精品报告系列(17)| 骨料:盈利稳定性强的万亿市场

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

冯晨阳

海通建材研究首席分析师

S0850516060004

投资要点

骨料是被忽视的万亿市场。骨料是和水泥等胶材搭配用于混凝土制备的重要基础建材,其在混凝土中起到骨架、填充和稳定体积的作用,是混凝土主要的重量来源。我国骨料年需求量超过150亿吨,终端市场规模高达1.5万亿元、出厂价市场规模接近1万亿元。

我国近年骨料矿山数量大幅压降,供需地呈现错配的特征。

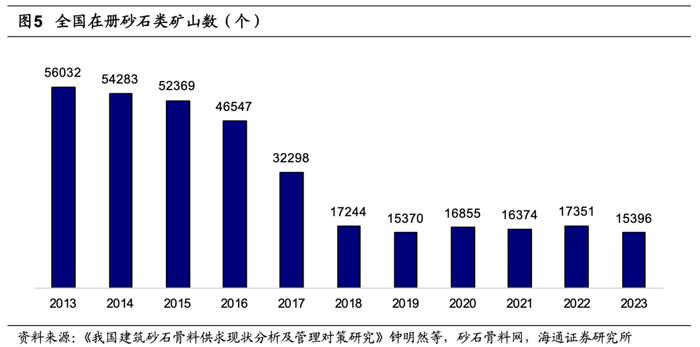

1) 骨料价值量低、运费占比高的因素,我们认为不同于传统资源品的分析框架,骨料供给的工厂数量重要性不亚于产能,2013-2015年我国在册砂石类矿山数量均超过5万个,经过近几年治理,2023年已降至15396个,矿山数量大幅压降。

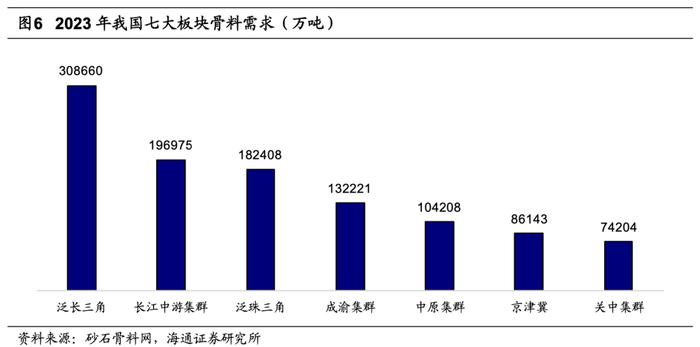

2) 由于运距短,骨料的供给地和需求地是否匹配也是影响行业价格的重要因素。以长三角为首的长江沿线骨料需求量占比达42%,以泛长三角集群为首七大板块集聚了中国砂石需求总量的71.5%;然供给端看西南骨料矿山数量更多,广东、江苏、山东等需求大省矿石供应不足,供需错配显著。

行业竞争格局分散,新增供给可控、价高、结构好,利于提升行业成本曲线,运距短保证骨料行业盈利稳定性强。

1) 运距短阻碍骨料企业快速做大,行业格局分散,行业内产能领先的华新水泥市场份额也不过约1%。近几年新增骨料矿山数量可控,整体矿山数量保持低位;需求核心区新增矿山成本较高,保持行业成本曲线高位;新增矿山规模有所增加,数量下降,单矿规模提升增加矿间距,亦可提升行业成本曲线。

2) 海外火神材料、豪瑞的骨料盈利稳定性很强,国内骨料价格也呈现出坚挺的特征。我们认为骨料价值量低、运距短,近年矿山数量减少、间距拉大,成本曲线抬升,行业盈利稳定性强。

风险提示。骨料矿山数量大规模增加,需求快速下滑。

正文

1. 骨料是被忽视的基础建材

骨料是自然界中用量较大的自然资源,是建筑、桥梁、道路等结构物不可替代的原材料。

1.1 骨料:基础建材之“重”材

骨料是在混凝土中起骨架、填充和稳定体积作用的岩石颗粒等松散材料。

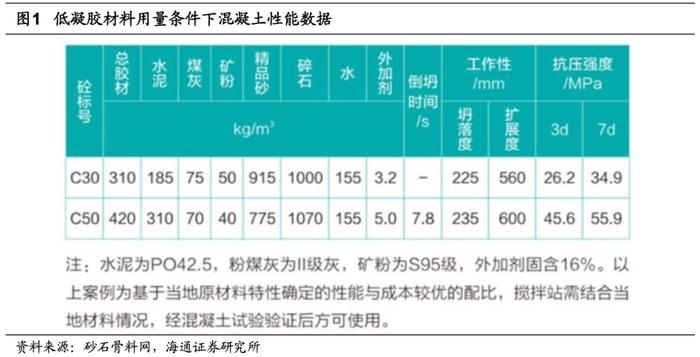

骨架作用的骨料占据混凝土中绝大部分质量:根据定义可知骨料多用于混凝土,其在混凝土中通过粗细骨料科学搭配起到骨架、填充和稳定体积作用,如下图1所示,低凝胶材料用量条件下C30混凝土骨料用量1915kg/m³;

胶材是混凝土中第二大使用材料:水泥、煤灰和矿粉等胶材在低凝胶材料用量条件下C30混凝土中的用量为310kg/m³;

由上图1知,骨料是基础建材混凝土中必不可少的组成部分,而且质量占比高,是当之无愧的基础建材之“重”材。

根据粒径大小,将粒径大于4.75mm的岩石颗粒称为粗骨料、又称石,将粒径小于4.75mm的岩石颗粒称为细骨料、又称砂。

根据形成方式,将自然形成经人工开采和筛分的砂称为天然砂,包括河砂、海砂等,将石、尾矿经机械破碎、筛分而制成的砂称为机制砂,目前我国砂的用量以机制砂为主。

1.2 骨料:万亿市场规模

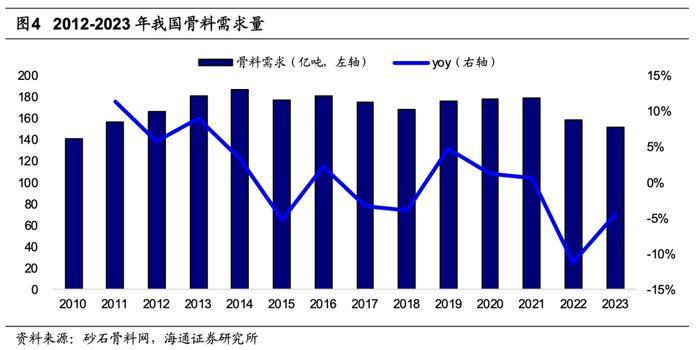

前文已述,骨料主要和水泥等胶材搭配用于混凝土的制备,骨料的需求走势与水泥基本相仿,在2014年遇到需求高点后进入数年平台期,随着地产需求下滑2022、2023年需求量再下一台阶。

根据砂石骨料网数据,我国骨料2023年需求量在152亿吨,大约是水泥需求量的7倍,与图1的配比吻合,也进一步说明我国骨料需求主要集中在混凝土领域(部分国家如美国部分骨料用于非混凝土领域)。

价低量大、万亿市场规模。砂石骨料网行情通的数据显示骨料价格约在100元/吨左右,根据150亿吨的需求量测算,骨料终端市场空间高达1.5万亿元之多,从2023年样本城市砂石出厂价格口径看大部分价格落在45-75元/吨,以60元/吨均价测算行业出厂口径市场空间也近万亿。综上,我们认为骨料是名副其实的万亿大市场,但由于价格低廉且尚未出现专业从事骨料的大企业,也是个容易被忽视的市场。

2. 揭开骨料供给神秘面纱

从上段文字我们可知骨料具备1.5万亿元的终端市场规模和9000亿元的出厂市场规模,两者差异主要是运输费用,可见运输费用是骨料行业不可忽视的因素。

正因于上述骨料价值量低、运费占比高的因素,我们认为不同于传统资源品的分析框架,骨料供给分析过程中工厂数量的重要性不亚于年产能、骨料的供给地和需求地是否匹配也是必须考虑的因素。

2.1 供给数量较产能更重要

我们认为供给数量决定市场覆盖范围,决定运输半径和行业成本曲线。

我们认为目标市场价格=出厂成本+费用+利润+运距*运费,

我们假设目标市场价格100元/吨、出厂成本为30元/吨,费用10元/吨,公路运费0.4元/吨/km,则:

60元/吨=利润+0.4*运距,

当运输距离超过150km后将没有利润,骨料行业运输半径极短。

行业成本曲线很大一部分是运费而非生产成本,稀疏的布局将提升行业成本曲线和整体市场价格。不难理解,在年产能不变的情况下,当全国仅15000个矿山时市场价格以及各企业的盈利水平较55000个矿山显著更高。

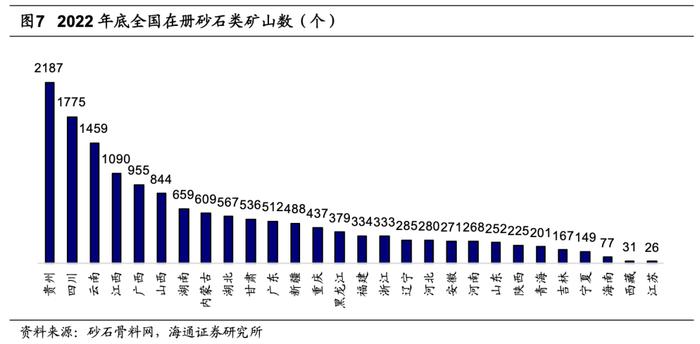

供给数量近年显著减少。2013-2015年,我国在册砂石类矿山数量超过5万个,在抑制私挖乱采、矿山保护的政策背景下,“绿水青山就是金山银山”理念深入人心,砂石类矿山数在2016-2018年迅速压降,2018-2023年间在册砂石类矿山数量均低于2万个,供给数量已大幅压缩。

2.2 我国骨料供给和需求地错配

我国骨料需求分布不均,以长三角为首的长江沿线需求量达42%。2023年以泛长三角集群为首七大板块集聚了中国砂石需求总量的71.5%,年度需求总量高达近108.48亿吨。而热点区域砂石消费集聚化特征愈发明显,其中长江沿线三大集群(泛长三角、长江中游、成渝)合计需求量达63.79亿吨,占全国砂石需求总量的42%左右。

砂石矿山虽在全国范围内都有分布,但亦不均匀。各地区砂石矿山的主流岩性也存在较大差异,并且受物流交通、需求、资源禀赋等因素影响,各地砂石矿山的规模也差别较大。

西南需求弱、矿山多。贵州、四川、云南、江西、广西矿山数量位居全国前五,以云贵川为主的西南区域以及广西、江西的经济发展水平不如长三角、珠三角,骨料需求量也相对较少,区域供需错配。

长三角需求强、矿山少。江苏、浙江、上海的经济发展水平高、骨料需求量大,江浙两省需求量约20亿吨,然上海没有砂石矿山、江苏仅有26座、多山的浙江也仅有333座矿山,江浙沪占全国砂石矿山数量的比例仅约2%,供需错配显著。

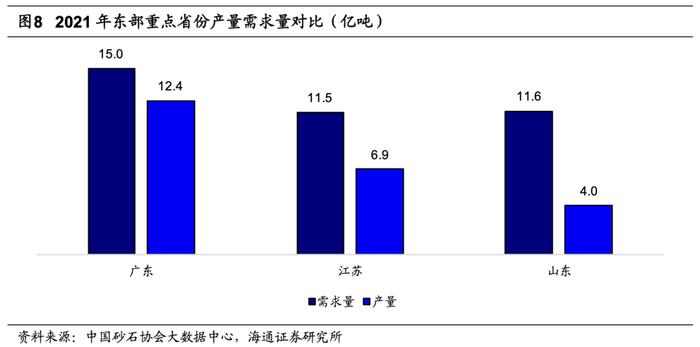

从图8看出,2021年东部需求量较大的地区中,广东砂石供应不足;山东和江苏供给比较短缺。

2.3 行业新增供给可控、价高、结构好

我们认为供需错配将导致骨料行业的运输费用难以降低,行业成本曲线位居高位,骨料价格稳定性和盈利稳定性均较强。我们认为只要未来矿山数量不大幅增加、需求量大的区域获矿成本不大幅降低,骨料价格将继续保持稳定性。

矿山数量仍在继续压降。截至2023年底,全国在册砂石类矿山数量约15396座,与2022年砂石类矿山数量相比减少11.27%。2023年全国共成功出让砂石类采矿权1105宗,然整合关停仍在进行,湖南、重庆、新疆、云南、江西、广西、河南等地矿山整合关停力度较大,矿山数量较2022年减少均超百家,行业矿山数量不仅没有大幅增加,却仍在继续压降。

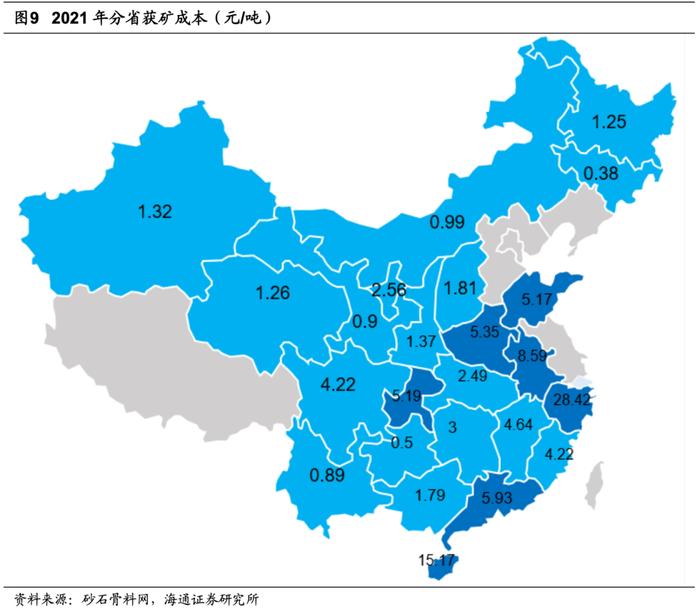

获矿成本保持高位。前文所述江苏省2023年需求量超过10亿吨、位居全国第二,然不仅矿山数量少(2022年底仅26座)、且增加数量很少;浙江省需求量也较大,2021年获矿成本高达28.42元/吨,获矿成本高决定了需求地的行业成本曲线亦较高。

2023年仙居玄湖矿业有限公司竞得浙江省仙居县上张乡上张村后老坑建筑用玄武岩矿采矿权,加之政策处置费,矿吨成本约38.4元/吨。

杭州建材数字化产业港有限公司竞得浙江省杭州市富阳区渌渚镇打石山(二期)建筑用砂岩矿采矿权,加之政策处置费,矿吨成本约36元/吨。

浙江某民企竞得浙江金华建筑用砂矿采矿权。更是经过144轮报价,最终溢价率高达393%,成本近50元/吨(49.83元/吨)。

新增矿山供给结构优化。分区间来看,2023年新成交砂石类采矿权设计年生产规模在100万吨以下及1000万吨及以上规模的矿山数量有所下降。设计年生产规模在100-200万吨、200-300万吨、300-500万吨的矿山数量较2022年均有不同程度的增长。总体来看,2023年,新成交中型采矿权数量有所增加,小型及超大型采矿权数量有所下降,行业供给结构出现明显优化。

2.4 行业供给格局分散

行业分散,头部企业市占率约1%。2023年骨料行业需求量约152亿吨,根据2023中报,行业内头部几家公司如华新水泥年中2.4亿吨产能、天山股份2.3亿吨产能、海螺水泥1.3亿吨产能,按照70%产能利用率测算2023年上述企业产量最大的不足2亿吨,市场份额也仅约1%。

运距短阻碍骨料企业做大。前文已述,由于骨料价值量低、运距短,所以每座矿覆盖的市场需求量是有限的,2023年末我国共有15396座在册砂石类矿山,每座矿山的产出量仅约为98.5万吨。如需产销达到1.5亿吨(1%市占率),按照全国平均单矿产出量测算至少需要150座矿。综上,骨料企业做大不易,行业格局分散。

3. 骨料行业盈利稳定性强

从海外和国内看骨料行业盈利稳定性强,究其原因主要是运费占比高、行业成本曲线高等因素。

3.1 他山之石:骨料盈利稳定性强

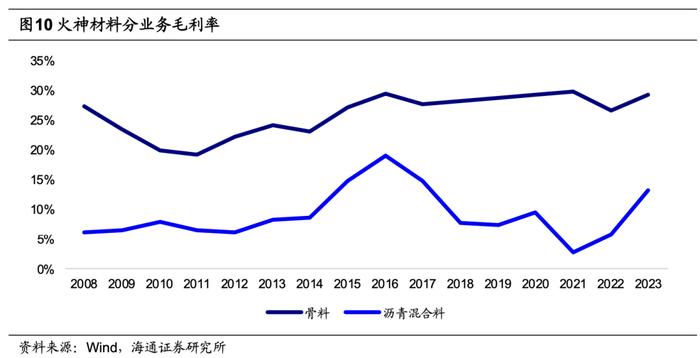

火神材料骨料毛利率远高于其他业务且稳定性强。图10是美国第一大骨料企业火神材料的毛利率情况:对比其沥青混合料业务,骨料毛利率稳定性很强,即便在2010年前后的需求熊市期间,火神材料毛利率也接近20%。反观沥青混合料业务毛利率仅约6%~8%、其水泥业务更是出现负毛利,体现出行业的强盈利稳定性。

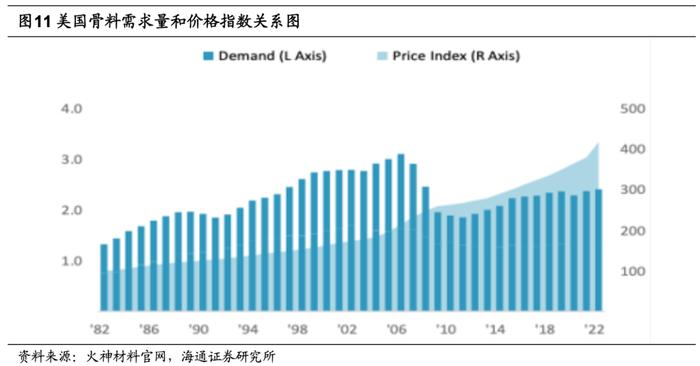

美国骨料价格指数整体不断上行。从图11火神材料披露的骨料需求和价格指数看,美国骨料价格整体呈现上行趋势,即便在金融危机后,美国骨料价格指数也保持坚挺。在近几年美国需求量平稳后,美国骨料价格指数加速上行。

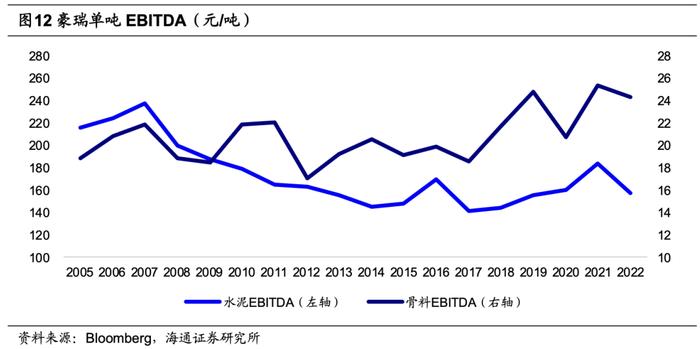

豪瑞骨料单吨EBITDA稳定性显著强于水泥。从图12豪瑞单吨EBITDA看,骨料单吨EBITDA明显更为稳定,且近几年有较大幅度所提升,已超过金融危机前水平;而在金融危机后水泥单吨EBITDA不断下行,至今尚未恢复到金融危机前的水平,对比之下可见骨料的盈利稳定性显著强于水泥业务。

3.2 骨料运距短,国内骨料景气度亦强

3.2.1 国内骨料景气稳定性也更强

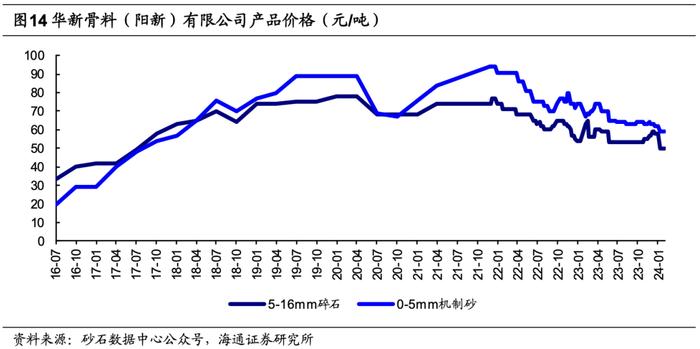

两轮水泥低点对比看,我国骨料价格和盈利稳定性显著更强。2016年和2023年是水泥行业遇到的近两轮低点,海螺水泥的扣非净利率均低于10%。图14展示的是骨料2016年中以来的价格数据,当前碎石和机制砂价格均大幅高于2016年中,考虑到2016年中的行情已经有所回暖,可见骨料的盈利稳定性显著强于水泥业务,华新水泥23H1骨料的毛利率仍高达43.25%。

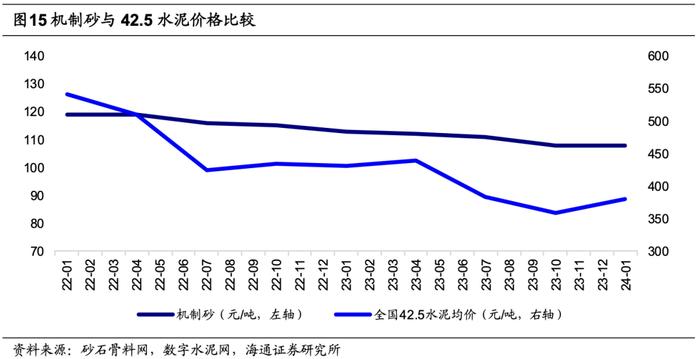

本轮水泥景气下跌看,骨料价格明显更具韧性。2022年以来水泥价格整体呈下行趋势,水泥价格从2022年初的541元/吨跌至2023年10月底的359元/吨,而机制砂价格仅从119元/吨跌至108元/吨,由图15可以看出,骨料的价格明显更具韧性。

3.2.2 稳定性来自于运距短

供需双降盈利稳定性强,供给数量压降是前提。前文已述2022-2023年行业需求下降幅度较大,然骨料盈利仍较稳定,我们认为供给数量压降是稳定性的前提。虽然2023年需求下降与上轮周期低点2015年相似,且2023年的需求绝对值远低于2015年,然供给数量亦大幅减少(见图5),我们认为矿间距已经拉大,行业运费占比提升、行业成本曲线抬升,行业盈利的稳定性更强(华新水泥2015年骨料吨毛利11元/吨,2023H1为19元/吨,增加幅度大)。

4. 风险提示

1、 骨料矿山数量大规模增加:我们认为矿山数量对骨料行业盈利稳定性起重要作用,虽然近几年矿山数量已大幅压降且保持低位,但如果矿山数量大幅增加将冲击行业盈利稳定性。

2、 需求快速下滑:受房地产影响,2022年需求快速下降、2023年小幅下降,虽然我们认为房地产影响最剧烈时期已过,然如遇到其他因素导致的需求大幅下降,骨料行业的盈利或仍有下降可能。