预见2024:《2024年中国洗衣液行业全景图谱》(附市场规模、竞争格局和发展前景等)

转自:前瞻产业研究院

行业主要上市公司:蓝月亮集团(6993.HK);联合利华(UNA.AS);红棉股份(000523.SZ);拉芳家化(603630.SH);两面针(600249.SH)等

本文核心数据:中国洗衣液市场规模;竞争结构;市场规模预测

行业概况

1、定义

洗衣液是一种液体洗涤剂,属于洗涤用品中的“合成洗涤剂”。国际表面活性剂委员会(CID)对洗涤用品的定义是:专门拟定的配方配制的产品,配方的目的在于提高去污性能,包括必要组分(表面活性剂)和辅助组分(助剂、泡沫促进剂、填料及配料)。作为织物用液体洗涤剂,能在水中更快的溶解,相对于洗衣粉,碱性较低,性能较温和,不会损伤衣物,花色品种多,使用更方便。

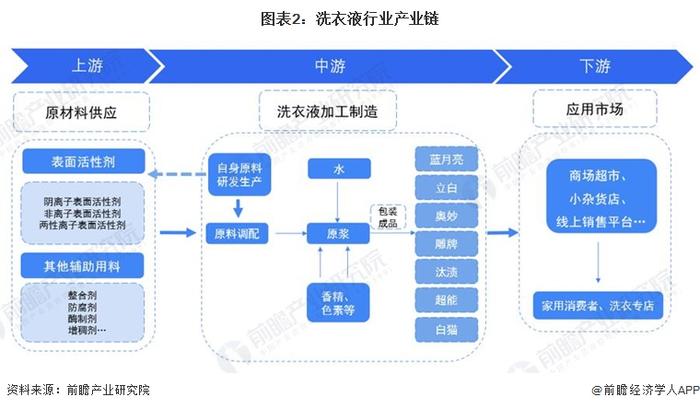

2、产业链剖析:上游是洗衣液行业生产的关键环节

随着消费升级和环保意识的提升,中国消费者实现了从洗衣粉到洗衣液的转变,洗衣液市场规模不断扩大、消费用户增多促进了产业链的形成和完善。从具体生产到消费使用的过程来看,主要分为化工原材料生产、调配包装和售卖三个阶段,这也是洗衣液行业的上、中、下游三个阶段。

上游环节:主要是原材料供应商,洗衣液作为日常化工产品,对原材料供应依赖度大,其化学材料成分,包括各种表面活性剂,以及整合剂、防腐剂、酶制剂等各种辅助用料,都需要依靠上游的生产供应。

中游环节:主要通过上游化工原料制成品进口,然后进行配比合成,加入香精、色素等调料进行专业生产,每个企业都有自己独特的“秘方”,也是企业产品的核心竞争力所在,中游企业也可以自身研发、生产表面活性剂等化工材料,生产出的洗衣液最后进行包装成品,输入到下游市场。

下游环节:洗衣液厂商一般和商场、超市连锁店等销售平台达成合作协议,超市进货再出售给最终消费者,包括家居用户和洗衣专店,随着网络购物平台及直播电商的发展,也可以直接在线上,通过网络平台直接售卖到消费者手中。

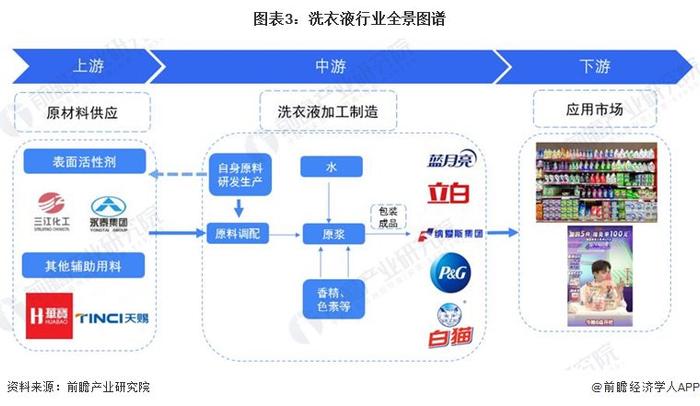

国内上游生产表面活性剂等洗衣液化工原料的企业有三江化工、天赐材料等,中游生产洗衣液、制造成品的主要公司主要由有蓝月亮集团,立白科技集团、纳爱斯集团,以及宝洁等知名国际企业,下游应用市场主要在商场超市或线上销售。

3、行业发展历程:从洗衣粉到洗衣液行业的转变,产品质量不断升级

2008年之前,国内洗衣消费习惯主要是用洗衣粉,而同期国外洗衣液已经开始普及,资本在金融危机之后开始布局洗衣液行业,一方面提升生产品质,另一方面不断做市场宣传,转变国内消费者的观念。

洗衣液行业在国内发展可分为以下四个阶段:

4、行业政策背景:不断完善产品质量标准

洗衣液行业与居民日常生活、消费息息相关,因此政策类型主要集中在行业标准设定、安全生产、促进日用品消费以及提高生产竞争力等内容上。

行业发展现状

1、行业市场整体规模不断上涨,但近年增速放缓

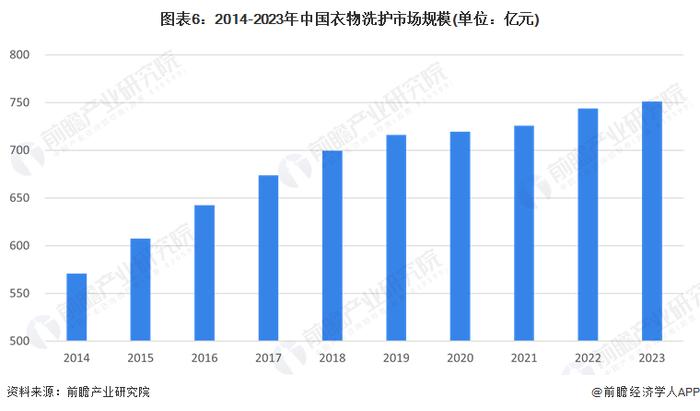

2008年洗衣液在国内洗涤剂市场占比尚不足4%,但随着蓝月亮集团研发并推出第一款蓝月亮洗衣液产品,中国整个衣物洗护行业进入开始高速通道,从2009年的337.6亿元增至2018年699.5亿元,随后增速开始放缓,但仍保持不断扩大的趋势。2023年衣物洗护行业市场规模达到751.24亿元,同比2022年增长0.99%,同比2020年增长4.42%,这些数据表明,当前衣物洗护市场规模增速缓慢,行业一定程度达到饱和状态。

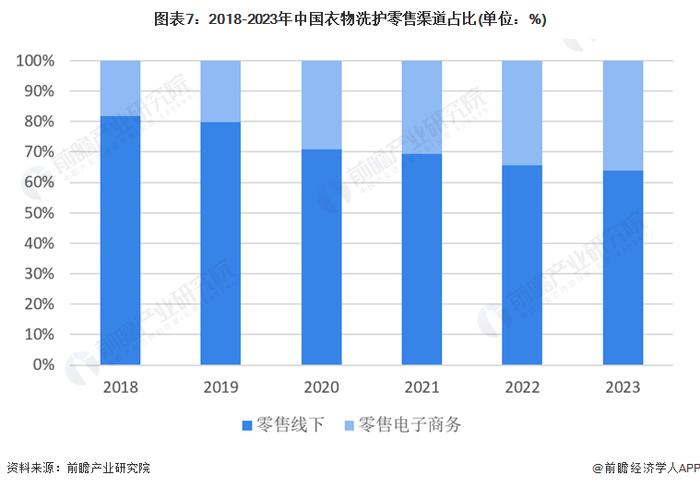

2、线上零售渠道占比不断增大,尤其2020年提升明显

从不同零售渠道类型上看,随着近年来网上零售和电商直播迅猛发展,用户在线上购买占比不断提高,2023年线上销售占比已达36.1%,这个比例在五年时间里翻了一倍,尤其在2020年,受新冠疫情冲击影响,居家线上消费占比提升更高,一年几乎上涨10个百分点,未来伴随网络平台的发展和网络购物的进一步普及,依托成本优势,线上零售渠道占比会越来越高。

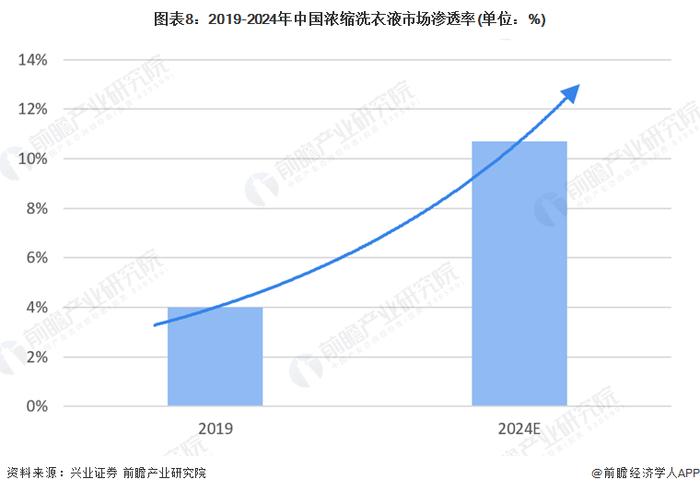

3、浓缩洗衣液渗透率较低,对比国外还有巨大的增长空间

洗衣液凭借相对洗衣粉温和不刺激等优良特性,不断攻占洗护市场份额,但性能更好、更绿色环保的浓缩洗衣液,当下市场占有率并不高,依旧是以普通洗衣液为主,浓缩洗衣液的表面活性剂成分浓度更高,具有节能节水、降污减排等优点,早在2019年,美国、日本液体洗涤剂浓缩化率已高达98%以上,欧洲浓缩化率近80%,韩国达66%,而中国浓缩洗衣液市场占比仅4%。究其原因,专家表示,行业整体创新能力不足、降成本能力不强导致了浓缩洗涤剂单价偏高。但在开放环境下,国外发达国家已深度普及、技术已经相对成熟,必将通过竞争机制促进国内浓缩洗衣液在市场中的推广。

行业竞争格局

1、区域竞争:河北省洗衣液企业集聚明显

截止2024年7月25日,我国现存洗衣液行业相关企业约2400家。近十年,我国洗衣液行业相关企业注册量呈先增加后减少的趋势,从2013年当年40余家企业注册数,增至2020年500多家相关注册企业,随后历年企业注册数量又迅速下滑,2023年我国洗衣液相关企业注册量不足10家。从区域来看,河北现存643家洗衣液相关企业,位居第一。湖南、山东分别现存345和272家,分列二、三位。此后是广东、河南、安徽等地,可以看出河北省在洗衣液制造行业中的强劲竞争力,以及对临近省份的扩散效应。

2、企业竞争:头部效应显著,呈一超多强态势

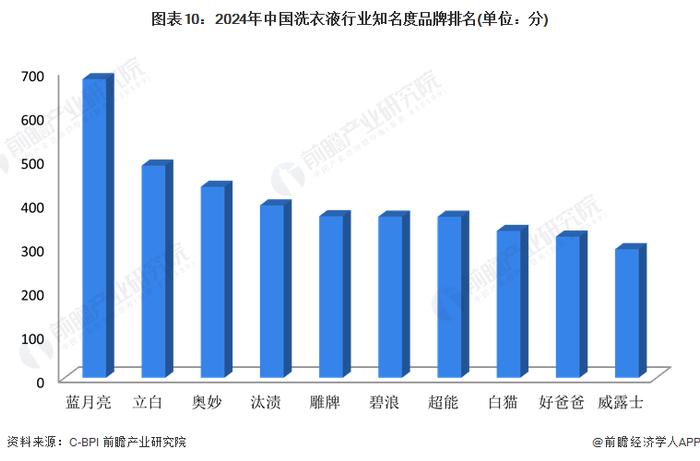

在洗衣液生产制造的企业中,寡头格局明显。自2008年蓝月亮推出深层洁净护理洗衣液,拉开中国洗衣液市场发展序幕以来,一直处于引领中国洗衣液行业的头部地位。中国首个且最具公信力的品牌价值评价制度的中国品牌力指数SM(C-BPI®)显示,凭借多年的品牌深耕与发展定力,蓝月亮洗衣液连续14年蝉联第一,是国内洗衣液行业当之无愧的龙头,而立白集团旗下的立白、好爸爸,纳爱斯集团旗下的超能、雕牌,宝洁旗下的汰渍、碧浪,联合利华旗下的奥妙,上海和黄白猫有限公司旗下的白猫洗衣液也都榜上有名,这些企业构成国内洗衣液市场的竞争主体。

行业发展前景及趋势预测

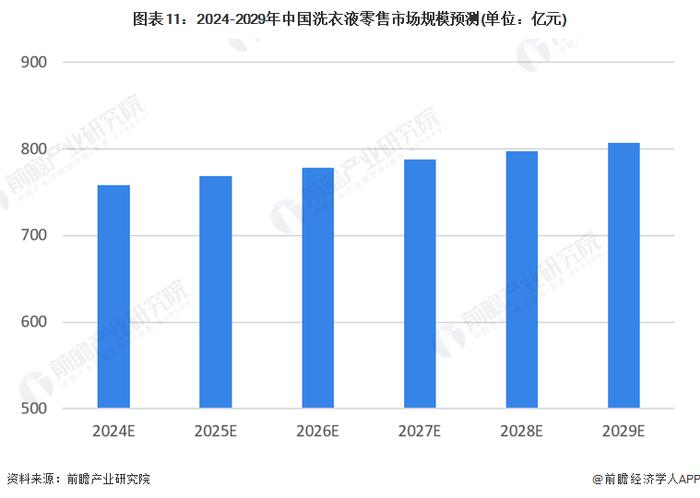

1、洗衣液普及带动洗护市场规模增长有限

在洗衣液已广泛普及到居民日常生活、洗护市场规模增速逐渐放缓的情况下,进一步挖掘市场潜力相对有限,但预测在农村等地域洗衣液消费量仍会有提高,以及随着居民收入增加和消费观念的转变,购买衣物数量也会增加,对洗衣液仍有较大的需求。

2、内部品牌宣传竞争激烈,洗衣液向浓缩、环保、功能型方向不断发展

中国洗衣液市场虽然已广泛普及,规模增长有限,但内部竞争依然激烈,产品有各自的卖点。各头部企业通过差异化竞争在产品研发、营销渠道和产品多样性上展开激烈角逐,不断推出浓缩型、环保型,甚至抗紫外线、不伤手等多功能洗衣液,以满足消费者日益多元化的需求。这种多元化产品策略和激烈的市场竞争,推动了行业的持续创新与优化,保持了市场的活力与发展动力。

更多本行业研究分析详见前瞻产业研究院《中国洗衣液行业市场需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。