天工股份:You hurt me!一个神秘客户撑起一个IPO?请深挖常州索罗曼,给股民一个彻底的交代!

来源:投行最前线

编辑:大锤

作者:爱皮欧

江苏天工科技股份有限公司(以下简称“天工股份”)的主营业务和产品是钛合金材料,基本上应用在3C行业,而最近几年电子消费行业的持续疲软,的确也阻挡了很多上游企业的IPO之路,原因无非都是因为业绩持续下滑。

同为3C赛道,北交所IPO发行人天工股份却走出了一条让同行沉默、让股民惊讶的超级完美的业绩增长曲线。2021年至2023年营业收入增长了三倍多,而扣非后净利润直接飙升了12倍还多。报告期内,发行人实现的收入和净利润具体情况如下:

业绩高速增长,最后一年净利润超过了1.6亿元,单纯看纸面的利润,那在北交所IPO上市都有点屈才了,可是真实的情况到底又是怎样的呢?我们先看一下发行人2021年至2023年的前五大客户情况:

显而易见,我们发现了一个很敏感,很重要也是存在重大风险隐患的问题,那就是:常州索罗曼公司。这个公司在2021年还不是发行人的前五大客户,这时候到底有没有合作我们并不清楚,不过至少收入占比没有超过前五大客户排名第五的4.26%。而到了2022年,尤其是第四季度常州索罗曼从公司采购的消费电子用线材数量大幅增加并保持在较高水平。2022年,公司向常州索罗曼销售金额为10,686.32万元,占营业收入比重27.88%,成为公司第一大客户。2023年,公司与常州索罗曼合作规模进一步扩大,实现销售收入86,383.97万元,占比83.45%。

现在结论就很清楚了,如果没有常州索罗曼,就没有天工股份报告期内业绩的大幅增长,甚至没有索罗曼,根本就不可能有北交所IPO的机会。那么我们肯定要好好地核查一下常州索罗曼到底是何方神圣?

我们试图从公开披露的资料中寻找答案,结果发行人还试图在申报材料和第一次问询回复中豁免披露这一最重要客户的信息,虽然交易所没有同意,不过对于常州索罗曼披露的信息真的是要多少有多少,能隐藏就隐藏,能少说一句绝对不多说一点。皮哥真不清楚,说好的充分信息披露呢?到底是交易所太宽容还是发行人和中介机构太狡猾?

看这客户的名字是不是感觉大有来头,怎么着也应该是个国际巨头,结果皮哥一查询,这家企业既不是巨头也不是外资,竟然是2020年12月29日突击成立的一家公司,并且一成立就跟发行人战略紧密合作。

第一大客户于发行人报告期内成立,注册资本2,382.25万元,2022年向发行人采购额大于其全年销售额。问询回复显示:“客户1下游客户A公司和S公司等在其手机及手表等产品上采用钛及钛合金新材料,导致对3C钛丝产品需求量大幅上升。苹果公司分别于2022年9月及2023年9月发布使用钛及钛合金材料的手表及手机产品,三星公司于2024年1月发布使用钛合金材料边框手机。”问询回复显示第一大客户一般在收到发行人的产品后一周内领用并进行生产,并很快实现终端销售,中介机构通过访谈得知上述情形。

常州索罗曼设立时间、穿透股权结果以及实际控制人情况如下:

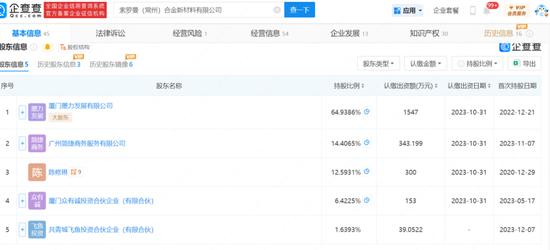

我们发现这些股东的设立时间都是在2021年之后的,难道这家公司就是专门为天工股份特别设立的吗?具体到股东方面,其中持股6.4225%的厦门众有诚投资合伙企业(有限合伙),注册资本仅5.997万(元),具体如下:

厦门墨力发展有限公司成立于2021年03月09日,法定代表人为陈双木,注册资本:100万(元),持股常州索罗曼64.93858%;

广州简捷商务服务有限公司成立于2021年7月20日,法定代表人朱迪秋,注册资本:500万(元),持股常州索罗曼14.4065%;

厦门众有诚投资合伙企业(有限合伙)成立于2022年11月21日,执行事务合伙人 朱兴华,注册资本:5.997万(元),持股常州索罗曼6.4225%;

共青城飞鱼投资合伙企业(有限合伙)成立于2021年7月12日,执行事务合伙人:共青城飞鱼索罗曼产业投资有限责任公司,注册资本:6,000万(元),持股常州索罗曼1.6393%;

到了这里,真的不知道该说什么了。作为普通投资者,皮哥不敢轻易怀疑这样的合作模式和交易内容是不是真实的,公司是否存在财务造假的可能,不过让这样的公司这样的情形公开披露并且还要公开上市,总觉得是对我们这些股民无情的践踏。既然如此,是不是对于常州索罗曼,我们有权利知道更多的信息,给股民一个彻底的交代?

除了这些问题,这个IPO发行人存在的其他问题也不少,报告期内公司主营业务毛利率分别为12.18%、26.63%和27.23%,翻了一倍还多,到底是怎么做到的?公司的经营活动现金流量净额分别为1,857.07万元、7,223.36万元和384.76万元,经营现金流极度恶化,考虑到票据结算的因素,到底真实情况是怎样的?关联采购金额分别为994.46万元、2,147.89万元及16,729.32万元,占当期营业成本比例分别为4.02%、7.54%和21.70%,关联采购比例翻了四倍,不仅没有任何减少还大幅提高,公司的内控和对公众公司的敬畏到底在哪里?

还有一个细节,也很说明问题。2022年,原董事长朱小坤先生辞去董事长职务,选举朱泽峰先生(朱小坤与朱泽峰为父子关系)为新任董事长朱泽峰为加拿大国籍。发行人解释,报告期内公司实际控制人为朱小坤、于玉梅及朱泽峰,控制权未发生变更,但存在因2017年海外收购事宜追溯确认实际控制人的情形。

Youhurtme!