电力板块业绩转好,五大央企发电公司上半年赚了233亿

21世纪经济报道记者费心懿上海报道

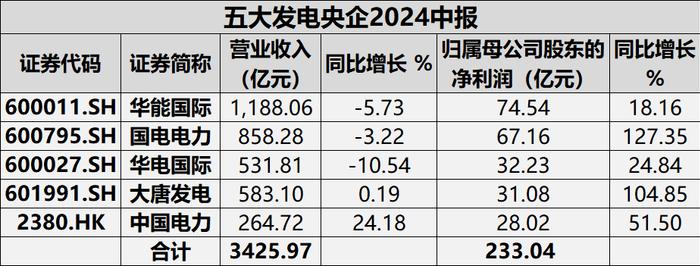

随着中报季临近尾声,国家电力投资集团、国家能源投资集团、中国华能集团、中国华电集团、中国大唐集团五大发电央企旗下上市平台中国电力(2380.HK)、国电电力(600795.SH)、华能国际(600011.SH)、华电国际(600027.SH)、大唐发电(601991.SH)悉数披露了2024年半年报。

经统计,这五家发电上市央企在上半年营收合计3425.97亿元,归属于上市公司股东的净利润合计233.04亿元,而这已经超过了上述五家公司2023年全年230.3亿元的净利总和。

成本降幅低于上网电价降幅

从收入表现来看,这五家上市公司有所分化。

华能国际是其中唯一一家上半年营收超过千亿的电力央企,大唐发电和中国电力营收同比提高,大唐发电营收微增0.19%,中国电力营收同比增长24.18%。而国电电力和华电国际的营收分别同比下降3.22%和10.54%。

从利润来看,华能国际为其中的“盈利王”,净赚74.54亿元,同比增长18.16%。国电电力和大唐发电的归属于上市公司股东的净利润同比增速超过100%。华电国际和中国电力的利润也同比提高。

在这五家上市公司中,除了中国电力,其余四家上市公司的主要发电装机容量仍是煤电。而上半年发电公司同时面临煤炭等燃料成本和电价双降的情形。

华电国际表示,公司的主要业绩驱动因素包括上网电量、上网电价及燃料价格等因素。

报告期内,华电国际累计上网电量为947.13亿千瓦时,同比下降约5.97%;上网电价为509.94元/兆瓦时,同比下降约3.25%。而同期入炉标煤单价为970.88元/吨,同比降低11.16%,降幅大于电价降幅促进利润回升。

中国电力也在年报中提及,受惠于煤炭平均采购价格下降导致燃料成本减少及本集团采纳一系列降本增效的措施,火电板块同比大幅增利。

国电电力也称,营业收入变动归因于煤炭板块收入较上年同期下降和售电单价较上年同期下降造成。

其中,国电电力的上网电量市场化程度较高带来一定溢价。中报显示,上半年,国电电力参与市场化交易电量达1874.35亿千瓦时,占上网电量的92.35%。市场化电量电价溢价62.32元/兆瓦时,较上年同期缩窄7.54元/兆瓦时,煤机电价较基准价上浮20.09%。

另外,我国上半年降水丰富,水电资源充沛,同样助力发电企业业绩基本面好转。

中国电力的水电板块成功实现扭亏为盈,获得利润7.66亿元,去年同期亏损1.47亿元,主要得益于平均降雨量同比增加。

大唐发电的各电力板块利润情况表显示,其水电板块的利润总和较去年同期激增了1,033.02%。

不过,水电大发同样挤压了火电发电时长。

国电电力在2024年上半年,受水电来水较多挤占火力发电及新能源装机容量增加等因素影响,公司发电设备平均利用小时完成2023小时,同比下降91小时。华电国际称,受水电资源丰富区域来水情况较好、新能源装机容量持续增加的共同影响,本公司煤电机组上网电量空间被挤占。

电力市场化改革增加收入不确定性

值得一提的是,除了煤电“回春”为业绩复苏提供支撑,五家发电上市公司新能源相关业务板块也为其利润厚增提供动力。

去年9月自国家电力投资集团及其附属公司收购大量清洁能源发电资产,在此收购效应下,今年上半年风电、光伏发电板块利润较去年同期分别上升34.87%和46.47%。为中国电力在表内共贡献净利润人民币6.28亿元,清洁能源利润贡献持续提升。

另外,中国电力的储能业务也为其带来利润的增长。2024年上半年,中国电力的储能业务收入为人民币15.28亿元,而净利润0.40亿元,较去年同期增加14.19%。

华电国际通过投资的形式持有华电新能源集团股份有限公司31.03%的股权,将其作为联营企业。2024年上半年,华电国际获得华电新能投资收益19.34亿元。

华能国际风电和光伏板块的利润分别为40.3亿元和12.45亿元,同比增幅为0.2%和24%。大唐发电光伏板块利润3.9亿元,同比增14.3%,风电板块录得11.3亿元利润。

不过,21世纪经济报道记者也注意到,在现货市场环境以及两部制电价体系下,煤电机组可能面临电量电价双降的风险,而相关风险被多家上市公司提及。

大唐发电在中报中表示,在电量方面,公司火电占比较高,随着我国新型电力系统加速建设、电力市场化进程不断推进,新能源装机占比将持续提高,严重挤占煤机市场份额,火电的发电形势将更加严峻。同时国家放宽新能源利用率限制,新能源利用率也将显著下降。

而电价方面,大唐发电提到,随着煤价下行,地方政府及电力用户降电价预期增强,将对煤机电价造成冲击。而随着新能源入市比例增加,同时为了解决消纳问题,电力市场价格将进一步下滑。

华能国际和华电国际均表示,电力市场建设体系式推进,电力商品的电能量价值、容量价值、调节价值、环境价值不断明晰,在现货市场环境以及两部制电价体系下,煤电机组的边际成本控制尤为重要,“老”“小”机组边际成本偏高,面临电量电价双降风险;此外,供热机组还面临容量电费难以足额回收风险。

华能国际还提到,随着碳市场建设的稳步推进,全国碳市场已完成第二个履约周期。第二履约期,公司全部企业均按期完成履约任务。第三履约期(2023年度),配额分配方案尚未正式下发,根据征求意见稿,配额发放持续收紧,可能推高碳交易价格,发电企业存在碳履约成本增加的风险。

不过,国盛证券分析师张津铭认为,随着新能源比例快速提升,消纳问题愈发突出,催化调峰及辅助服务不断推进建设。火电作为灵活性支撑电源,处于政策红利期,当前煤价下行,电价明确,火电盈利弹性空间提升,重视弹性标的选择,后续实现回归公共事业后突出高股息高分红优势。