住宅物业费“限价潮”下,价格突破变难,机构:信任是解决业主与物企之间矛盾的本质

本报记者 梁宝欣 深圳报道

克而瑞物管指出,2023—2024年,物业管理行业管理规模增速持续回落,住宅占比首次提升;经营绩效基础物业服务仍是压舱石,社区增值服务低速回弹;盈利表现增收不增利延续上年,非业主增值服务盈利能力持续下滑。

新形势下,物业C/B/G三类市场挑战均加剧,物企压力显著增加。住宅增量逐年萎缩,销售面积较2021年下降超4成;“限价潮”下,价格突破也变难。

同时,克而瑞集团副总裁张兆娟向《华夏时报》记者等指出,住宅市场分化,高端占比小且相对固化;老旧小区模型尚未跑通;余下六成拓展价值高,但竞争极激烈。B/G市场均面临预算降低、账期拉长、监管趋严等困境。

“住宅业务策略分化,增量地物协同、高端服务要‘豪’、中端重投产比,老旧寻求长效机制。B/G市场读懂甲方逻辑,是发展的前提;夯实专业力、升维服务力是破局的关键。”张兆娟说。

2024年8月22日,由克而瑞举办的“2024中国物业服务企业综合实力研究成果发布会”在上海顺利举行。其中,会议发布了“2024中国物业服务企业综合实力500强”“2024中国国有物业服务企业综合实力100强”“2024中国物业服务企业综合实力细分领域”“2024中国物业管理卓越标杆项目”等一系列研究成果。

中端项目物业费降价风险高

2023年以来,广州、青岛、重庆等多城相继公示物业服务收费标准,政府指导价连续多年保持不变。例如广州,住宅一级前期物业服务收费最高不超过2.8元/平米·月,连续13年保持不变。又如重庆,前期物业服务收费最高1.9元/平米·月,政府指导价同样连续8年未变。

据记者观察,近两个月以来,包括重庆在内多地要求降物业费的声音频出。有重庆的业主向记者透露正在与物业公司、街道协商下降物业费的事情。

上述业主表示,前段时间要求物业降费,被拒绝了。目前我们小区是根据相关服务服务标准和合同规定搜集证据,根据国家相关法规操作规程,召开临时业主大会更换物业,社区街道已经介入一段时间,也快到召开业主大会的阶段,现在街道想提前约谈物业,尽可能友好协商让物业主动提质降费。

克而瑞物管指出,物业费政府指导价突破变难,典型如青岛,此前物业费政府指导价的上浮比例不超过20%,但对项目没有硬性要求,新规则严格依照物业收费面积限定相应的上浮比例。其中,收费面积在8万平米以下,最高上浮比例依旧保持20%不变;收费面积在8—15万平米区间,最高上浮比例下调至10%;收费面积在15万平米以上,收费标准不得上浮。

存量住宅市场可以分为高端、中端和老旧项目三类。在克而瑞物管看来,高端市场规模小,老旧小区普遍存在设施设备老旧等多种问题,物业运营服务难度较大。中端市场投拓竞争激烈,可谓是“红海区”。基于物业费、楼龄、规模等指标交叉统计,高端项目占比不足5%,老旧项目占比在45%左右,中端项目占比在60%左右。

克而瑞物管表示,基于物企投拓视角站位,依照物业费、楼龄、规模三个指标表现,可以将“红海区”的中端住宅项目进一步划分为优质、次优质和非优质项目三类。其中,三个指标表现均好的优质项目占比约10.3%,两个指标表现较好的次优质项目占比约29.3%,剩余的非优质项目占比约60.4%,意味着优质、次优质项目占比近四成,这些优质、次优质项目有着较高的拓展价值,也是物企投拓的首选。

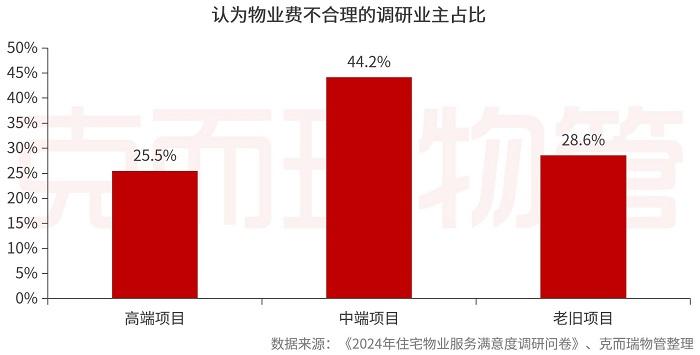

需要注意的是,据克而瑞物管《2024年住宅物业服务满意度调研问卷》数据显示,中端项目中,认为物业费不合理的业主占比多达44.2%,明显高于高端、老旧项目认为物业费不合理的业主所占比重,说明中端项目物业费降价风险高。

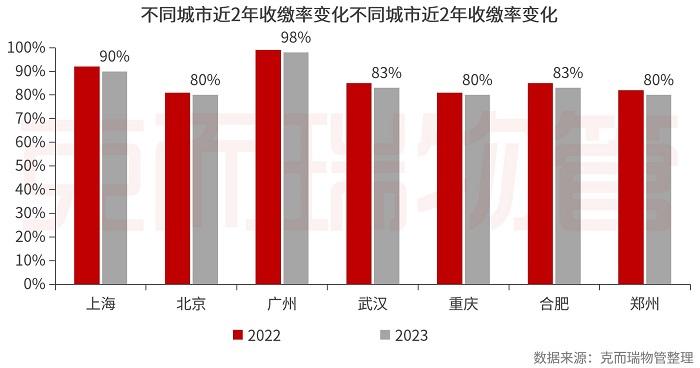

此外,克而瑞物管数据显示,2023年,绝大多数城市住宅物业费收缴率均有不同程度的回落,跌幅普遍在1—2个百分点之间。典型如重庆,2023年物业费收缴率约80%,意味着约有20%的业主延迟缴纳物业费甚至不交物业费,物企催缴压力可见一斑。

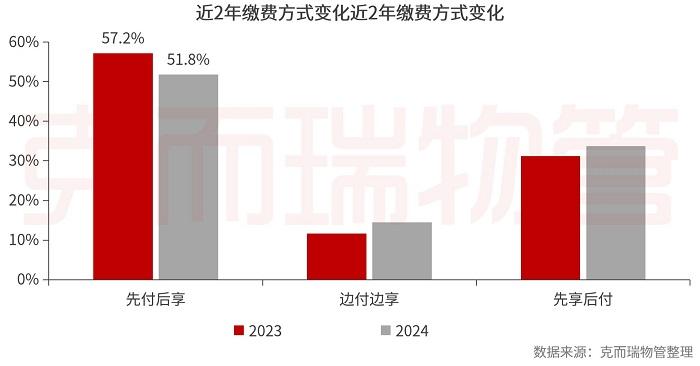

与此同时,业主缴费习惯发生改变,提前预缴物业费的业主大幅减少。2024年,先付后享的业主占比跌至51.8%,较2023年下跌5.4个百分点。鉴于中端项目多达44.2%的业主认为物业费不合理,可以预见的是,中端项目物业费收缴率、预缴率下降幅度或许更大。

中山某住宅小区的物业一线员工在接受《华夏时报》记者采访时表示,日常的工作内容很杂,物业工作主要是三方面:催收物业费,做好品质管理和业主满意度。

上述员工还提到,“我这里物业费缴纳率算很高,平时催收之后缴纳率可以达到94%以上,年底可以到达98%。这里的物业费是按季度催收的,九月又要进行三季度物业费催收的工作,六月份就因为物业费催收只有两天休息,然后天天加班,现在九月都不知道会怎么样。”据了解,该住宅小区的物业费为2.5元/月·平。

此外,克而瑞物管提到,物企投拓策略基本趋同,拓展重心聚焦中端项目,致使中端项目投拓竞争愈加激烈。2023年,上市物企新拓存量住宅物业费主要集中在2—4元/平米·月的区间范围。

B/G端市场预算收紧

克而瑞物管指出,除了C端市场外,物企在B/G端市场运营压力也持续加码。其中,B端市场运营压力主要体现在三个方面。

一是,企业预算收紧、账期拉长。据克而瑞物管《2024年企业行政生态分析报告》显示,近5成企业预算下降,降幅10%—30%不等,账期则由3个月拉长至10个月。

二是,招标要求细化,企业监管趋严。首先,需求前置,邀标书细化。以某文体中心餐饮服务为例,邀标书具体涉及服务人员要求、饭菜出品时间、质检等。其次,建立COE团队监管供应商。例如,华为行政专业COE能力中心建立专业标准、基线、制度和流程。

三是,企业分包比例不断上升,2024年企业分包比例升至70.0%,较2023年增长7.9个百分点。

而G端市场运营压力显著加剧,则体现在:政府预算下降、低价竞争或将加剧、账期拉长、结算严苛。

其中,在低价竞争或将加剧方面,克而瑞物管表示,2024年5月,财政部印发《物业管理服务政府采购需求标准(办公场所类)(试行)》,将对《政府采购货物和服务招标投标管理办法》形成良好的补充,预示着未来政策导向或将倾向于鼓励采用低价评标法,政府公建物业竞标或将更为激烈。

信任是解决业主与物企之间矛盾的本质

在增量市场中不断萎缩,潜在购房者越来越“挑剔”的当下。为了应对这些挑战,克而瑞物管建议,未来,住宅增量以「产品力+服务力」为导向,推动地物协同、一体发展;高端住宅以保值增值为导向,提供“豪”服务,多以酬金制落地;中端住宅以高投产比为导向,提供高效的基础及增值服务;老旧小区以打通闭环为导向,探索能够实现收支平衡的长效机制。

值得一提的是,克而瑞物管指出,从住宅服务的根本问题出发,信任是解决业主与物企之间矛盾的本质。信任问题是未来行业发展的核心,部分城市及企业正积极推动,如长城物业积极探索阳光物管模式,通过“财务阳光”、“服务阳光”、“共建阳光”的方式推动服务与被服务之间的信任建立。

目前,北京、成都两地也正在加快推动行业向更透明的方向发展,其中北京“双晒”专项行动明确了具体内容及时间轴,成都则细化了双晒的具体规则,以及“双晒”过程中使用的工具(如物业服务事务公开栏模板等)。

在B端服务过程中,克而瑞物管建议,部分企业选择做强单项,实现单点突破,典型如能源管理、团餐服务、制服服务等单项赛道,以及专注特定客群(医药类、互联网等)服务。

克而瑞物管还指出,对于志在长期深耕G端市场的物企而言,解决方案在于识别甲方痛点需求,强化专业能力。以医院物业为例,甲方痛点需求包括病患需求多样、医疗服务支持、医废处理、设备复杂性等多方面内容,需要物企拥有医疗行业知识、患者关怀服务、人性化服务、安全应急管理、风险管理等一系列的核心能力,并持续提升专业服务能力。

另外,克而瑞物管提到,除了强化专业能力之外,物企在开展G端物业服务时,更需要读懂政府逻辑,与甲方一体。从政府视角考虑,甲方存在诸多诉求,包括打造城市名片、提升硬指标排名等。

责任编辑:张蓓 主编:张豫宁