恒立液压 | 2024年中报点评:Q2业绩好于市场预期,扣除汇兑影响后盈利能力持续提升

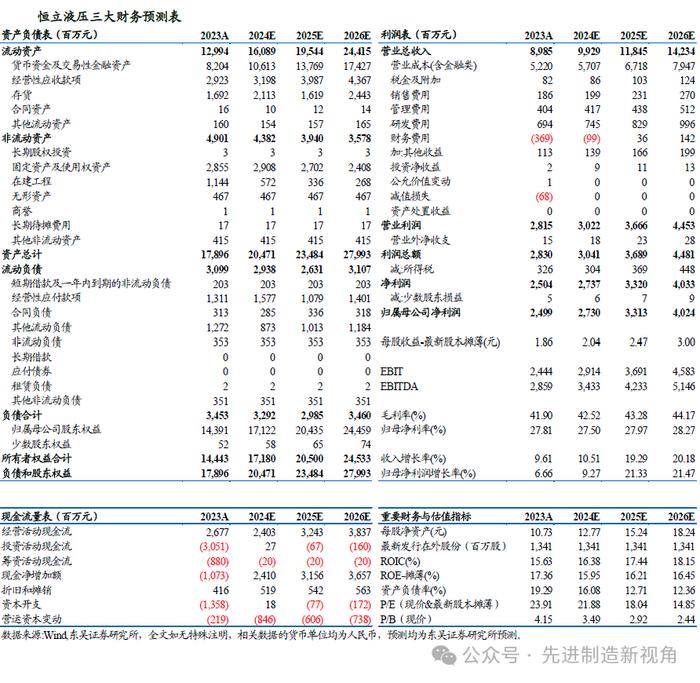

2024H1公司实现营收48.3亿元,同比+8.6%;归母净利润12.9亿元,同比+0.7%;扣非归母净利润12.4亿元,同比-0.2%。单Q2公司实现营收24.7亿元,同比+22.1%;单Q2归母净利润6.9亿元,同比+5%;扣非归母净利润6.5亿元,同比+1.7%。公司Q2业绩超市场预期,我们判断主要系:(1)挖机板块:受益于国内挖机行业触底回升,公司挖机油缸及泵阀逐渐走出下行周期。(2)非挖板块:高机、农机、工业等领域油缸泵阀增长显著,上半年非标油缸销量13.9万只,同比+21.5%;非挖泵阀收入同比增长24.3%。

2024H1公司销售毛利率为41.6%,同比+2.6pct;销售净利率26.7%,同比下滑1.2pct。单Q2公司销售毛利率43.1%,同比提升6.3pct,销售净利率27.8%,同比下滑4.5pct。销售毛利率提升主要系产品结构优化+原材料成本下降,销售净利率下降主要系费用率拖累。2024H1公司期间费用率为11.5%,同比+5.2pct,其中公司销售/管理/研发/财务费用率分别为2.1%/4.6%/6.9%/-2.1%,同比变动+0.4/+0.8/-0.7/+4.6pct,财务费用提升主要系由于汇兑收益大幅下降。若扣除汇兑影响,主业利润增长亮眼,盈利能力持续提升。

公司多元化、国际化战略推进,业绩有望持续增长:(1)墨西哥项目:公司在墨西哥建立液压件生产基地,预计于2024年四季度试生产。海外生产基地的落地将有效提升公司海外份额:挖机板块,预计2025年北美高端挖机品牌油缸份额将实现进一步提升;高机板块:多个美国头部高机企业已显著提高公司油缸产品份额占比;农机板块:墨西哥工厂投产将助力公司切入北美高端农机品牌液压件市场。(2)线性驱动器项目:公司已设立三个事业部,分别为电动缸事业部、丝杠事业部和导轨事业部,滚珠丝杠、滚柱丝杠、导轨等部分样品在试制中,目前已实现C0级丝杠产品覆盖,截止至2024H1,公司已在机床、半导体等多个下游实现小规模批量订单,预计2025年产能全面放量;公司积极布局工程机械电动化零部件,目前电动机械缸已在高机产品中率先铺开,得到市场充分验证,未来将有机会在更多工程机械产品中得到验证。

盈利预测与投资评级

工程机械行业筑底,公司挖机产品高市占率,将受益本轮工程机械行业上行;非标液压件市场空间广阔,公司增速稳定;墨西哥工厂、丝杠产能陆续投产创造新成长点,坚定看好公司长期发展前景。考虑到工程机械行业回暖、公司丝杠业务与海外产能即将放量,我们上调公司2024-2026年归母净利润至27/33/40亿元(前值为26/33/40亿元),当前市值对应PE为22/18/15倍,维持“买入”评级。

风险提示

行业周期性波动,下游需求不及预期,丝杠扩产不及预期,竞争格局恶化等。

感谢您支持东吴机械团队

东吴机械研究团队荣誉

2023年新财富最佳分析师机械行业第四名

2023年Wind金牌分析师机械行业第一名

2022年新财富最佳分析师机械行业第三名

2022年Wind金牌分析师机械行业第二名

2021年新财富最佳分析师机械行业第三名

2021年Wind金牌分析师机械行业第一名

2020年 新财富最佳分析师机械行业第三名

2020年卖方分析师水晶球奖机械行业第五名

2019年新财富最佳分析师机械行业第三名

2017年新财富最佳分析师机械行业第二名

2017年金牛奖最佳分析师高端装备行业第二名

2017年卖方分析师水晶球奖机械行业第五名

2017年每市组合机械行业 年度超额收益率 第一名

2016年新财富最佳分析师机械行业 第四名